Analizando los direccionadores de la beta accionaria

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – Analizando los direccionadores de la beta accionaria

Documento original: Analysing the drivers of Equity Beta

La beta accionaria [Equity beta] es una medida válida del riesgo de inversión y una métrica importante en el análisis de las acciones. Sin embargo, no se limite a introducir en sus modelos la beta accionaria proporcionada por un proveedor de datos – la beta debe ser analizada y ajustada por los inversionistas con la misma diligencia que es aplicada a las métricas de desempeño.

Nosotros presentamos un modelo interactivo de análisis de la beta accionaria para ayudarles a los inversionistas a entender mejor los direccionadores de la beta accionaria y su aplicación en la valuación de las acciones. El modelo destaca el cálculo de la beta (y sus componentes volatilidad y correlación) para cualquier inversión para la cual los datos del precio estén disponibles en Microsoft Excel.

Generalmente es aceptado que los inversionistas son adversos al riesgo y en consecuencia requieren una más alta tasa de retorno de sus inversiones más riesgosas. Un más alto retorno requerido se convierte en más alta tasa de descuento en las valuaciones del DCF, y un múltiplo más bajo de la valuación de la empresa o de las acciones. Lo que está menos claro es cómo el riesgo debe ser medido y cómo el riesgo puede ser trasladado al retorno requerido.

El método más conocido y ampliamente usado para identificar una tasa de descuento ajustada-por-el-riesgo es el Capital Asset Pricing Model (CAPM) [Modelo de fijación del precio del activo de capital]. El modelo le da al inversionista los retornos requeridos como la suma del retorno en activos libres de riesgo (bonos del gobierno) y la prima que los inversionistas demandan para invertir en un ‘portafolio de mercado’ diversificado de activos de riesgo (i.e. acciones), escalado por un factor beta.

Retorno de inversión requerido = Tasa libre de riesgo + Prima por el riesgo accionario x Beta de inversión

Si bien CAPM tiene fundamentos teóricos sólidos, el modelo se basa en una serie de supuestos bastante restrictivos que incluyen:

El riesgo puede ser medido por la volatilidad (desviación estándar) de los retornos de inversión.

Los retornos se distribuyen normalmente.

Los mercados son ‘perfectos’ cuando los inversionistas pueden efectivamente diversificar y no hay distorsiones debidas a, por ejemplo, tributación.

Puede identificarse un portafolio de mercado que aplique a todos los inversionistas.

CAPM tiene mérito a pesar de los supuestos restrictivos y sus limitaciones

Esos supuestos (y el desafío de obtener evidencia empírica de que CAPM realmente funciona) han llevado a criticar el modelo y a varios intentos para ampliar y modificar la teoría. No obstante, nosotros pensamos que un CAPM no-ajustado todavía tiene mérito. Los ajustes subjetivos realizados por los inversionistas al resultado de CAMP pueden ser tan efectivos como modelo adicional complejo.

Para usar CAPM en la práctica es importante que los inversionistas entiendan, y puedan estimar de manera efectiva, la beta de los valores de renta variable [equity securities][1], que es el propósito principal de este artículo. Aquí no consideramos el otro componente difícil: la prima por el riesgo accionario. Para más sobre este tema vea nuestro artículo ‘Intrinsic value and the equity risk premium’ [Valor intrínseco y prima por el riesgo de patrimonio].

Beta accionaria

Una beta accionaria [equity beta][2] se puede describir de una variedad de maneras, incluyendo la pendiente de una regresión de los retornos de las acciones sobre los rendimientos de mercado y la ratio de la covarianza de los retornos de valores y de mercado relativa a la varianza del mercado. Nosotros no consideramos que ninguna de esas descripciones les proporcione a los inversionistas mucha más perspectiva sobre el riesgo, o les proporcione una base a partir de la cual hacer juicios para la valuación. Nuestra formulación preferida de beta (que es matemáticamente equivalente a las otras que mencionamos) se basa en la correlación y la desviación estándar (volatilidad).

Beta = Correlación de los retornos de las acciones y del mercado x la volatilidad de las acciones / volatilidad del mercado

Este cálculo enfatiza el riesgo total de una acción (volatilidad) y el elemento no-diversificable de este riesgo (correlación x volatilidad). Es este riesgo no-diversificable (también denominado sistémico o sistemático) de una acción el que afecta el riesgo de un portafolio diversificado que incluye la inversión. Si suficientes inversionistas están bien diversificados, de manera que los precios reflejan solamente el riesgo no-diversificable (que nosotros pensamos es un supuesto razonable), entonces la beta accionaria debe importar.

Si bien es posible que la beta no explique plenamente cómo los inversionistas factorizan el riesgo en la valuación de las acciones, nosotros pensamos que la importancia tanto de la volatilidad como de la correlación[3] puede ser claramente observada en los mercados accionarios, y con esto la relevancia de la beta para el análisis y la valuación accionarios. Sin embargo, no se limite a introducir en nuestros modelos una beta histórica obtenida de uno de los proveedores de datos. Sin análisis e investigación adicionales.

Entender las betas históricas, sus direccionadores y su desarrollo histórico facilita mejores pronósticos

La beta accionaria que debe ser incluida en el cálculo de una tasa de descuento debe reflejar el riesgo durante el período relevante de descuento. Esto significa que las betas deben ser prospectivas, de manera muy similar a las valuaciones del DCF requieren pronósticos de los flujos de efectivo, más que flujos de efectivo históricos (si bien una beta histórica es más probable que sea relevante para la valuación accionaria que el flujo de efectivo histórico). El primer paso para pronosticar una beta es entender las betas históricas y sus componentes volatilidad y correlación. Esto incluye entender por qué esos valores difieren dependiendo de la base de datos de los precios usados, el margen de error estadístico involucrado, y cómo los cambios en la beta con el tiempo se relacionan con los cambios en el negocio y su financiación.

Cálculo y análisis de la beta accionaria

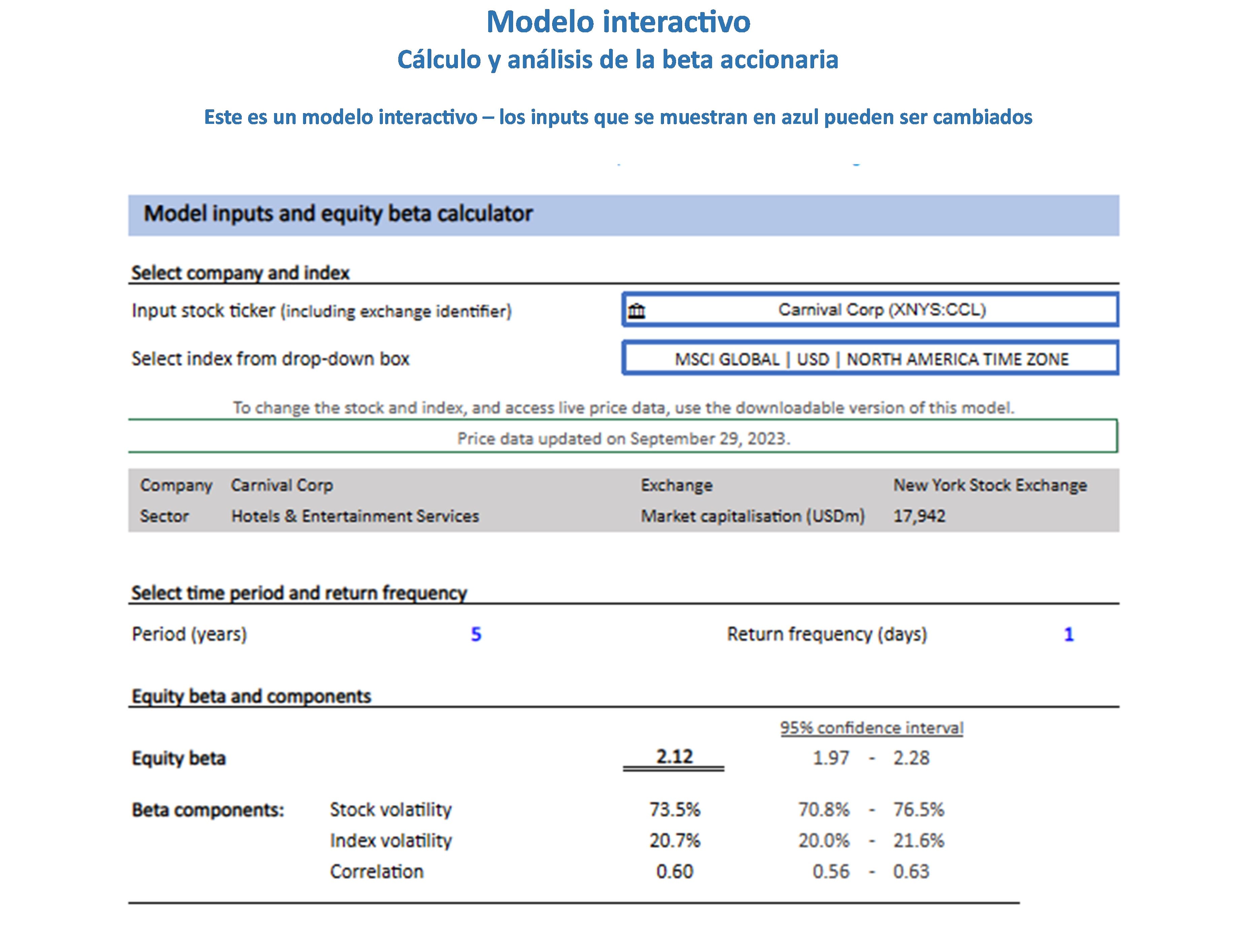

Nosotros hemos desarrollado un modelo sencillo para ilustrar el tipo de análisis de la beta histórica que pensamos es útil. Los inputs en azul en el modelo que se presenta adelante cambian la muestra de los datos usados para el cálculo de la beta, con la capacidad para cambiar por separado el período de tiempo usado en las gráficas.

La versión descargable [en inglés] tiene instrucciones y explicaciones adicionales e incluye vínculos a Microsoft Excel ‘Rich Data’ que permiten los cálculos de beta para la mayoría de las acciones globales y la selección de diferentes índices. El acceso a los datos requiere una suscripción a Excel 365 – las versiones anteriores de Excel no funcionan. Sin embargo, dado que no podemos insertar un en los vínculos en vivo en esta página web, la versión que se presenta adelante incluye datos almacenados solo para Carnival Corp (una de las compañías que discutimos adelante).

Por favor observe que el modelo tiene la intención de ser solo para uso educativo. El modelo tiene algunas aproximaciones debido a las limitaciones de los datos de precios que ofrece Microsoft Excel, incluyendo tener que usar aproximados de ETF para los índices. Un vínculo a otras fuentes de datos probablemente habría sido mejor, pero nosotros usamos los datos libremente disponibles en Excel de manera que todos los lectores puedan usar el modelo. No obstante, nosotros consideramos que el modelo funciona bien y de manera efectiva ilustra el tipo de análisis histórico del riesgo al cual los inversionistas deben estar apuntando.

Para ver el modelo completo, incluyendo explicaciones adicionales acerca de su uso, y para poder tener acceso a los datos de precios para la mayoría de las acciones globales, por favor use la versión de Excel descargable. Usted necesitará una suscripción de Excel 365 que apoye “rich data” [datos ricos] para acceso a los datos de precios en vivo. Este modelo es solo para uso educativo y nosotros no proporcionamos ninguna garantía de su exactitud. Vea aquí nuestro descargo de responsabilidad.

Puede descargar el modelo haciendo clic aquí.

Margen de error y selección del conjunto de datos

Todos los factores históricos de beta se basan en una muestra de datos de precios. En nuestro modelo usted puede escoger cualquier período histórico de tiempo durante el cual calcular la beta de hasta 10 años (5 años para las gráficas) y cualquier frecuencia de retornos desde el día 1 hasta el día 21 (aproximadamente mensuales). No hay una beta histórica correcta, solamente diferentes estimados basados en diferentes muestras.

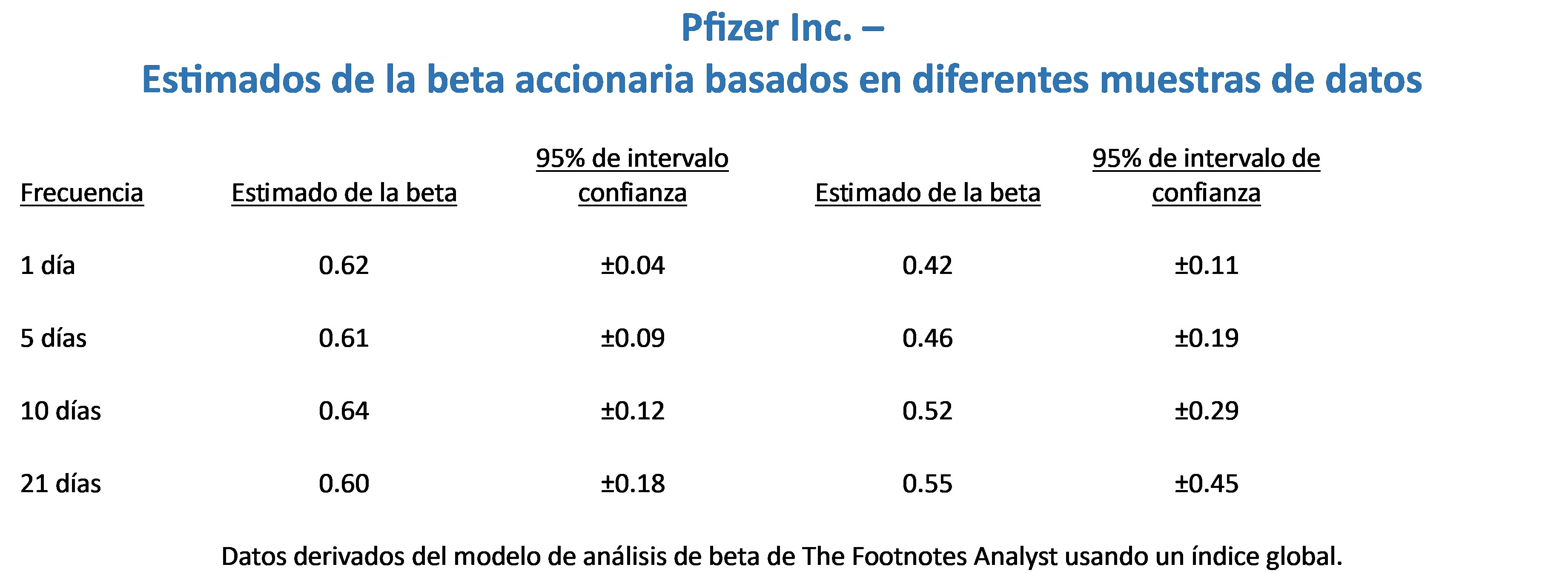

Una característica clave de nuestro modelo es la presentación de un intervalo de confianza del 95%[4] para los componentes de la beta, así como también para la beta misma. La combinación de período de tiempo y frecuencia determina el número de puntos de datos usados en el cálculo. Un número más alto de puntos de datos reduce el margen de error estadístico, el cual ilustramos en la tabla que aparece adelante para Pfizer, compañía farmacéutica de los Estados Unidos.

Tenga en cuenta que el intervalo de confianza del 95% es más estrecho para períodos de tiempo más largos e intervalos de retorno más cortos. Sin embargo, más largo, y más frecuente, no necesariamente es el mejor enfoque. Un período más largo incrementa el riesgo de que los cambios del precio reflejen un negocio con características que difieran de las actuales y, en consecuencia, el estimado de la beta esté más desactualizado.

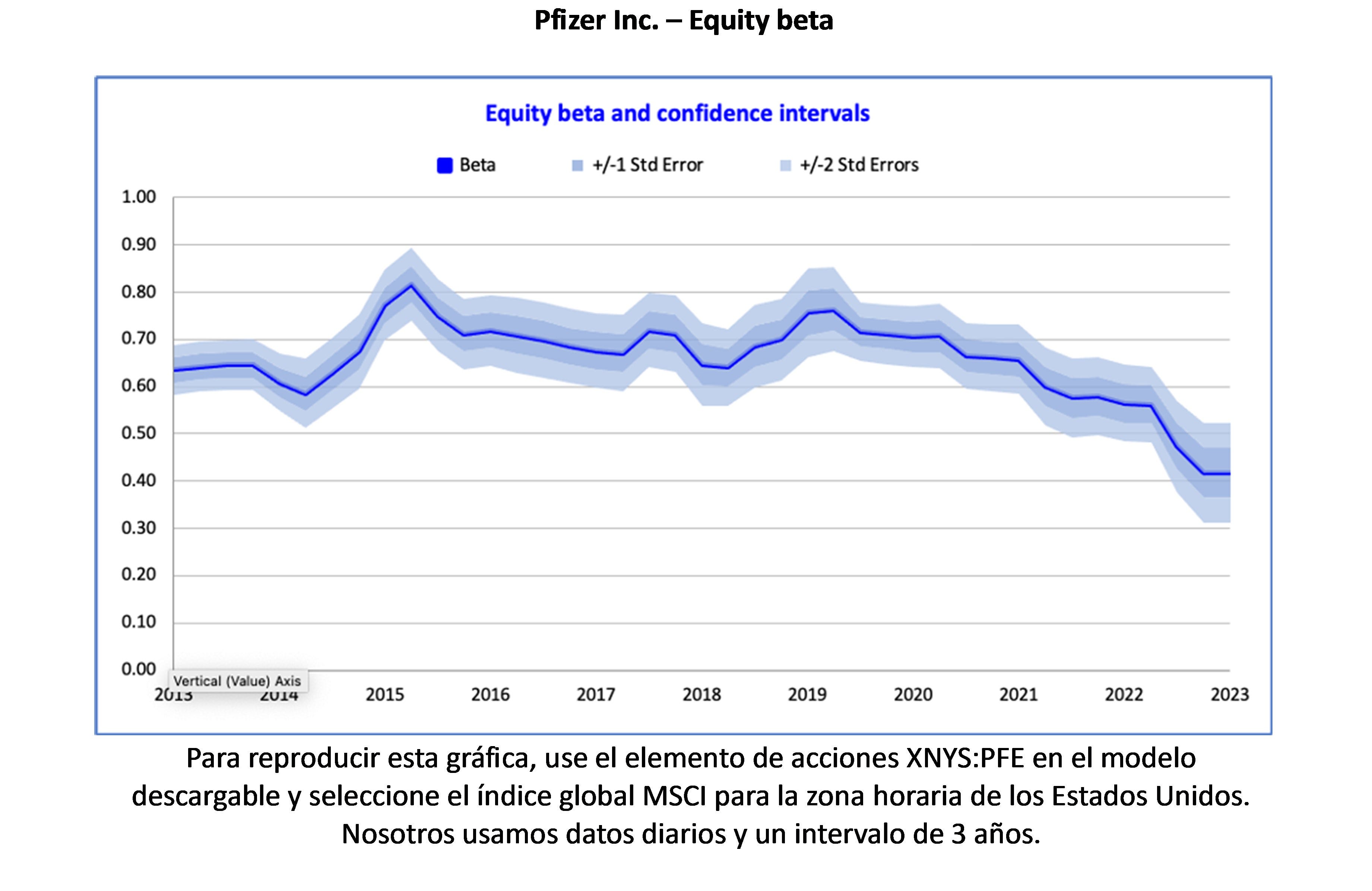

Nosotros calculamos betas históricas principalmente para estimar los niveles de riesgo actuales o futuros; más datos recientes incrementan la probabilidad de que la medida histórica tenga valor predictivo. Para Pfizer hay alguna evidencia de que la beta ha caído durante los últimos años, luego de permitir el más amplio margen de error. Aquí hay una gráfica que muestra una serie de tiempo de datos de beta de 3 años / día.

Si bien usar cambios diarios de precios produce el margen de error más bajo, en casos donde hay liquidez limitada en una acción, los datos diarios pueden subestimar la volatilidad y la correlación de la acción, y en consecuencia subestimar la beta. A menudo es más confiable usar un intervalo más largo para calcular retornos de acciones de pequeña capitalización.

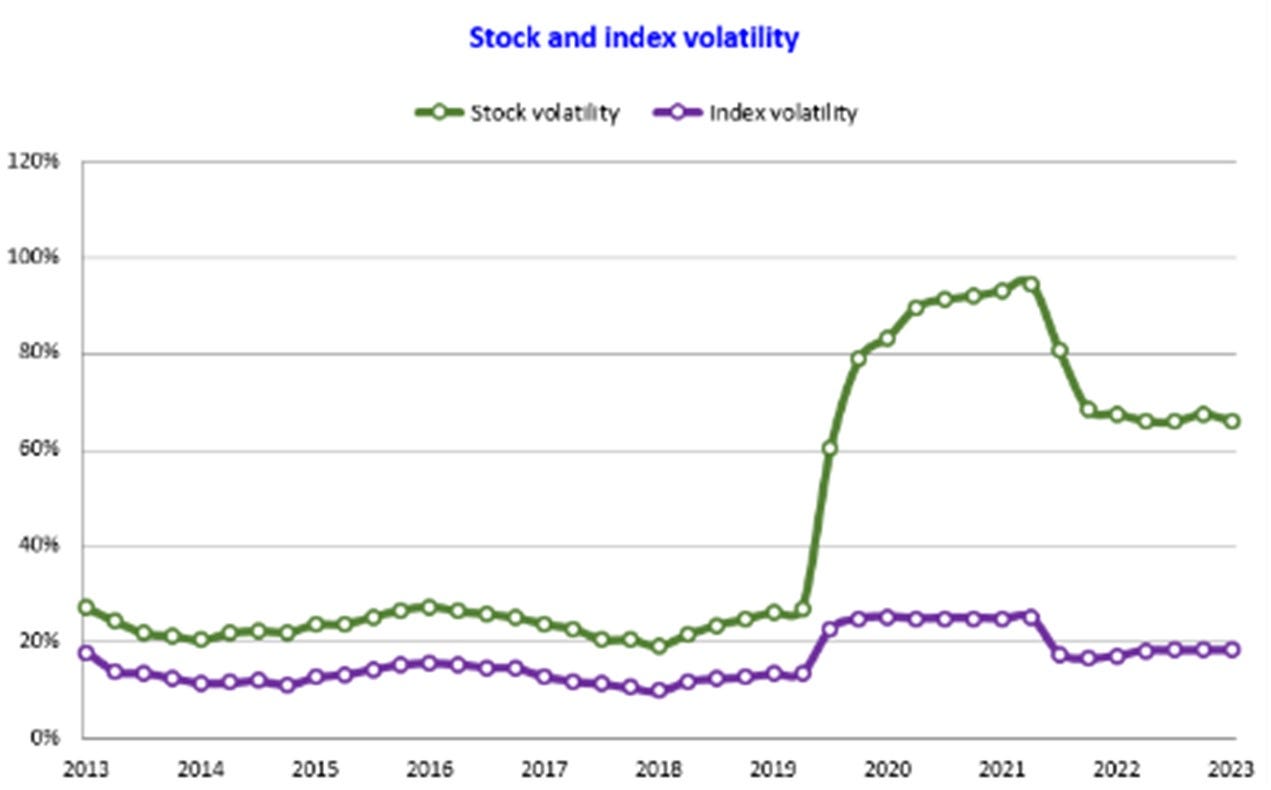

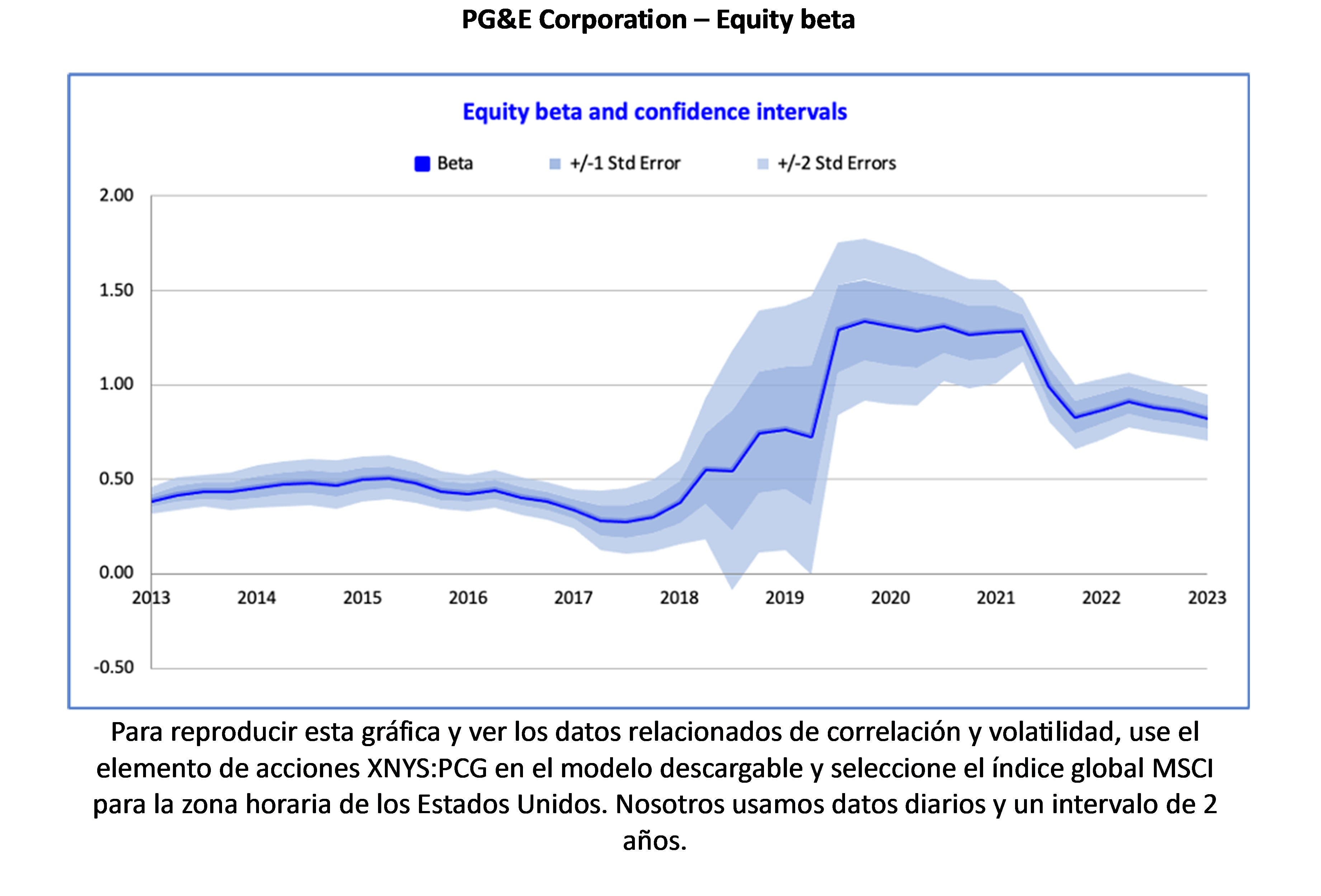

Además del tamaño de la muestra, el margen de error para los factores de la beta es afectado por la combinación de correlación y volatilidad. Correlación baja, pero volatilidad alta, tiende a producir un margen de error mucho más grande para beta. Esto es ilustrado por la gráfica que aparece a continuación que muestra la beta accionaria histórica para la compañía californiana de servicios públicos PG&E.

Históricamente PG&E ha tenido una beta relativamente estable de cerca de 0.5 con un margen de error bajo. Sin embargo, la compañía estuvo implicada en una serie de incendios forestales en California, en particular el mortal ‘Camp fire’ de noviembre de 2018, que en última le costó a la compañía billones en compensación. El resultado incierto de esto resultó en un incremento grande en la volatilidad de las acciones, que en un punto alcanzó un 120% anualizado. Sin embargo, la mayor parte de este incremento en el riesgo fue específico de la compañía (idiosincrático) y por consiguiente diversificable, lo cual resultó en un bajo coeficiente de correlación – la correlación cayó desde cerca del 0.4 a menos de 0.1. La combinación de más baja correlación con volatilidad más alta produjo el incremento importante en el margen de error para el cálculo de la beta que se puede ver en la gráfica desde 2019 hasta 2021.

Los reclamos de compensación por el incendio forestal contra PG&E ya están resueltos, de manera que la correlación ha vuelto a estar más cerca de su normal histórico. Sin embargo, la volatilidad y la beta accionaria permanecen elevados, lo cual probablemente es el resultado de más alto apalancamiento financiero debido al costo de los reclamos de compensación, si bien esto subsiguientemente fue mitigado por la emisión de nuevas acciones.

Índice global o local

Además de las diferentes muestras de datos de precios, el otro factor que afecta el cálculo de la beta es la selección del índice con el cual son comparados los retornos de las acciones. Este índice podría ser global, regional, o local. Tal y como ocurre con la muestra de los precios, no hay un enfoque correcto. Para los mercados principales, particularmente Estados Unidos, la selección de un índice local o global a menudo hace poca diferencia. Sin embargo, esto no siempre es el caso, particularmente para mercados más pequeños que pueden ser menos diversificados.

Use un índice global si los mercados accionarios están integrados, y particularmente para acciones con capitalización grande

Una consideración clave en la selección del índice es si los mercados globales de capital están integrados o segregados. En un mercado integrado los inversionistas diversifican internacionalmente, comparan acciones con pares globales y seleccionan acciones con base en sus características globales de riesgo y retorno. En un mercado segregado las decisiones de inversión y los portafolios son considerados dentro de ese mercado. Claramente hay inversionistas con un punto de vista tanto global como local, la cuestión es si los inversionistas globales son suficientes para asegurar que los precios de las acciones, y el riesgo incluido en esos precios de las acciones, son globales.

Nosotros pensamos que los mercados de capital crecientemente están integrados y que es mejor generalmente usar un índice accionario global, particularmente para las compañías que son más grandes y activamente son negociadas por inversionistas internacionales. Una ventaja de un enfoque global para CAPM es que implica aplicar una sola prima global por el riesgo accionario, más que tener que estimar diferentes valores para distintos mercados.

Si usted usa un índice global, tenga cuidado en asegurar que la zona horaria del índice y la moneda en el cual es presentado, corresponden a los de las acciones. Una zona horaria diferente en particular es probable que produzca un resultado bajo espurio, especialmente cuando se usan retornos diarios.

Céntrese por separado en la volatilidad y en la correlación

Nuestro análisis del desarrollo histórico de la beta accionaria de MG&E ilustra cómo los direccionadores de volatilidad y correlación pueden diferir y cómo los cambios en esas métricas del riesgo se pueden vincular con cambios en el negocio y su financiación. Nosotros sugerimos que cuando los inversionistas busquen entender las métricas históricas del riesgo se deben centrar por separado en la volatilidad y en la correlación.

Qué determina la correlación

La mayoría de las acciones tiene importante correlación positiva con el mercado. Por ejemplo, la correlación promedio de las acciones individuales en el US S&P 500, con un índice global, es cerca de 0.60. Sin embargo, la correlación también varía considerablemente. De acuerdo con CAPM, y como es evidenciado por el comportamiento del inversionista, las diferencias en la correlación importan.

El grado de correlación depende de la naturaleza del negocio subyacente, el rango de actividades del negocio (incluyendo la distribución geográfica) y el tamaño de ese negocio. La correlación no es afectada por el apalancamiento.

Factores específicos de riesgo: Los factores de riesgo que son específicos de la compañía, tal como los que surgen de litigios o de problemas reputacionales, tienden a no estar correlacionados con el mercado accionario. Tal y como ocurre con PG&E arriba, esos factores de riesgo tienden a incrementar la volatilidad y reducir la correlación, y pueden dejar la beta prácticamente sin ser afectada.

Tipo de actividades de negocio: Si la rentabilidad de un negocio está estrechamente vinculada con el éxito, o de otra manera con la economía, entonces la correlación será alta. Por ejemplo, los bancos tienden a tener una correlación alta. Un negocio más especializado, o uno donde el éxito depende del resultado de una empresa particular de negocios, tal como biotecnología, tenderá a tener una correlación más baja y a menudo, como resultado, una beta más baja. La correlación promedio para los 15 bancos más grandes de los Estados Unidos es cerca del 0.64, mientras que para las 25 compañías de biotecnología más grandes registradas en NASDAQ es 0.32.

Rango de las actividades de negocio: Mayor diversificación a nivel accionario tiende a incrementar la correlación con el índice. Los conglomerados y las multinacionales tenderán a tener correlación más alta que las compañías con solo una actividad centrada en solo un mercado. Sin embargo, esto no necesariamente implica una beta accionaria más alta dado que mayor diversificación a nivel accionario probablemente resultará en volatilidad más baja.

Tamaño del negocio: Las compañías más grandes tienden a tener correlación más alta, parcialmente porque tenderán a tener un rango más amplio de negocios y exposición geográfica, pero también a causa de que las acciones con mega capitalización pueden formar una parte importante de un índice.

Qué determina la volatilidad

La volatilidad es determinada tanto por la naturaleza de un negocio como por cómo el negocio está estructurado, particularmente el grado de apalancamiento, y el tamaño y diversificación de ese negocio.

Tipo de actividades de negocio: Las compañías que operan en sectores donde hay mayor incertidumbre de negocios tienden a tener más alta volatilidad accionaria. Por ejemplo, las 25 compañías más grandes de servicios públicos en Estados Unidos tienen volatilidad promedio del 30%, mientras que el equivalente para la biotecnología es 42%.[5]

Estructura del negocio: Las compañías que operan en el mismo sector pueden todavía tener niveles muy diferentes de volatilidad a causa de cómo esos negocios están estructurados. Por ejemplo, una compañía que tiene mayor exposición a activos de propiedad debido a una propiedad mayor que el modelo de negocios de arrendamiento de corto plazo, probablemente tendrá volatilidad más baja. En efecto, un modelo de negocios de propiedad inmobiliaria significa que el negocio es una combinación de una compañía inmobiliaria de riesgo más bajo y un negocio de operación de (potencialmente) riesgo más alto, con la exposición inmobiliaria reduciendo el perfil general del riesgo.[6] El grado de tercerización también puede tener un efecto similar.

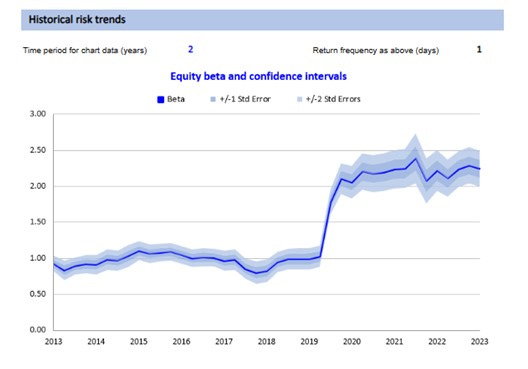

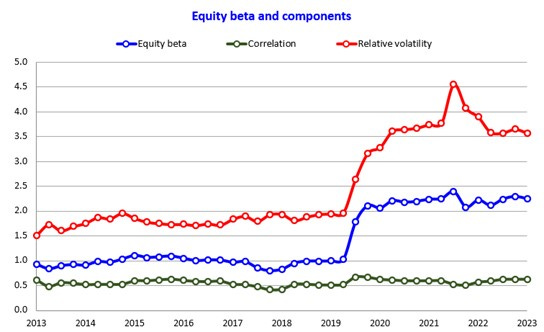

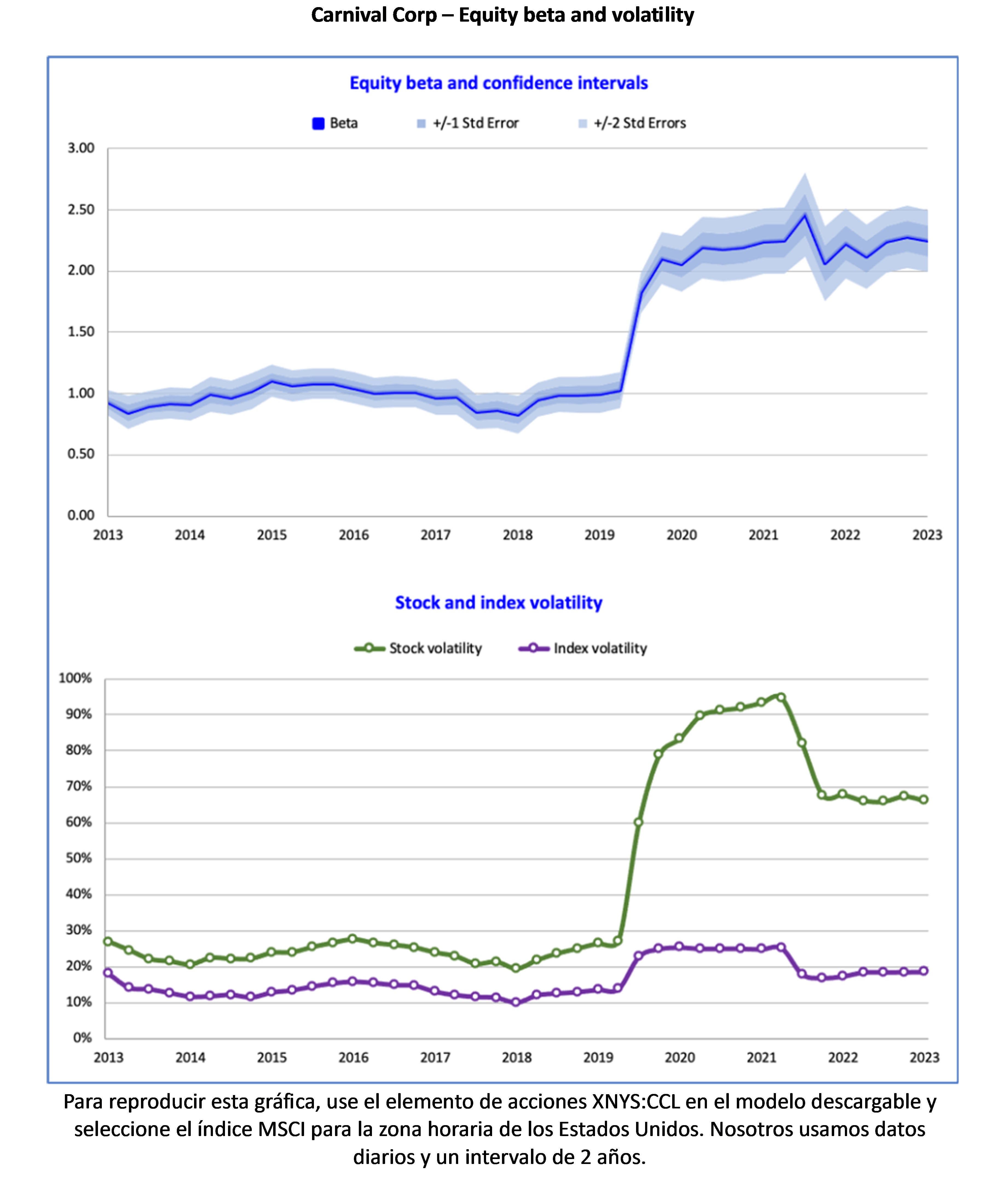

Apalancamiento financiero: Las compañías con apalancamiento financiero más alto (financiación de deuda en relación con la capitalización de mercado) tendrán volatilidad accionaria más alta. El riesgo de operación está más ampliamente concentrado en el capital accionario, con participación limitada de los tenedores de deuda. El apalancamiento más alto incrementa el grado de concentración del riesgo. El operador de cruceros Carnival Corp (XNYS:CCL) es un buen ejemplo. Antes del Covid-19 Carnival tenía una beta accionaria (2 años, retornos diarios e índice global) y apalancamiento (D/E) a diciembre 31 de 2019 de 1.02x y 41%, respectivamente. Luego de los cambios de precios relacionados con el Covid-19 desaparecieron del cálculo[7] el factor beta se ha más que doblado a poco más de 2.0x. Si bien otros factores pueden haber contribuido, parece que la principal razón es el apalancamiento financiero más alto. A diciembre 31, 2022 la deuda era 340% de la capitalización del mercado (si bien el precio de las acciones se incrementó en 2023 ha reducido esto actualmente a cerca del 195%) y la beta accionaria es 2.11x. El impacto del apalancamiento en beta, y el calculo de los ‘betas del activo’ des apalancados, es tema importante en la valuación de las accionarias, pero no uno que consideraremos adicionalmente en este artículo.

Inversión en fondos de pensiones: Una fuente adicional de apalancamiento surge de los fondos de pensión de beneficio definido. Un déficit del fondo de pensiones tiene un efecto similar en la volatilidad y en la beta accionaria que la deuda financiera. Además, si la asignación de activos del fondo no está apareada con los pasivos del fondo, puede surgir adicional riesgo de ‘asignación del activo’, con un incremento adicional en la volatilidad (y también puede impactar la correlación). En nuestro artículo ‘DCF and pensions: Enterprise or equity flow?’ incluimos un modelo interactivo de DCF, donde demostramos cómo el apalancamiento de las pensiones y el riesgo de asignación del activo de pensión afecta la beta y el costo del capital.

Por qué las ‘betas de pronósticos’ pueden no ser pronósticos

Las betas cotizadas por proveedores de datos, y las que se presentan en nuestro modelo, son betas históricas. Todas ellas son derivadas de cambios pasados en los precios con algunos, pero no todos, proveedores de datos proporcionando flexibilidad sobre la muestra, similar a nuestro modelo que se presenta arriba.

Las denominadas betas ‘pronosticadas’ es probable que se basen en datos pasados

Usted puede encontrar algunas betas de proveedores de datos etiquetadas como ‘pronóstico’, pero esto puede ser engañoso. El cálculo todavía se basa en datos pasados, pero el resultado está sujeto a ajuste estadístico. Un ajuste común es hacer el resultado cercano a 1.0x mediante tomar el promedio ponderado de 1.0 y la beta histórica ‘bruta’, comúnmente una ponderación de 1/3 para 1.0x y 2/3 para la beta bruta. Alternativamente, el ajuste puede depender del error estándar del estimado de la beta. La idea detrás de esos ajustes es que los factores de la beta tenderán a regresar hacia 1.0 en el largo plazo y que, dado que la beta está sujeta a error estadístico, y nosotros sabemos que las betas en promedio tienen que ser 1.0x, entonces una compresión hacia 1.0x elimina algo del error estadístico.

Nosotros somos escépticos acerca de los méritos de esos ajustes. De acuerdo con nuestro punto de vista, las betas a menudo son persistentemente más altas o bajas que 1.0x, reflejando las características del sector y del negocio. Por ejemplo, nosotros no pensamos que sea apropiado mover la beta accionaria de Carnival Corp por encima a cerca de 1.0x. es por encima de 2.0 por una buena razón – apalancamiento alto. Si el apalancamiento cae, entonces use una beta accionaria más baja, pero no antes.

Mezcla y emparejamiento – diferentes estimados para distintos componentes

No hay razón por la cual los mismos datos tengan que ser usados para determinar cada componente de un factor de beta. Las medidas de volatilidad para las acciones y el índice deben ser calculadas de manera consistente, pero la correlación muy bien se podría basar en un diferente conjunto de datos.

Por ejemplo, si una compañía ha experimentado un cambio reciente en el apalancamiento financiero, una medida histórica de la volatilidad durante, por ejemplo, 5 años es improbable que resulte en un estimado que sea relevante para un factor de beta actual realista. Es mejor usar un período después del cambio en el apalancamiento (use el mismo período para medir la volatilidad del mercado). Sin embargo, la correlación está principalmente determinada por la naturaleza y el tamaño del negocio y no está impactada de manera directa por el apalancamiento. Por consiguiente, la medida de la correlación incluida en el cálculo de la beta se podría basar en un período más largo de cambios de los precios, reduciendo por lo tanto el margen de error estadístico (asumiendo, aparte del apalancamiento, que el negocio no ha cambiado de manera significativa durante el período más largo).

Las volatilidades implicadas combinadas con la correlación histórica pueden dar un mejor estimado de la beta

Una alternativa a usar un diferente período de tiempo es usar una medida prospectiva de la volatilidad. Si opciones negociadas están disponibles para las acciones y el índice, la volatilidad implicada puede ser incluida en los cálculos de la beta accionaria. Desafortunadamente, no hay medida de mercado implicada de la correlación, y este componente de la beta siempre tendrá que ser estimado usando cambios históricos de los precios.

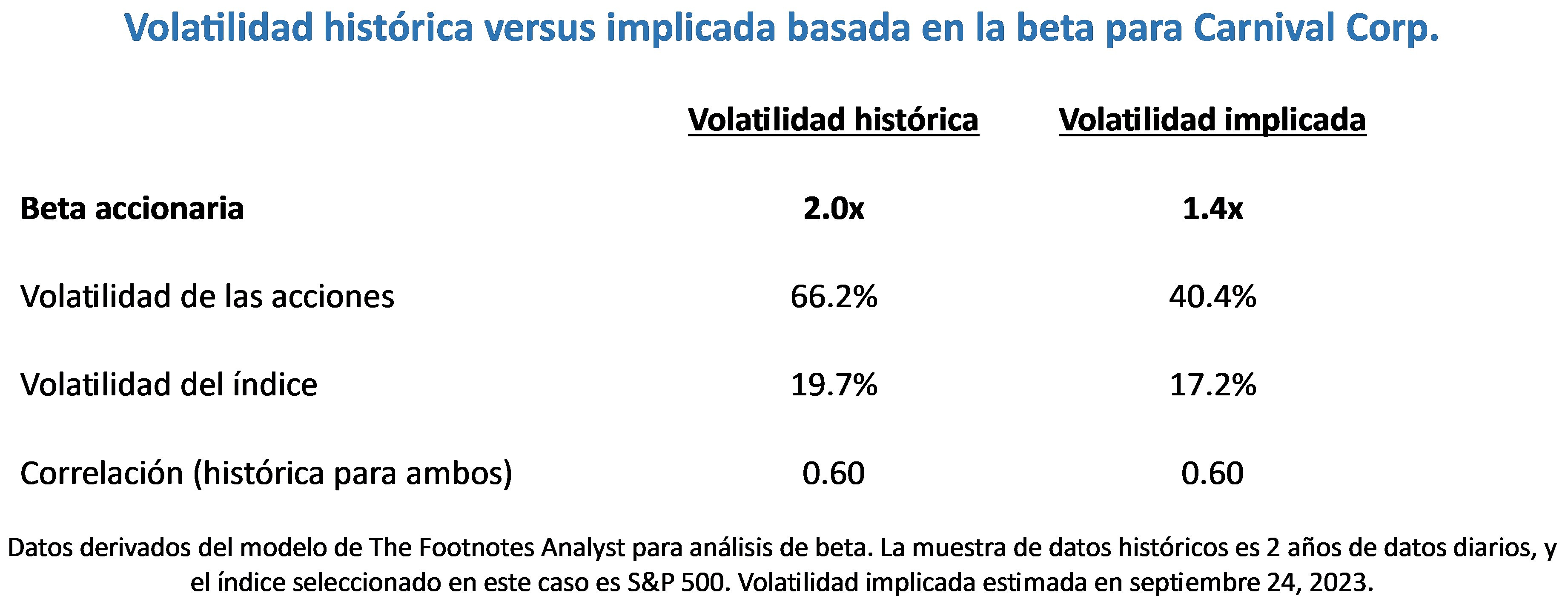

Nosotros aplicamos este enfoque a Carnival Corp donde la volatilidad implicada actual (1 mes) de las acciones de 40.4$, es significativamente más baja que la volatilidad histórica durante los últimos 2 años de 66.2%. Usando la volatilidad implicada, la beta accionaria es cerca de 1.4x, significativamente más baja que la beta histórica de 2.0x.

Si bien la volatilidad implicada a 1 mes[8] puede no reflejar de manera exacta la percepción que el mercado tiene de los riesgos accionarios de largo plazo para Carnival, el hecho de que la beta de la volatilidad implicada sea significativamente más baja que la medida histórica ciertamente merece investigación adicional. Interesantemente, el más bajo estimado de la beta es consistente con nuestras observaciones anteriores acerca del reciente incremento en el precio de las acciones de Carnival y la resultante reducción (basada en el valor de mercado) en el apalancamiento.

Será interesante ver si la volatilidad histórica basada en la beta cae durante los próximos meses.

Perspectivas para los inversionistas

Beta y CAPM son relevantes para las decisiones de inversión, si bien no pueden dar toda la imagen completa del riesgo de inversión. beta afecta tanto los múltiplos de valuación como las tasas de descuento del DCF.

No miren simplemente las betas provenientes del proveedor de datos. Hagan sus propios cálculos y consideren diferentes conjuntos de datos, pero siempre tengan en mente el margen de error estadístico.

Analicen por separado los componentes volatilidad y correlación de la beta. Vincular su desarrollo histórico con los cambios en el negocio y en la financiación ayudan a entender y pronosticar mejor el riesgo.

Recuerden seleccionar un índice expresado en la misma moneda y para la misma zona horaria de las acciones o fondo que usted esté analizando. En general, nosotros recomendamos usar un índice global, particularmente para las acciones de capitalización grande.

No tengan miedo a mezclar y combinar los diferentes componentes de la beta. Las volatilidades implicadas combinadas con la correlación histórica pueden dar origen a una medida más relevante de la beta accionaria.

[1] Una beta de mercado puede ser calculada para cualquier inversión para la cual los precios estén disponibles, incluyendo bonos y fondos de inversión. Sin embargo, el centro de atención de este artículo está en los valores de renta variable [equity securities], que es la razón por la cual nos referimos a betas accionarios [equity betas].

[2] El factor beta al cual nos referimos en el artículo es la beta de mercado [market beta], que describe la relación entre los retornos de mercado de valores y de acciones. Otros factores beta, que miden la sensibilidad de los retornos de valores ante otras características, pueden ser usados en modelos de múltiples-factores que amplían CAPM. Sin embargo, incluso en un enfoque más sofisticado de múltiples-factores, la beta de mercado usualmente domina.

[3] Por ejemplo, los mercados accionarios están fuertemente correlacionados negativamente con los cambios en la volatilidad implicada – intente usar el elemento BATS:VIXY en nuestro modelo adelante. VIXY es un ETF invertido en VIX futuros, donde VIX es el índice de la volatilidad S&P 500 implicada derivada a partir de opciones del índice negociado. La correlación entre VIX y el índice S&P 500 es fuertemente negativa, señalando que una parte importante de los cambios del índice S&O 500 es debida a cambios en la estimación que el inversionista hace de la volatilidad de los retornos.

[4] Un intervalo de confianza del 95% representa dos (1.96 para ser precisos) errores estándar en cada lado de la beta estimada. Significa que hay un 95% de probabilidad de que la beta verdadera (para el período de tiempo dado) esté dentro de este rango. Se puede considerar como diferentes muestras que producen diferentes betas, pero el 95% de ellas permanecerá dentro del rango especificado.

[5] Si bien la volatilidad de las compañías de biotecnología es más alta, su beta accionaria promedio (con base en nuestra muestra y en el conjunto de datos seleccionados) es similar – 0.72 para las empresas de servicios públicos de los Estados Unidos y 0.74 para biotecnología.

[6] Nosotros examinamos el efecto de diferente exposición a activos de propiedad, y cómo esto afecta las métricas de valuación y de contabilidad, tal como el retorno sobre el capital, en nuestro artículo ‘Real estate and equity valuation – Opco-Propco analysis’.

[7] Durante el período de marzo a junio 2020, los precios e índices fueron inusualmente volátiles debido a la enorme incertidumbre relacionada con los efectos últimos de la pandemia. Dada nuestra ventana de datos de 2 años para las gráficas esto significa que no fue sino hasta la segunda mitad de 2022 que los efectos directos del Covid-19 desaparecieron de las gráficas.

[8] Podríamos haber usado diferentes maduraciones de la opción para derivar volatilidades implicadas alternativas y los correspondientes estimados de la beta. Sin embargo, ninguna de ellas tendría la duración que corresponde al horizonte de tiempo que los inversionistas en acciones comunes deben considerar cuando evalúan el riesgo.