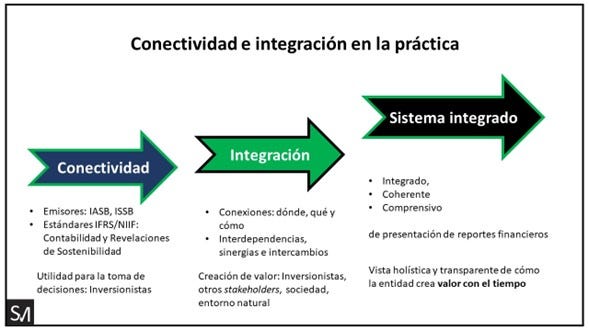

Conectividad e integración en la práctica

IFRS de Contabilidad & IFRS de Sostenibilidad

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - Conectividad e integración en la práctica. IFRS de Contabilidad & IFRS de Sostenibilidad

Este es un fragmento de mi libro Estándares IFRS/NIIF de Contabilidad. Un enfoque de sostenibilidad que Ud. puede adquirir en Amazon.

Puede afirmarse que hay avances en lo que tiene que ver con:

La nueva estructura organizacional: IASB e ISSB son dos organizaciones ‘gemelas’ bajo el paraguas de la Fundación IFRS.

El lenguaje: Los Estándares IFRS/NIIF son ahora dos conjuntos, uno de Contabilidad, y otro de Revelaciones de la Sostenibilidad.

La consolidación de los emisores y de los estándares: CDSB, VRF, Recomendaciones de la TCFD, en la ISSB. Incluso ISSB publicó el borrador para discusión pública titulado Methodology for Enhancing the International Applicability of the SASB Standards and SASB Standards Taxonomy [Metodología para mejorar la aplicabilidad internacional de los estándares de SASB y la taxonomía de los estándares de SASB][i] cuyo período para comentarios estará abierto hasta el 9 de agosto de 2023.

Sin embargo, lo relacionado con la complementariedad y la integración entre los Estándares IFRS/NIIF de Contabilidad (emitidos por IASB) y los Estándares IFRS/NIIF de Revelaciones de la Sostenibilidad (emitidos por ISSB) está en etapas muy iniciales.

IASB: Riesgos climáticos en los estados financieros

Muy recientemente, el 23 de marzo de 2023, IASB inició un proyecto[ii] sobre los riesgos climáticos en los estados financieros. De acuerdo con un artículo del IASB Chair Andreas Barckow [iii], tal proyecto:

Busca explorar si y cómo los estados financieros de las compañías pueden proporcionar mejor información acerca de los riesgos relacionados-con-el-clima.

Este proyecto y el trabajo de la junta hermana, ISSB, se complementan el uno con el otro e ilustran cómo el trabajo de las dos juntas está conectado.

Se trata de un proyecto de alcance limitado[iv]:

Aborda únicamente los riesgos relacionados-con-el-clima (Cfr. IFRS/NIIF S2).

No considera los riesgos y oportunidades generales relacionados-con-la-sostenibilidad (Cfr. IFRS/NIIF S1).

Esta es una primera limitación, muy complicada cuando la presentación de reportes financieros (derivados de los Estándares IFRS/NIIF de Contabilidad) necesita con urgencia orientación clara en lo que tiene que ver con la implementación del S1:

Los riesgos y oportunidades relacionados-con-la-sostenibilidad son, de acuerdo con mi entender, los que más influyen en la conectividad entre los Estándares IFRS/NIIF de Contabilidad (emitidos por IASB) y los Estándares IFRS/NIIF de Revelaciones de la Sostenibilidad (emitidos por ISSB).

Debe entenderse y analizarse en el contexto de la priorización que ISSB ha hecho respecto de que las entidades implementen primero el S2 (riesgos y oportunidades relacionados-con-el-clima), dando un alivio inicial frente a la implementación del S1 (riesgos y oportunidades generales de la sostenibilidad)[v].

La implementación de distintos estándares bajo el enfoque de ESG [Environmental, Social and Governance = ASG (Ambiental, Social y Gobierno) ya ha tomado bastante ventaja y retroceder en ello será muy difícil. Si no se aborda esto con prontitud, la brecha entre la contabilidad y la sostenibilidad seguirá ensanchándose y luego será muy difícil llenarla.

En este libro he realizado un intento de explorar las implicaciones de la sostenibilidad de cada uno de los Estándares IFRS/NIIF de Contabilidad emitidos por IASB, señalando qué se pueden aprovechar y mostrando las oportunidades de mejoramiento o revisión que de tales estándares que se puedan derivar.

Los riesgos y oportunidades relacionados-con-el-clima (S2) son muy importantes:

Responden a la preocupación mundial por enfrentar el cambio climático.

Pero, para la contabilidad implican desafíos muy complicados habida cuenta de las diferenciaciones entre corto y largo plazo, período de presentación de reporte y cadena de valor de la entidad, materialidad de la información y materialidad del impacto, por solo mencionar los más importantes. Faltan otros.

Enfrentar esto es un desafío urgente, si se quiere que la información derivada de la contabilidad sea útil para la toma de decisiones de los inversionistas y, agrego yo, ¡Competitiva en los nuevos entornos de la información liderados por la Inteligencia Artificial!

De todas maneras, bienvenido el proyecto de IASB sobre los riesgos relacionados-con-el-clima en los estados financieros[vi]. Ojalá se acelere su ejecución y tenga pleno éxito.

Por lo pronto, la única información disponible (a la fecha de finalizar este libro, junio de 2023) es el artículo del IASB Chair Andreas Barckow, que aquí se está reseñando y comentando, cuyas distintas secciones responden a cinco (5) preguntas:

(1) ¿Por qué IASB está comenzando un proyecto sobre los riesgos relacionados-con-el-clima en los estados financieros?

Los estándares IFRS/NIIF de Contabilidad (emitidos por IASB) ya requieren que las compañías consideren las materias relacionadas-con-el-clima en sus estados financieros cuando el efecto de esas materias sea información material para los inversionistas.

IASB ha resaltado esos requerimientos en:

Effects of climate-related matters on financial statements [Efectos de materias relacionadas-con-el-clima][vii]. Publicado en noviembre de 2020 como material educativo. Presenta ejemplos que ilustran los requerimientos, referidos al IAS/NIC 1 Presentación de estados financieros, IAS/NIC 2 Inventarios, IAS/NIC 12 Impuestos a los ingresos/ganancias, IAS/NIC 16 Propiedad, planta y equipo, IAS/NIC 38 Activos intangibles, IAS/NIC 36 Deterioro del valor de los activos, IAS/NIC 37 Provisiones, pasivos contingentes y activos contingentes, IFRS/NIIF 7 Instrumentos financieros: Revelaciones, IFRS/NIIF 9 Instrumentos financieros, IFRS/NIIF 13 Medición del valor razonable, e IFRS/NIIF 17 Contratos de seguro.

IFRS Standards and climate-related disclosures [Los estándares IFRS/NIIF y las revelaciones relacionadas-con-el-clima][viii]. Publicado en noviembre de 2019, su autor es Nick Anderson. Conceptualmente es más sólido que el que se acaba de mencionar. Cubre unas temáticas bastante difíciles, todavía no resueltas por completo: Orientación de la Junta sobre cómo hacer juicios de materialidad; Aplicación de la IFRS Practice Statement 2 Making Materiality Judgements to climate-related and emerging risks [Declaración sobre la Práctica IFRS 2 Elaboración de juicios de materialidad para riesgos relacionados-con-el-clima y emergentes]; Consideraciones de presentación de reportes cuando se aplican los estándares IFRS/NIIF [En esta sección incluye ejemplos relacionados con IAS/NIC 1, IAS/NICA 36, IAS/NIC 16, IAS/NIC 38, IFRS/NIIF 13, IFRS/NIIF 9, IFRS/NIIF 7, e IAS/NIC 37]; Revelación de riesgos relacionados-con-el-clima y otros riesgos emergentes en los estados financieros; Comentario de la administración: proporcionar contexto para los estados financieros; Resumen: Los juicios de materialidad deben servir a las necesidades de información de los inversionistas.

En su artículo el IASB Chair Andreas Barckow deja claro que las compañías ya están requeridas a considerar en los estados financieros las materias relacionadas-con-el-clima:

Personalmente interpreto que, si bien ello es cierto, las revelaciones climáticas según el S2 (emitidos por ISSB) no necesariamente hacen las mismas consideraciones. Por lo tanto, para efectos de la conectividad mencionada, IASB deberá orientar su proyecto en función de los contenidos del S2 y, muy posiblemente, revisar sus Estándares IFRS/NIIF de Contabilidad para efecto de los ajustes que requieran.

Si bien los requerimientos a los cuales hace referencia el artículo del Sr. Barckow no son explícitos en relación con el clima, deben ser tenidos en cuenta sobre todo por la materialidad en relación con los estados financieros. Debo reconocer que el ejercicio que hago en este libro en las distintas secciones que he titulado ‘Integración son la sostenibilidad’ es muy similar al que se realiza en el material referido por IASB.

(2) ¿Qué explorará IASB en este proyecto?

El artículo del Sr. Barckow anota que “comenzaremos este proyecto explorando, a través de investigación y divulgación, la naturaleza y las causas de las preocupaciones del stakeholder acerca de la presentación de reportes de los riesgos relacionados-con-el-clima en los estados financieros”.

Entre las causas de esas preocupaciones señala:

Requerimientos no-claros o insuficientes en los Estándares de IASB.

Carencia de cumplimiento con los requerimientos actuales por parte de las compañías.

Necesidades de información del inversionista que vayan más allá del objetivo de los estados financieros. Tales necesidades de información están fuera del alcance de este proyecto. Más aún, el estándar de ISSB sobre el clima (S2) aborda esas necesidades de información.

Me parece importante que será el S2 el que defina las necesidades de información cuya respuesta estará ya sea en revelaciones financieras contenidas en los estados financieros (derivados de la contabilidad) o en revelaciones financieras contenidas en declaraciones específicas fuera de los estados financieros. Entiendo yo que comprender esto será crucial para una implementación efectiva de los dos conjuntos de Estándares IFRS/NIIF.

(3) ¿Cuáles son los posibles resultados de este proyecto?

En realidad, el proyecto no ha definido de manera clara sus posibles resultados. El Sr. Backow señala que dependerán de las preocupaciones del stakeholder y que podrán ser ya sea enmiendas menores a los Estándares de IASB o material educativo adicional.

Deja claro qué no buscará el proyecto:

Desarrollar un Estándar de IASB sobre riesgos relacionados-con-el-clima.

Ampliar el objetivo de los estados financieros o cambiar las definiciones de activos y pasivos.

Desarrollar requerimientos de contabilidad para mecanismos de fijación de precios de contaminantes.

Estas precisiones son muy importantes, ojalá se mantengan. De acuerdo con mi entender y siguiendo el orden de las anteriores viñetas:

Le corresponde a ISSB desarrollar los estándares relacionados con el clima. Por lo pronto S2, pero seguramente en el futuro vendrán otros.

La contabilidad financiera, según los Estándares de IASB, mantiene sus definiciones y principios. Podrá permitir revelaciones específicas derivadas, pero no cambia el núcleo de la contabilidad. Muy importante frente a quienes pretenden se modifiquen definiciones de activos (p.ej., para incluir el universo de los intangibles) y de pasivos (p.ej., para incluir las obligaciones no-financieras).

La contabilidad financiera no es contabilidad ambiental (en realidad: mediciones ambientales). Es a ésta última a la que le corresponden los temas de medición ambiental que no sean financieros.

(4) ¿Cómo el proyecto de IASB sobre los riesgos-relacionados-con-el-clima en los estados financieros se relaciona con el trabajo de ISSB?

El artículo del Sr. Backow hace unas precisiones muy importantes:

Este proyecto, y el trabajo de ISSB, se complementan el uno con el otro para facilitar la conectividad en los reportes financieros de propósito general.

Ahora que ISSB ha completado sus deliberaciones sobre sus primeros dos Estándares, tenemos un conjunto estable de decisiones para informar nuestro proyecto. También tenemos expertos del personal de ISSB para apoyar a nuestro equipo del proyecto.

Interpreto yo que se trata de un entendimiento razonable de cómo puede avanzar la conectividad. Ojalá con la aceleración requerida.

(5) ¿Qué sigue?

Por lo pronto, a junio de 2023 no hay nada concreto respecto de cómo se va a desarrollar. La invitación es activar las alertas para informarse oportunamente.

Adenda 2024:

El 31 de julio de 2024 IASB publicó el borrador para discusión pública de un documento de consulta que tituló Exposure Draft Climate-related and Other Uncertainties in the Financial Statements[ix] [Borrador para discusión pública – Incertidumbres relacionadas-con-el-clima, y otras, contenidas en los estados financieros] donde propone ocho ejemplos para ilustrar cómo las compañías aplican los Estándares de Contabilidad IFRS cuando reportan en sus estados financieros los efectos de las incertidumbres relacionadas-con-el-clima, y otras.

Esos ejemplos ilustrativos fueron desarrollados por IASB, junto con miembros y personal técnico de ISSB, en respuesta a la fuerte demanda de los stakeholders, particularmente los inversionistas, que expresaron preocupaciones acerca de que la información, contenida en los estados financieros, acerca de las incertidumbres relacionadas-con-el-clima, a veces era insuficiente o parecía ser inconsistente con la información proporcionada fuera de los estados financieros.

Según IASB, la intención de esos ejemplos ilustrativos es:

Mejorar la transparencia de la información contenida en los estados financieros; y

Fortalecer la conexión entre los estados financieros y otras partes de la presentación de reportes de una compañía, tal como las revelaciones de la sostenibilidad.

Los ocho ejemplos ilustrativos que propone son:

1. Juicios de materialidad que conducen a revelaciones adicionales (IAS 1/IFRS 18)

2. Juicios de materialidad que no conducen a revelaciones adicionales (IAS 1/IFRS 18)

3. Revelación de supuestos: requerimientos específicos (IAS 36)

4. Revelación de supuestos: requerimientos generales (IAS 1/IAS 8)

5. Revelación de supuestos: revelaciones adicionales (IAS 1/IFRS 18)

6. Revelación acerca del riesgo de crédito (IFRS 7)

7. Revelación acerca de provisiones para desmantelamiento y restauración (IAS 37)

8. Revelación de información desagregada (IFRS 18)

Estos ejemplos ilustrativos no son orientación obligatoria que acompañe los Estándares IFRS de Contabilidad y son una de las distintas acciones que IASB está realizando (ver arriba en este capítulo) para ayudar a mejorar la presentación de reportes de las incertidumbres relacionadas-con-el-clima, y otras, contenidas en los estados financieros.

El período de consulta está abierto hasta el 28 de noviembre de 2024 y se espera que los ejemplos ilustrativos finales sean emitidos en el primer semestre de 2025.

Debe reconocerse que esta propuesta de IASB es un avance. Sin embargo, también se debe resaltar que cubre los temas tradicionales (‘de los que siempre se habla’) pero, tal y como aparece en las secciones tituladas ‘Integración con la sostenibilidad’ de mi libro, todavía continúan espacios importantes de mejoramiento en los que será necesario avanzar con más celeridad.

Para conocer y adquirir mi libro puede utilizar los siguientes enlaces:

Edición Kindle: https://mybook.to/samebook

Edición impresa: https://mybook.to/samimpreso

[i] https://www.ifrs.org/projects/work-plan/international-applicability-of-the-sasb-standards/ed-comments-sasb-applicability/

[ii] https://www.ifrs.org/projects/work-plan/climate-related-risks-in-the-financial-statements/

[iii] https://www.ifrs.org/news-and-events/news/2023/03/connectivity-in-practice-the-iasbs-new-project-on-climate-related-risks-in-the-financial-statements/

[iv] https://www.ifrs.org/projects/work-plan/climate-related-risks-in-the-financial-statements/

[v] ISSB decides to prioritise climate-related disclosures to support initial application: https://www.ifrs.org/news-and-events/news/2023/04/issb-decides-to-prioritise-climate-related-disclosures-to-support-initial-application/

[vi] https://www.ifrs.org/projects/work-plan/climate-related-risks-in-the-financial-statements/#current-stage

[vii] https://www.ifrs.org/content/dam/ifrs/supporting-implementation/documents/effects-of-climate-related-matters-on-financial-statements.pdf

[viii] https://www.ifrs.org/content/dam/ifrs/news/2019/november/in-brief-climate-change-nick-anderson.pdf

[ix] https://www.ifrs.org/content/dam/ifrs/project/climate-related-other-uncertainties-fs/iasb-ed-2024-6-climate-uncertainties-fs.pdf