Consecuencias que para la partida doble tiene la implementación de la inteligencia artificial

¿Hacia una contabilidad sin partida doble?

Por Samuel Mantilla - Consecuencias que para la partida doble tiene la implementación de la inteligencia artificial. ¿Hacia una contabilidad sin partida doble?

Una charla de Fintech me puso a reflexionar sobre el ahora rol secundario de la contabilidad y los estados financieros en la toma de decisiones, dado el tránsito que se está haciendo desde los sistemas de registro hacia los sistemas de acción.

A raíz de ello surge la siguiente pregunta: ¿Es posible un sistema de contabilidad financiera, funcional y exacto, que no necesariamente dependa de la partida doble?

La respuesta obvia pareciera que es no, dado que, por definición, la contabilidad financiera y su predecesora, la contabilidad comercial, siempre se han basado y se seguirán basando en la partida doble. Así ha ocurrido incluso en las épocas de la contabilidad comercial cuando Luca Pacioli, monje y matemático, utilizó las mejores herramientas de su época, esto es, las matemáticas y el arte, para hacer funcional el sistema de partida doble que ya existía desde hacía varios siglos. Ha sido reconocido, por muchos, como el padre de la contabilidad.

En el presente, la contabilidad y los estados financieros ya no son la única fuente para la toma de decisiones (de inversión, regulación, impuestos…). Ahora hacen parte de conjuntos más amplios que condicionan y modifican su utilidad, conjuntos que continuarán evolucionando. Si ya no son la fuente única, ¿cómo se pueden destacar si hay otras fuentes de mayor valor?

Esas otras fuentes de mayor valor hoy son una realidad gracias a la inteligencia artificial y sus disciplinas complementarias tales como computación en la nube, analíticas de grandes datos, aprendizaje de máquina, internet de las cosas y plataformas de transmisión de eventos. La clave de ello la tiene la administración de API [application programming interface], que son interfaces que permiten la interconexión de aplicaciones y módulos de software.

Ahora, en el siglo 21, equipos de trabajo, cuyos integrantes no es fácil individualizar, están generando avances importantes en los sistemas de información que utilizan las empresas para la toma de decisiones. Genérica, pero no únicamente, lideran los procesos y desarrollos que hoy se conocen como inteligencia artificial, pero que en la práctica reúnen distintas disciplinas. Utilizan palabras comunes en la contabilidad financiera tradicional, pero les dan un significado y una orientación completamente diferentes: record (registro), action (acción/decisión), truth (verdad), engagement (compromiso) son las que más sobresalen.

Si bien los estamentos contables (programas de enseñanza, gremios de contadores y profesionales en ejercicio) no hablan de ello y mucho menos investigan a fondo estas cosas, se está avanzando con celeridad en una dirección técnicamente conocida como de los sistemas de registro a los sistemas de acción [From systems of record to systems of action]. Se dispone de publicaciones técnicas sólidas, no originadas en fuentes relacionadas con la profesión de los contadores.

La charla de Fintech

El pasado 25 de marzo de 2025, en su Fintechtalk, Paddy Ramanathan entrevisó a Chandini Jain, CEO of Auquan. La charla tiene por título Agents at Work: How Auquan Is Turning Financial Data Into Decisions [Agentes en acción: Cómo Auquan convierte los datos financieros en decisiones]. Se trata de una exploración de cómo en el mundo real se está aplicando la inteligencia artificial de agentes [Agentic AI] en los servicios financieros. Auquan es una plataforma de IA empresarial que crea agentes específicos para los mercados de capital, automatizando flujos de trabajo que consumen mucho tiempo, como la visualización de acuerdos, análisis de créditos, diligencia debida, y presentación de reportes de cumplimiento.

Lo que más me llamó la atención es la referencia a los startups que desarrollan soluciones basadas-en-plataformas (ERP, CRM, y plataformas digitales), que hacen parte del conjunto denominado sistemas de registro [systems of record] y que evolucionan hacia la siguiente generación de plataformas empresariales conocidas como sistemas de acción [systems of action], esto es, agentes autónomos que no solo leen e interpretan datos, sino que también actúan hacia un resultado definido.

Chandini Jain presenta el caso de éxito de su empresa Auquan que, mediante sus agentes, están entregando retorno sobre la inversión (ROI) mediante la automatización de: (1) generación de perfiles de crédito; (2) verificaciones regulatorias y de cumplimiento; (3) cuestionarios de diligencia debida para inversionistas y respuestas a solicitudes de contratos; y (4) monitoreo y valuación del portafolio.

Sin mencionar la contabilidad, los estados financieros, los Estándares IFRS/NIIF de Contabilidad (emitidos por IASB), o los US-GAAP (emitidos por FASB), deja claro cómo estos sistemas de registro son insuficientes y por ello están evolucionando hacia sistemas de mayor valor agregado, conocidos como sistemas de acción.

De ahí surgió mi pregunta: ¿Es posible un sistema de contabilidad financiera, funcional y exacto, que no necesariamente dependa de la partida doble?

Aquí damos un vistazo a ello e invitamos a incursionar en estas cosas.

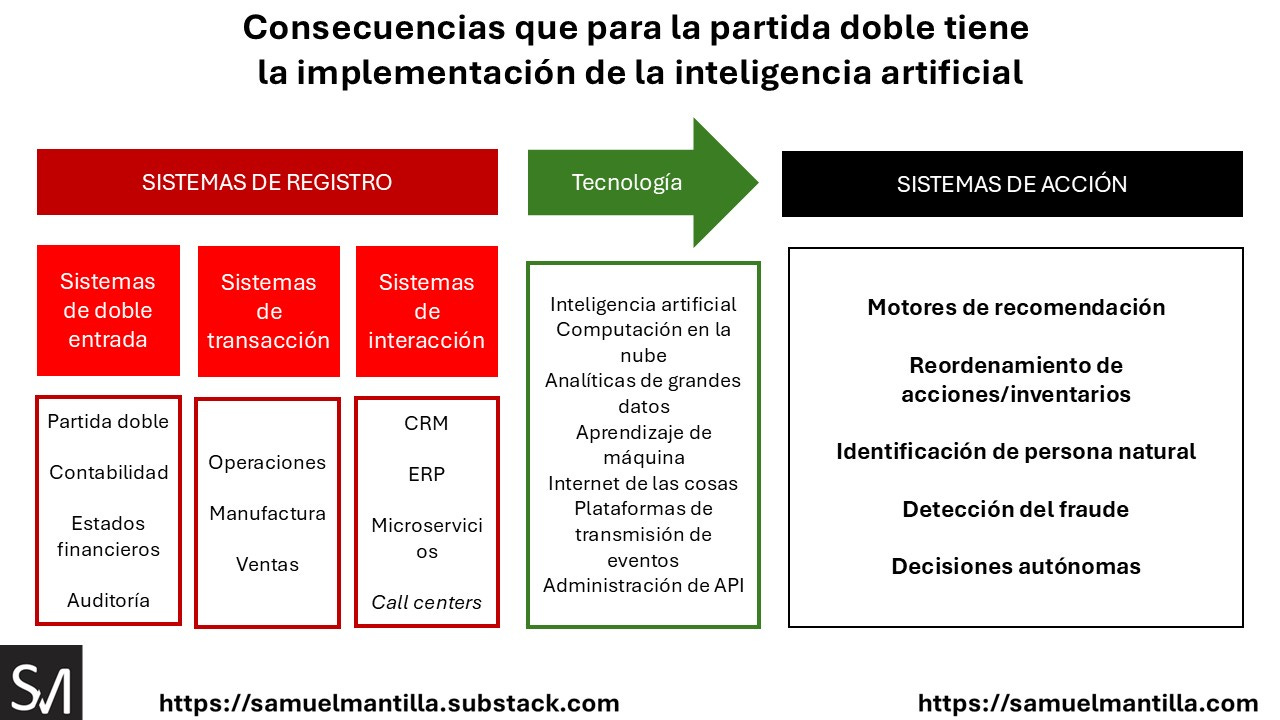

Sistemas de registro

Tal y como se mencionó, la contabilidad comercial evolucionó, positivamente, hacia la contabilidad financiera. Técnicamente se les conoce como sistemas de doble entrada [Double-Entry Bookkeeping Systems].

Pero hoy se resalta que tal evolución continuó hacia lo que en términos generales se denominan sistemas de transacción [transaction systems] dado el surgimiento de nuevos ‘actores’ caracterizados por su centro de atención puesto en las finanzas. Tales nuevos sistemas se fueron integrando con los denominados sistemas de interacción [systems of interaction], de los cuales hacen parte los sitios web (microservicios), los centros de llamadas (call centers), los sistemas de relación con el cliente [Customer Relationship Management (CRM)] y los sistemas de planeación de recursos empresariales [Enterprise Resource Planning (ERP)].

En conjunto, a todos los anteriores se les denomina sistemas de registro [Systems of Record (SOR)], los cuales generalmente tienen las siguientes características:

Naturaleza tradicional: si bien pueden incluir bases de datos y aplicaciones, almacenan los datos históricos autorizados de una entidad. Generalmente son la fuente primaria de los datos de una entidad, donde los registros son primero creados y subsiguientemente mantenidos. El carácter de ‘fuente autorizada’ lo recibe porque es el depósito oficial de un tipo específico de datos dentro de una organización.

El énfasis está puesto en el almacenamiento y la integridad de los datos, así como en la presentación de reportes para diferentes usuarios (estados financieros, declaraciones tributarias, informes de cumplimiento regulatorio, etc.).

Permiten se les realicen consultas y búsquedas, a partir de las cuales proporcionan información. Su integridad y confiabilidad aseguran la exactitud y consistencia sirviendo como el fundamento para todos los demás procesos operacionales.

Pueden ser auditados: los cambios a los datos pueden ser rastreados, permitiendo un rastro claro de auditoría para propósitos de verificación, evaluación, análisis y cumplimiento.

Los más destacados son los sistemas heredados (contabilidad tradicional), los sistemas ERP y las bases de datos CRM. Son básicos para las actividades de negocio.

En los sectores de salud y ciencias de la vida, los sistemas de registro son cruciales para manejar registros de los pacientes (historias clínicas), resultados de laboratorio, inventarios farmacéuticos y datos de ensayos clínicos.

Sistemas de acción

Los desarrollos han avanzado de manera asombrosa. Si bien de alguna manera se basan en los ‘sistemas de registro’, la incorporación de nuevas tecnologías (computación en la nube, analíticas de grandes datos, inteligencia artificial, aprendizaje de máquina, internet de las cosas, plataformas de transmisión de eventos, administración de API, etc.) ha permitido la evolución hacia los sistemas de acción donde se destacan los motores de recomendación, reordenamiento de acciones/inventarios, identificación de la persona natural y detección del fraude.

Su característica principal está en la integración de diferentes conjuntos de herramientas, tecnologías y ‘miembros’ organizacionales que de manera deliberada son estructurados para facilitar un proceso de negocios específico o lograr un objetivo de negocios particular.

Además del uso de nuevas tecnologías, los sistemas de acción tienen como características principales:

Son proactivos y pueden automatizar tareas o impulsar a los usuarios para que realicen acciones. Son usados para facilitar los flujos de trabajo y tomar decisiones en tiempo real.

Usan datos y conocimientos en tiempo real para originar acciones automatizadas e impulsar decisiones de negocios proactivas.

Su centro de atención está puesto en la automatización, la respuesta en tiempo real, y el compromiso con el cliente.

Eficiencia mejorada: pueden automatizar procesos y reducir costos de mano de obra.

Permiten mejor toma de decisiones: pueden analizar datos y proporcionar perspectivas para ayudar a guiar la toma de decisiones.

Sus principales ejemplos son las plataformas de automatización del mercadeo, los motores de recomendación en tiempo real, los sistemas de control orientado por el Internet de las Cosas (IoT).

A partir de éstos se han desarrollado los actuales sistemas de comercio electrónico (B2B y relacionados).

Ya en febrero de 2021 Steve Jones, en su artículo Its time to talk about Systems of Action [Es el momento de hablar acerca de los sistemas de acción] había invitado a prestarle atención a estos nuevos desarrollos.

En marzo de 2021, Konstantine Buhler, en un artículo que tituló The Rise Of AI Systems Of Action [El surgimiento de los sistemas de acción de IA] hizo unos comentarios similares resaltando que un sistema de registro es pasivo, mientras que un sistema de acción es activo o proactivo.

De los sistemas de registro a los sistemas de acción

Craig Hosang, CEO & Founder at Multiplayer, el 10 de abril de 2024 publicó en LinkedIn un interesante artículo que resume estas cosas. Lo hizo con el título de Systems of Record vs. Systems of Action: Navigating the Future with AI-Powered Applications [Sistemas de registro vs. Sistemas de acción: Navegando el futuro con aplicaciones empoderadas con IA].

Deja claro que:

“Los sistemas de registro ya no son suficientes. Hoy en día, todo debe ser un sistema de acción”.

Muestra cómo en lugar de depender de datos auto reportados, la aplicación Gong se une a cada llamada de ventas y registra el video y proporciona una transcripción de la reunión.

Agrega que, en los entornos de IA y aplicaciones, la pregunta clave es si se está construyendo un sistema de registro o un sistema de acción. Por ello, si se está elaborando un sistema de acción, desde el día 1, se tiene que pensar acerca de las implicaciones de la arquitectura, el modelo de datos y los procesos para las decisiones sobre administración del producto. Concluye que quienes ya están instalados están en desventaja para acoger plenamente lo que los sistemas de acción pueden hacer y que por ello la oportunidad es para los startups.

En julio de 2023 Akash Bajwa escribió un artículo que tituló Displacing Systems Of Record: Systems Of Action As A Wedge To Integrate And Surround [Desplazando los sistemas de registro: Los sistemas de acción como una cuña para integrar y enmarcar]. Hizo referencia a que ese desplazamiento de los sistemas de registro heredados, dejándolos en la obsolescencia, debía realizarse módulo por módulo.

Señala que pocos sistemas de registro han hecho una transición exitosa para convertirse en sistemas de acción. Muestra que Procore lo hizo: pasó de ser un software como servicio (SaaS) a un software que activa los datos almacenados en sus sistemas de registro para flujos de trabajo específicos tales como mercadeo, ventas y servicio al cliente.

Por su parte, en julio de 2024 Splunk (blog de CISCO), actualizó su artículo titulado Microservices: From System of Record to System of Action [Microservicios: De sistemas de registro a sistemas de acción], que originalmente había publicado en febrero de 2018.

Este artículo es interesante porque lo combina con videos “para hacer un viaje por el carril de los recursos” y discutir cómo los sistemas empresariales han evolucionado desde los días de los EPR, que eran bastante estáticos (‘monolíticos’), hacia los actuales sistemas de acción.

Menciona tres áreas previas: sistemas de registro, sistemas de compromiso y sistemas de conocimiento (perspectiva).

Destaca que:

“Los sistemas de épocas pasadas no desaparecerán. Las empresas siempre deben equilibrar las arquitecturas tradicionales con los nuevos paradigmas”.

De estas cosas se dispone de interesantes aplicaciones a ventas: entrevista experta, general, conjunto mental, habilidades de presentación, productividad, prospectiva, proceso de ventas, medios sociales de comunicación, éxito, tal y como se plantea en System of Action vs. System of Record, o para el fomento de la innovación y el emprendimiento, como lo muestra From CRM as a System of Record to CRM as a System of Action.

Otra aplicación interesante es a salud, como lo hace System of Record Vs. System of Reference: 5 Key Differences que, luego de mostrar las diferencias entre esos sistemas, señala que “En atención en salud y ciencias de la vida la integración de sistemas de registro y sistemas de referencia es esencial, pero exige un enfoque matizado”, a fin de lograr un sistema de acción eficiente.

En Evolving from Systems of Record to Systems of Insight and Action [Evolución desde sistemas de registro hacia sistemas de perspectiva y acción] presenta una aplicación a seguros que señala es una oferta de mercado que entrega perspectivas integradas para suscriptores y ajustadores de reclamos de manera que puedan tomar decisiones inteligentes sobre selección de riesgo, fijación de precios, clasificación [triage] de reclamaciones y liquidación.

Para ello, insiste en: (1) Estrategia de datos; (2) Modernización de analíticas y modelos de riesgo; y (3) Incrustar u operacionalizar analíticas en los flujos de trabajo.

Un artículo muy reciente (publicado el 19 de marzo de 2025) es el de Krti Tallam que lleva por título From Autonomous Agents to Integrated Systems, A New Paradigm: Orchestrated Distributed Intelligence [De agentes autónomos a sistemas integrados. Un nuevo paradigma: inteligencia distribuida orquestada].

Tallam es de Cornell University - Electrical Engineering and Systems Science. El resumen de su artículo deja claro su mensaje:

“La rápida evolución de la inteligencia artificial (IA) ha marcado el comienzo de una nueva era de sistemas integrados que fusiona la destreza computacional con la toma de decisiones humana. En este documento, introducimos el concepto de inteligencia distribuida orquestada [Orchestrated Distributed Intelligence (ODI)], un nuevo paradigma que reconceptualiza la IA no como agentes autónomos aislados, sino como redes cohesionadas, orquestadas, que trabajan en tándem con la experticia humana. ODI aprovecha los niveles avanzados de orquestación, mecanismos de múltiples lazos de retroalimentación. Y una estructura de densidad altamente cognitiva para transformar sistemas estáticos de mantenimiento de registros en entornos orientados-a-la-acción. Mediante una revisión comprensiva de la literatura sobre los sistemas de múltiples agentes, los avances tecnológicos recientes, y perspectivas prácticas provenientes de diversos foros de industria, argumentamos que el futuro de la IA radica en la integración de la inteligencia distribuida con los flujos de trabajo centrados-en-lo-humano. Este enfoque no solo mejora la eficiencia operacional y la agilidad estratégica, sino que también aborda los desafíos relacionados con escalabilidad, transparencia, y toma de decisiones éticas. Nuestro trabajo esboza las implicaciones teóricas y presenta una hoja de ruta práctica para las futuras investigación e innovación empresarial, con la intención de allanar el camino para sistemas de IA responsables y adaptativos que orienten la innovación sostenible en las organizaciones humanas”.

¿Qué dice Gemini 2.5?

Complementé mi búsqueda con una pregunta a Gemini 2.5. Su respuesta dice que moverse desde sistemas de registro hacia sistemas de acción involucra un cambio fundamental en cómo las organizaciones usan los datos y la tecnología.

Enfatiza en entender las diferencias entre estos sistemas y presenta diez pasos para la transición:

1. Definir objetivos de negocio claros

2. Modernizar la infraestructura de los datos

3. Implementar analíticas en tiempo real

4. Adoptar automatización e IA

5. Desarrollar arquitecturas orientadas-a-eventos

6. Centrarse en la experiencia del cliente

7. Integrar sistemas y datos

8. Implementar lazos de retroalimentación

9. Acoger una cultura de agilidad

10. Priorizar la seguridad y la privacidad

La respuesta de Gemini 2.5 es genérica, como lo es también la que me dio Copilot. Por eso me quedo con los artículos que arriba he reseñado.

Como puede observar el lector, las referencias son abundantes (¡Muchas se me quedaron por fuera!) y con poca participación de los sectores contables que apenas se les tiene en cuenta como usuarios de los nuevos desarrollos, pero no como protagonistas de estos.

¿Es posible un sistema de contabilidad financiera, funcional y exacto, que no necesariamente dependa de la partida doble?

La respuesta arriba mencionada no es tan obvia como parece. Porque si se cambia la definición…. O se cambian las orientaciones de los sistemas (de registro hacia acción) … los resultados son diferentes.

¿Dónde quedan, entonces, la partida doble, la contabilidad y los estados financieros? ¿Solo como un referente pasado, monolítico, pasivo, o como una mera base para otros sistemas de mayor valor agregado como los sistemas activos?

La partida doble no es suficiente porque es un sistema de registro. Sin embargo, como tal no va a desaparecer y continuará siendo parte de un sistema heredado, altamente limitado a la relación entre el debe y el haber. Sin embargo, las empresas deben equilibrar esas arquitecturas tradicionales con los nuevos paradigmas porque hoy en día, debido al impacto de las tecnologías disruptivas, y principalmente de la IA, todo debe ser un sistema de acción.

La existencia de un sistema de contabilidad financiero, funcional y exacto, que no necesariamente dependa de la partida doble es posible, pero depende de los interesados, esto es, de los contables y sus entornos que, hasta el presente, no han mostrado mucho interés en una solución efectiva que rompa la tradición jurídica del debe y el haber en función de la interacción de múltiples participantes y con el uso de herramientas de automatización que eleven el valor de sus aportes para la toma de decisiones.

Mientras quienes aporten soluciones efectivas sean únicamente los científicos y pragmáticos de los sistemas, poco podrá esperarse dado que sus intereses van en otras direcciones. ¡La historia es el juez!