Contabilidad de fusiones y adquisiciones

Ganancias desconcertantes y flujos de efectivo contradictorios

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Foonotes Analyst – Contabilidad de fusiones y adquisiciones: ganancias desconcertantes y flujos de efectivo contradictorios

Documento original: M&A accounting: Puzzling gains and counterintuitive cashflows

Las compañías continuamente reorganizan su portafolio de negocios mediante ya sea escindiendo activos (GlaxoSmithKline, Vivendi) o incrementando su participación en negocios existentes (BMW, Siemens Energy). Sin embargo, la contabilidad de M&A [fusiones y adquisiciones] aplicada a esas transacciones puede producir algunos efectos inusuales y potencialmente confusos.

En 2022, el fabricante alemán de carros de lujo BMW incrementó su participación en su negocio conjunto chino BMW Brilliance del 50% al 75%. De manera sorprendente, esto produjo una ganancia en utilidad y pérdida (si bien nada se había vendido), un flujo de entrada de efectivo (si bien BMW pagó efectivo por la inversión adicional), y reconocimiento de un activo que BMW ya poseía.

Recientemente, hemos visto varios ejemplos de compañías que reportan IFRS están reorganizando su portafolio de actividades. GlaxoSmithKline y Vivendi han escindido o vendido parte de sus negocios, mientras que BMW y Siemens Energy están incrementando su participación en negocios que parcialmente poseían. En algunos casos esas transacciones resultan en que las compañías pierden u obtienen control del negocio, lo cual genera un cambio en la clasificación de la participación accionaria, y en consecuencia un diferente tratamiento contable.

La contabilidad de M&A puede producir algunos efectos confusos en los estados financieros. En este artículo, explicamos cómo funciona la contabilidad para un cambio en la propiedad, centrándonos en las consecuencias contables cuando BMW incrementó su participación en la propiedad en su empresa china BMW Brilliance. Esta transacción resultó en:

Una utilidad reportada en el estado de ingresos de BMW si bien nada había sido vendido – la única transacción fue la compra de un activo a (nosotros asumimos) precio justo.

Un flujo de entrada de efectivo reportado en el estado de flujos de efectivo de BMW si bien BMW pagó efectivo por su inversión adicional.

Un nuevo activo intangible reportado en el balance general de BMW si bien este activo representa derechos a tecnología de BMW que la compañía ya poseía.

Más tarde volveremos a BMW.

Contabilidad de M&A – cambio en la propiedad del capital

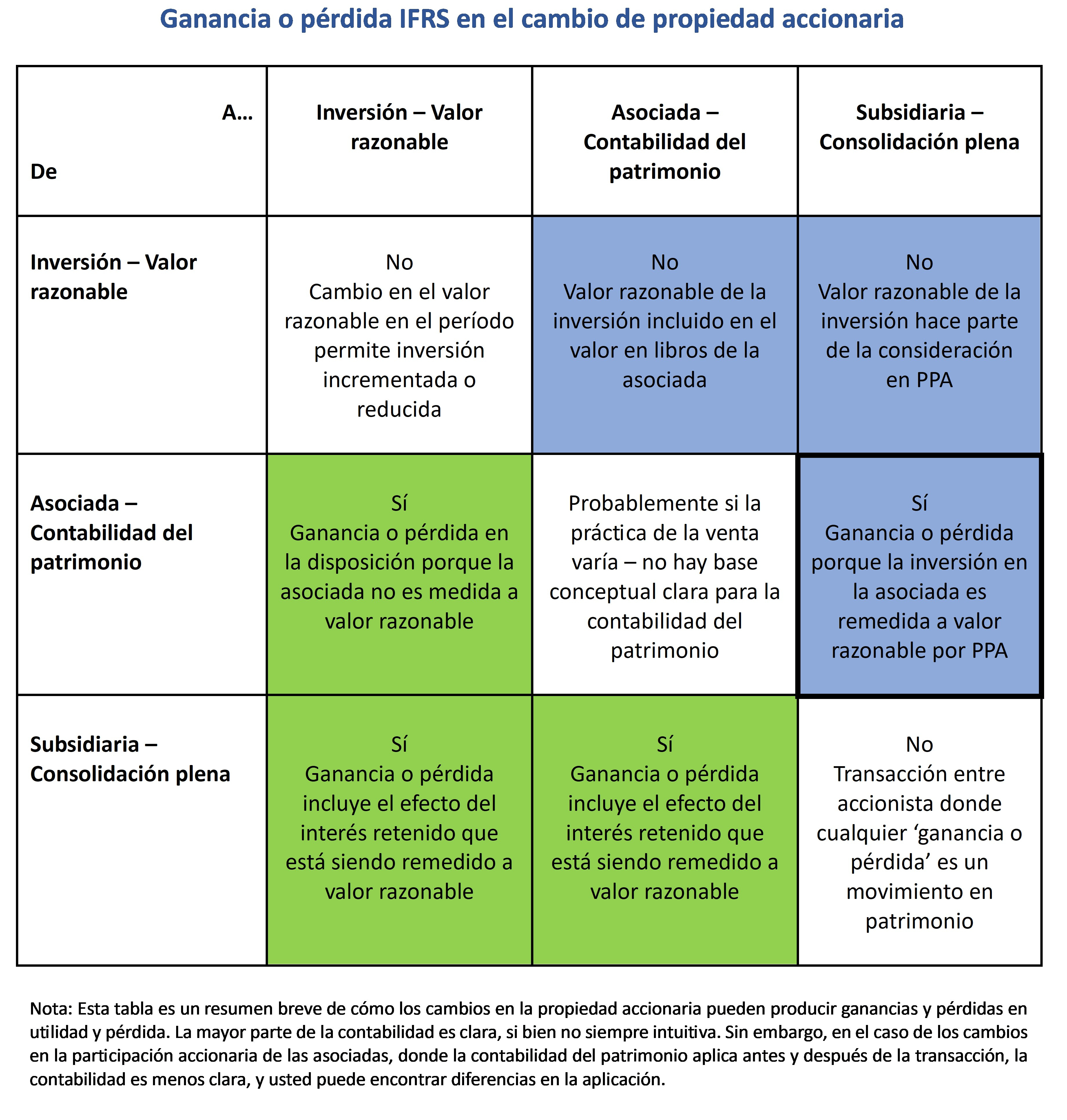

El interés en el capital de otra compañía es contabilizado de una de 3 maneras:

Consolidación plena – control: Si la participación accionaria le da al inversionista el control, la entidad donde se invierte es clasificada como una subsidiaria y se aplica consolidación plena. Los activos, pasivos, ingresos, gastos y flujos de efectivo de la subsidiaria son incluidos en los estados financieros consolidados sobre una base de línea-por-línea. Si el inversionista (compañía matriz) no posee el 100% de la subsidiaria, reconoce un interés no-controlante por la participación tenida por los otros inversionistas.

Método de patrimonio – influencia importante: Cuando la participación accionaria le da al inversionista influencia importante sobre la entidad donde se invierte, la inversión es clasificada como una asociada y se aplica el método de contabilidad del patrimonio. En la adquisición, el inversionista reconoce la inversión al precio de compra. Subsiguientemente, el valor en libros de la inversión se incrementa con la participación de la utilidad retenida y otros cambios en el patrimonio. El inversionista reconoce su participación de las ganancias en el estado de ingresos con los dividendos recibidos en el estado de flujos de efectivo. La contabilidad del patrimonio a menudo es considerad como ‘consolidación de una-línea’.[1]

Inversión financiera: Si la participación accionaria ni da control ni da influencia importante sobre la entidad donde se invierte, es medida a valor razonable en el balance general, con los cambios en el valor razonable reportados en utilidad y pérdida. Según los IFRS (pero no según los US GAAP) hay una opción para reflejar los cambios en el valor razonable en otros ingresos comprensivos [Other Comprehensive Income] (los cuales subsiguientemente no son reciclados en el estado de ingresos).[2]

Los inversionistas generalmente parece que tienen un buen entendimiento de esos diferentes métodos de contabilidad. Sin embargo, de acuerdo con nuestro punto de vista, esto no siempre se entiende a cómo los cambios en la propiedad accionaria son reflejados en los estados financieros y el impacto que esas transacciones tienen en las métricas clave.

La siguiente tabla muestra las diferentes permutaciones para compras y ventas de inversiones de patrimonio y si usted puede esperar ver una ganancia o pérdida en el estado consolidado de utilidad y pérdida para las diferentes transacciones que involucran un cambio en la propiedad accionaria. Las celdas sombreadas muestran los efectos cuando una venta (verde) o compra (azul) de una participación accionaria resulta en un cambio en la clasificación y por consiguiente del tratamiento contable.

Tal y como usted puede esperar, ganancias y pérdidas surgen en cada una de las tres situaciones en las que una reducción en la participación patrimonial cambia la contabilidad. Según la contabilidad del patrimonio y la contabilidad plena, las inversiones de patrimonio no son medidas a valor razonable. Cuando, como resultado de una venta, esas inversiones son reemplazadas por efectivo y una inversión que es medida a valor razonable, una ganancia o pérdida es reportada. Si una tenencia es retenida, esas ganancias no son ‘realizadas’ plenamente. Esto incluye la disposición de una participación en una subsidiaria, pero donde influencia importante es retenida de manera que subsiguientemente se aplica la contabilidad del patrimonio. En este caso el interés retenido es remedido a valor razonable (si bien el valor razonable no es usado subsiguientemente) con la ‘ganancia’ resultante incluida en utilidad y pérdida.

Curiosamente, no surge ganancia o pérdida por las transacciones que reduzcan la tenencia en una subsidiaria si la consolidación plena continúa aplicándose después de la disposición. En este caso la transacción es considerada como una transferencia entre dos clases de accionistas de capital – la controlante y los intereses no-controlantes – lo cual, en términos de contabilidad, no resulta en una ganancia o pérdida.

No hay ganancia o pérdida por adquisiciones – excepto cuando asociadas se vuelven subsidiarias

Para las adquisiciones de una participación accionaria adicional que resulta en un cambio en la contabilidad, no surge ganancia o pérdida si la participación fue previamente medida a valor razonable; el anterior valor en libros simplemente se vuelve parte del precio de compra para la que ahora es clasificada como una asociada o subsidiaria. Sin embargo, cuando la consolidación plena es aplicada por primera vez a una inversión que previamente fue contabilizada como patrimonio, ganancias (y algunas veces pérdidas) serán reportadas – este es la celda azul resaltada en la tabla. Parecería extraño reconocer una ganancia dado que nada ha sido vendido, pero esto es exactamente lo que ocurrió en el caso de BMW.

BMW – De contabilidad del patrimonio a consolidación plena

En marzo 2003, el fabricante alemán de carros de lujo BMW y la compañía china Brilliance China Automotive Holdings acordaron formar un negocio conjunto denominado BMW Brilliance para producir vehículos BMW para el mercado chino. Como BMW poseía un 50% de participación en el negocio conjunto y tenía influencia importante (pero no control), aplicó el método del patrimonio.

En octubre 2018, BMW anunció que pagaría €3.6bn para tomar el control de su negocio conjunto BMW Brilliance mediante adquirir una participación accionaria adicional del 25%. El negocio solo se cerraría en 2022 cuando se levantaron las reglas chinas a la limitación de la propiedad extranjera. En febrero 2022, BMW pagó €3.7bn por el 25% de BMW Brilliance. Esta diferencia con los €3.6bn previamente anunciados se debe a variaciones en la tasa de cambio.

Con el 75% de la propiedad, BMW ahora controla el negocio conjunto. A febrero 2022, BMW por lo tanto aplica consolidación plena a BMW Brilliance, junto con el reconocimiento del 25% de interés no-controlante de propiedad de Brilliance. Incrementar la participación de negocios que ya son de propiedad parcial es práctica común. La transacción, sin embargo, produce algunos elementos confusos en los estados financieros de BMW.

Confusión en utilidad y pérdida – Reportar una utilidad sin una venta

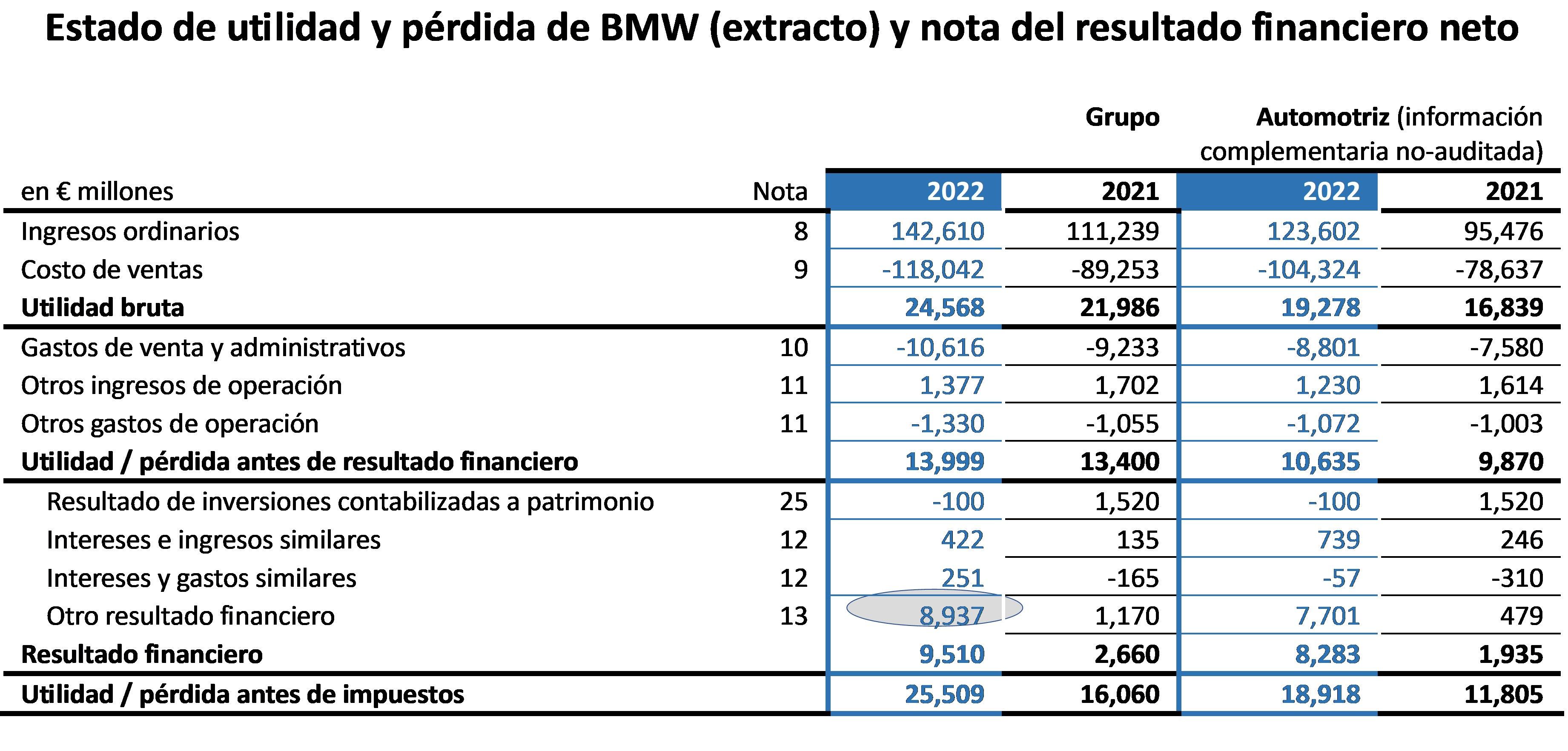

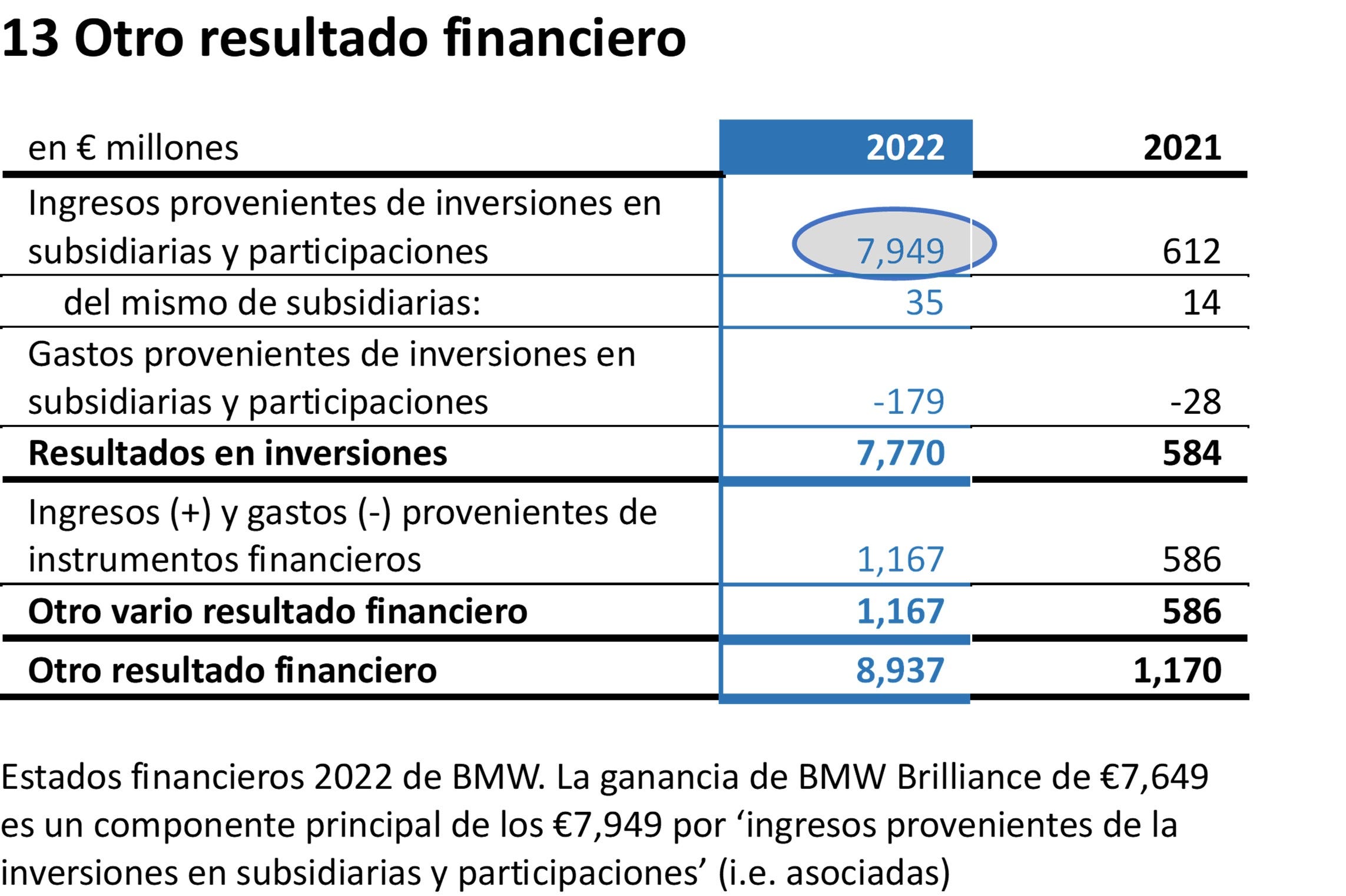

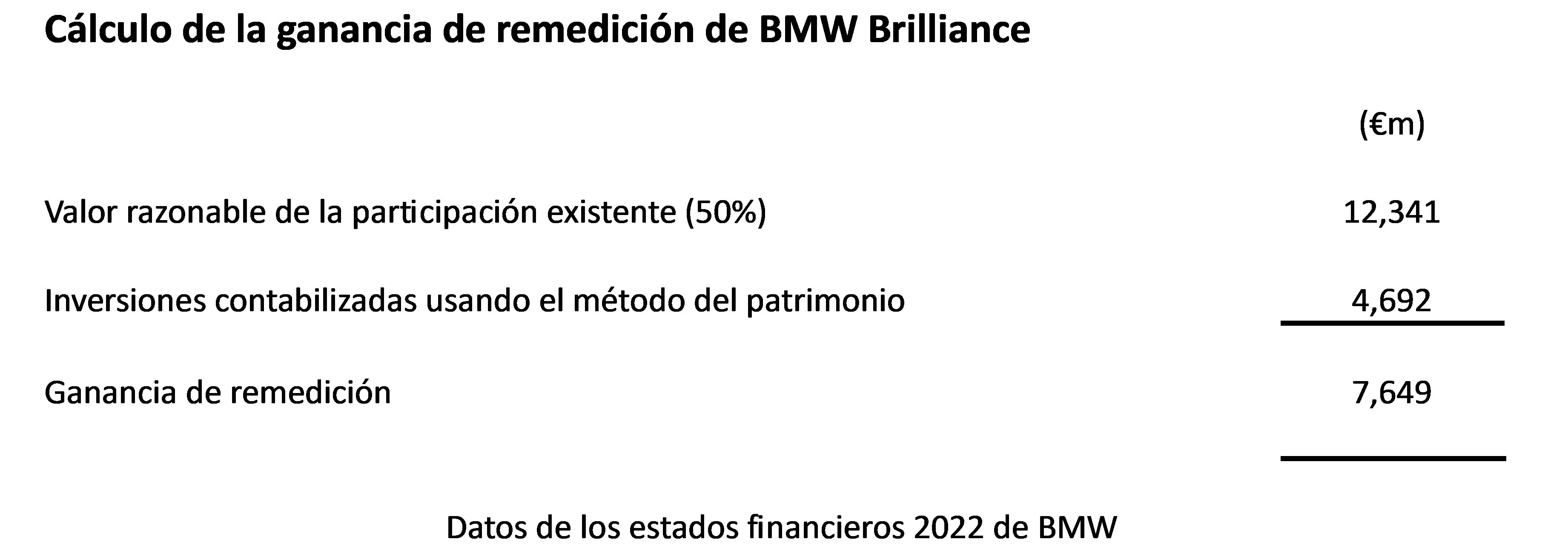

Cuando BMW adquirió la participación adicional del 25% en BMW Brilliance reportó en utilidad y pérdida una ganancia no-realizada de €7,649m. La ganancia surge de la remedición de la anterior participación contabilizada en patrimonio (que esencialmente fue reportada al costo) a valor razonable para el propósito de aplicación de la consolidación plena.

Las ganancias no-realizadas (nada es vendido) pueden surgir cuando los activos de capital son reportados a valor razonable; esto representa un cambio en el valor durante el período y no es originado por un cambio en la participación accionaria. Para los activos reportados al costo (que efectivamente es el enfoque de medición para BMW Brilliance según la contabilidad del patrimonio) es usual solo reportar una utilidad si los activos son vendidos a un precio por encima del costo. Ninguna de esas situaciones aplica a BMW.

La transacción de MW con Brilliance refleja un cambio en el control porque BMW se mueve desde la contabilidad del patrimonio hacia consolidación plena. En la presentación de reportes financieros la fecha en la cual el inversionista obtiene el control es importante – es el punto a partir del cual los resultados de la subsidiaria son plenamente consolidados y también cuando ocurre la asignación del precio de compra [purchase price allocation (PPA)].

La asignación del precio de compra implica medir el precio de compra de la subsidiaria y la asignación de esa cantidad a los activos y pasivos individuales adquiriros (medidos a su valor razonable[3] a la fecha de adquisición) con lo restante siendo plusvalía. El precio de compra incluye el valor razonable de cualquier tenencia existente – en el caso de BMW Brilliance la participación anterior del 50%).

La diferencia entre la participación accionaria contabilizada de los activos netos y el valor razonable de las tenencias de patrimonio que se incluye en la asignación del precio de compra es reconocida como una ganancia en utilidad y pérdida. BMW reporta esta ganancia de remedición de €7,649m como parte del resultado financiero.

La obtención del control de una subsidiaria produce una ganancia para BMW

La ganancia de remedición de €7,649m es el cambio acumulado en el valor de la participación de BMW en BMW Brilliance desde el inicio del negocio conjunto, después de permitir el reconocimiento, según la contabilidad del patrimonio, de la participación de la utilidad retenida en el negocio. Nosotros consideramos que este cambio en el valor razonable no debe ser incluido cuando se valore el desempeño de BMW para 2022. Sin embargo, la ganancia no debe ser ignorada porque es parte de la creación de valor acumulada por BMW de la inversión en BMW Brilliance. El problema es que la participación de la utilidad reconocida por BMW por su negocio conjunto de BMW en la década pasada no captura el valor general creado.

La racionalidad para la remedición de la participación accionaria contabilizada a valor razonable, para el propósito de la asignación del precio de compra, es derivar una medida significativa para la plusvalía que surge en la consolidación. La cantidad plena de la plusvalía es el exceso del valor del negocio en el momento de la adquisición comparada con el valor de los activos y pasivos individuales subyacentes adquiridos, incluyendo los activos intangibles reconocidos por separado.

Sin embargo, en el caso de BMW, la cantidad de la plusvalía es incompleta porque solo parte del precio de compra – el valor de la tenencia anterior del 50% - es medido a valor razonable cuando el control fue obtenido. Ni el 25% adquirido en 2022[4], ni el 25% del interés no-controlante[5] (NCI) todavía tenido por Brilliance es incluido en la asignación del precio de compra a valor razonable.

Confusión en el estado de flujos de efectivo: Efectivo pagado, pero se reportó un flujo de entrada de efectivo

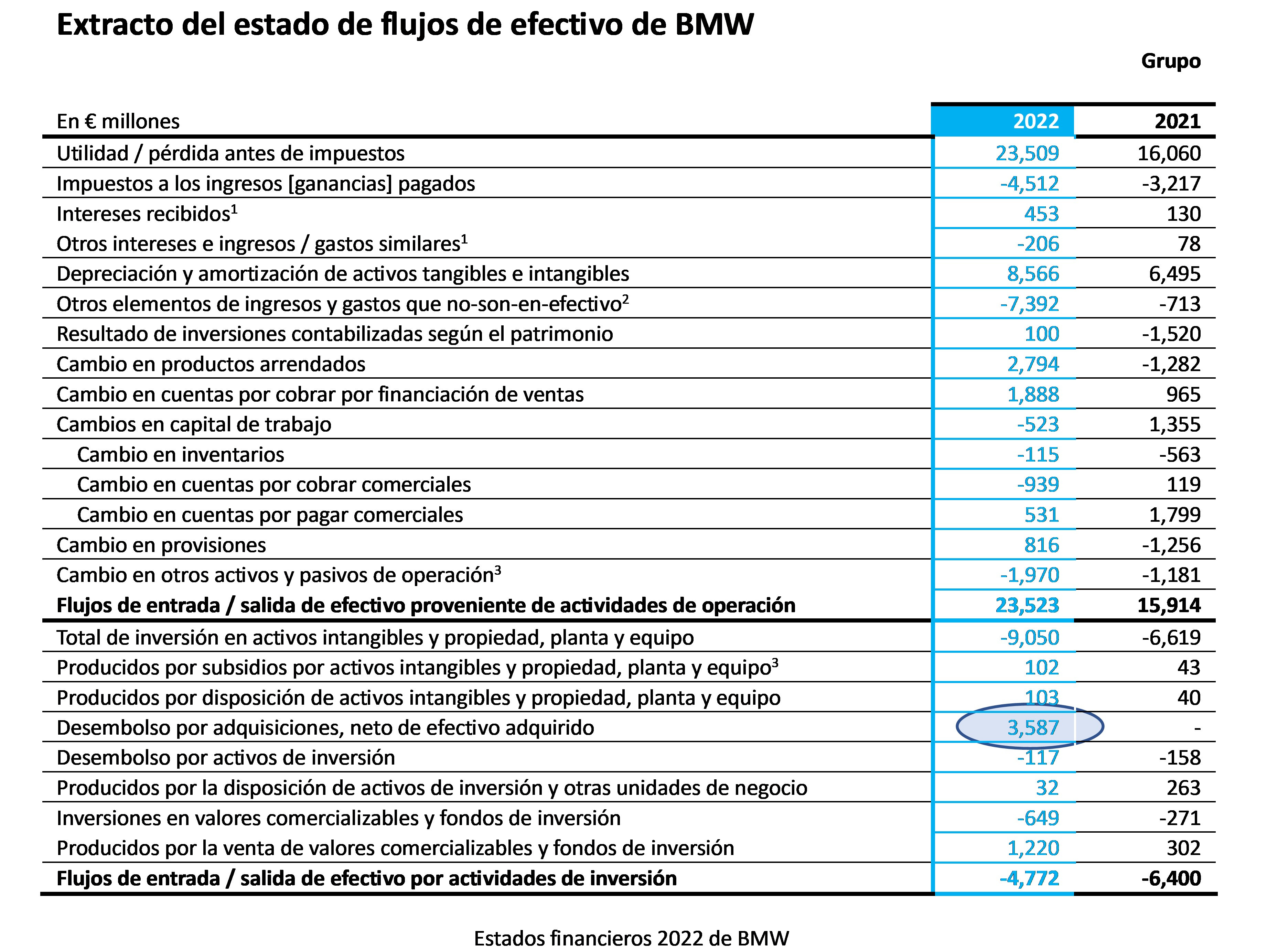

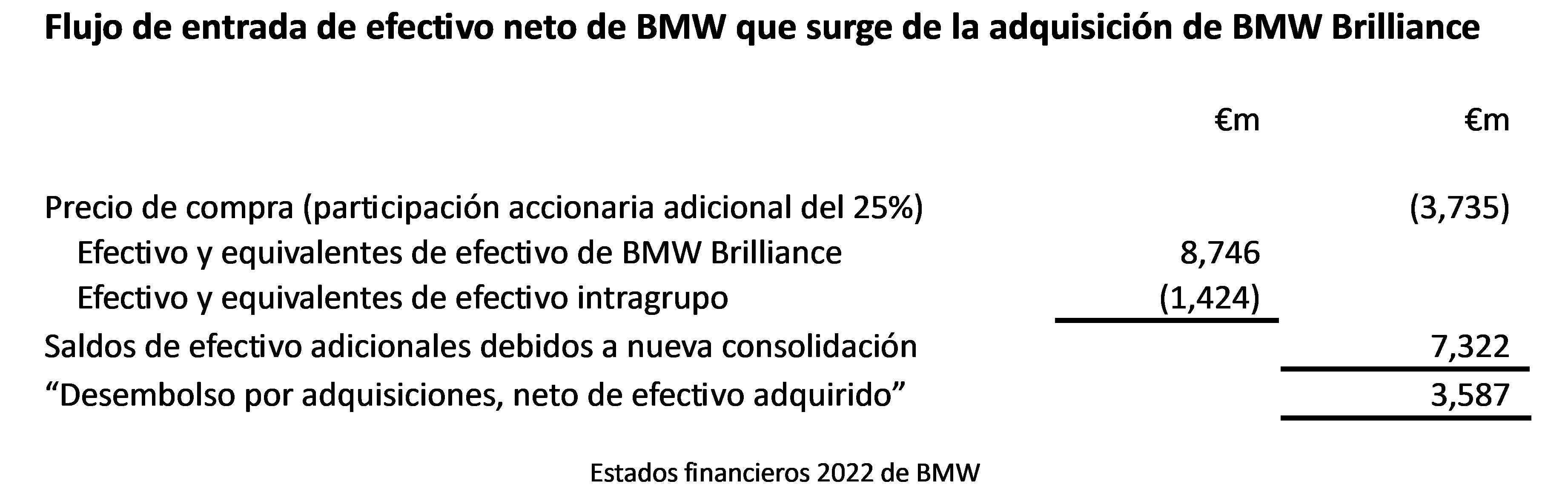

Un aspecto confuso adicional de la transacción de BMW Brilliance es la presentación de la transacción en el estado de flujos de efectivo. Tal y como usted puede ver abajo, si bien BMW pagó €3,735m por la participación adicional del 25%, los resultados de la adquisición en el flujo de entrada de efectivo están siendo reportados en el estado de flujos de efectivo por €3,587m. La pista para la aparente contradicción está en la etiqueta de este elemento – ‘Desembolso por adquisiciones, neto de efectivo adquirido’.

El saldo de efectivo de la nueva subsidiaria es reportado como un flujo de entrada de efectivo cuando es consolidado por primera vez

Dado que el saldo de efectivo de BMW Brilliance ahora es incorporado en los estados financieros del grupo, esto representa un incremento en los saldos de efectivo del grupo en el año. Sin embargo, parte del efectivo de BMW Brilliance ya estaba incluido en el estado financiero del grupo antes de la adquisición debido a los depósitos de efectivo hechos por BMW Brilliance a compañías de servicios financieros de BMW en China.

El flujo de entrada de efectivo reportado de €3,587m es el neto del precio de compra (€3,735m) y el efectivo tenido por la subsidiaria en el momento de la adquisición (€8,746m), reducido por efectivo y equivalentes de efectivo intragrupo de €1,424m.

Nosotros no consideramos que netear esos elementos separados del ‘flujo de efectivo’ en una línea en el estado de flujos de efectivo proporcione información útil para los inversionistas. Los componentes de los €3,587m anteriores son muy diferentes y parece confuso netearlos. Solo el precio de compra es un flujo de salida de efectivo actual, la cantidad de compensación simplemente surge del cambio en el alcance de la consolidación.

El ’flujo de entrada’ de efectivo proveniente de un cambio en el alcance de la consolidación no es un flujo de efectivo real

De acuerdo con nuestro punto de vista, habría sido mejor presentar el efectivo pagado como un flujo de salida de inversión con los otros cambios relacionados en el efectivo incluidos como parte de la conciliación de la posición de efectivo de apertura y de cierre en el balance general. La presentación actual en el estado de flujos de efectivo hace difícil que los inversionistas midan las inversiones en otros negocios porque el flujo de salida de efectivo actual proveniente de la compra (parcial) de una subsidiaria puede ser compensado por el efectivo tenido por la compañía objetivo.

Un problema adicional común con los efectos del flujo de efectivo de la compra de negocios surge cuando parte del precio de compra no es en efectivo – usualmente cuando es emitido capital como contraprestación. En este caso nada aparece en el estado de flujos de efectivo con relación al elemento capital de la compra. Esto no afecta a BMW, pero es un problema común cuando se usan datos del estado de flujos de efectivo. Algunas transacciones que resultan en un flujo de efectivo cero de hecho comprenden dos flujos ‘efectivos’ que se compensan los cuales, si se hubieran hecho por separado, habrían aparecido en el estado de flujos de efectivo. Si la compra es una sola transacción o una emisión separada de capital seguida por una compra de efectivo no afecta la economía subyacente, pero produce flujos de efectivo muy diferentes en el estado de flujos de efectivo.

En anteriores artículos de Footnotes Analyst hemos argumentado que en su análisis los inversionistas necesitan factorizar los flujos de efectivo efectivos [Flujos de caja efectivos]. Esto aplica a varias situaciones además de a combinaciones de negocios, incluyendo arrendamiento y acuerdos de financiación del proveedor.[6] Considerar solo los flujos de efectivo reportados en el estado de flujos de efectivo puede llevar a métricas, tales como el flujo de caja libra, que sean incompletas e inadecuadas para uso en valuación del capital.

Nosotros consideramos que reportar el estado de flujos de efectivo debe incorporar mejor los denominados flujos de efectivo efectivos, ya sea mediante notas mejorados o mediante incluir una columna separada de ‘no-efectivo’ al lado del estado de flujos de efectivo mismo.

Intangibles confusos – Los derechos readquiridos dominan la asignación del precio de compra

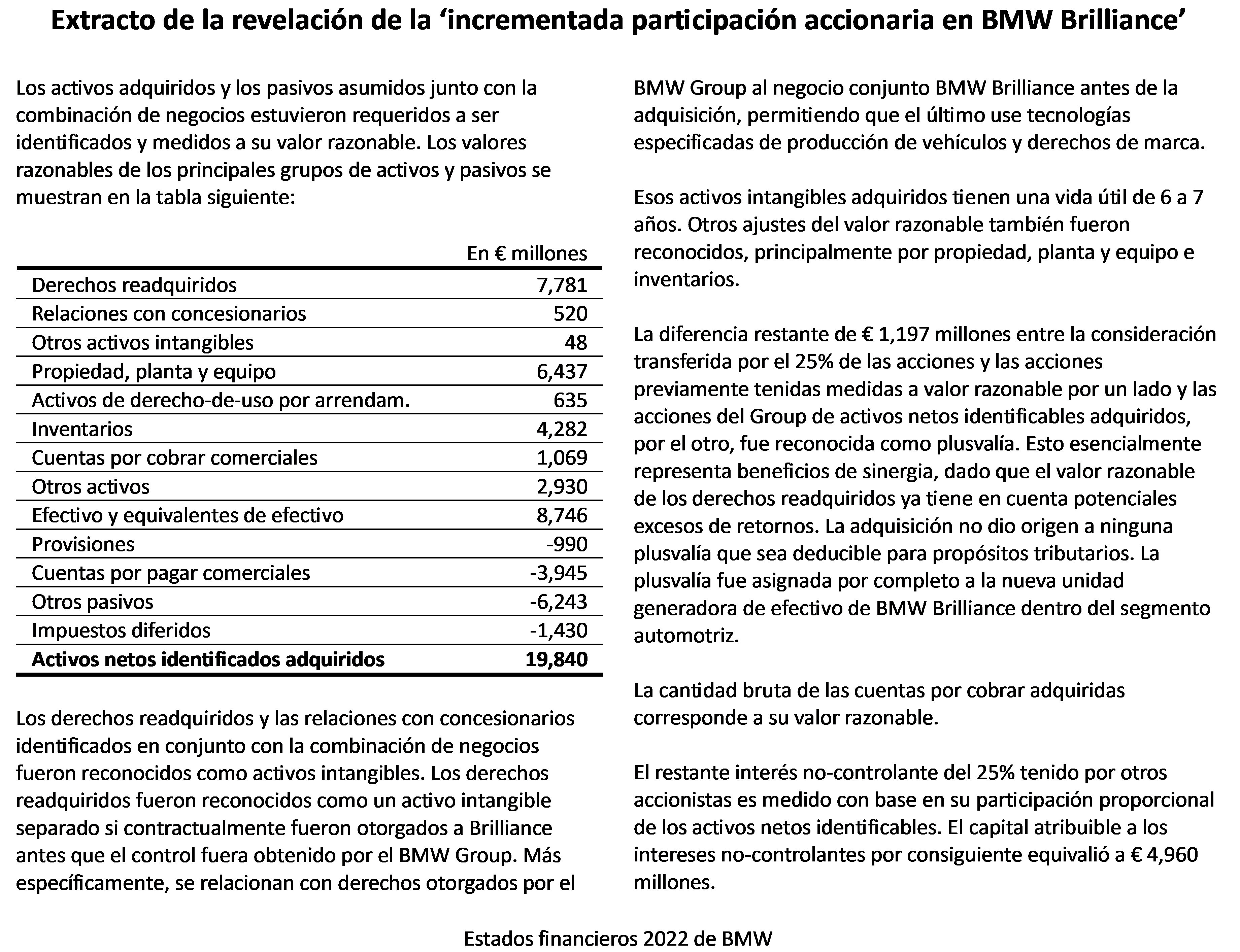

Como parte de la adquisición BMW lleva a cabo la asignación del precio de compra de BMW Brilliance. Esto involucra reconocer, en los estados financieros consolidados, la ‘compra’ de los activos y pasivos individuales de BMW Brilliance. El precio de compra es el valor razonable de los activos y pasivos a la fecha de la transacción.

El intangible más importante reconocido en la adquisición son los derechos readquiridos. BMW, en su reporte anual 2022, lo explica tal y como sigue:

Lo confuso acerca del reconocimiento de derechos readquiridos como un activo en los estados financieros consolidados es que podría ser considerado como el reconocimiento de un activo que la entidad que compra ya posee, y por consiguiente doble conteo.

BMW claramente posee tecnologías de producción de vehículos y derechos de marca relacionados con sus productos, si bien la mayoría de ellos previamente no habrán sido reconocidos en sus estados financieros debido a la carencia de reconocimiento de la mayoría de los intangibles generados internamente. Sin embargo, otorgar el derecho de uso de esos activos al negocio conjunto Brilliance disminuyó el valor de los activos para BMW. Ahora que BMW Brilliance ha sido adquirida y consolidada este activo de ‘derecho de uso’ ha sido devuelto al BMW Group y tiene que ser capitalizado debido a los diferentes requerimientos de reconocimiento para los intangibles ‘comprados’ en una combinación de negocios.

Los intangibles internamente desarrollados previamente no-reconocidos ahora aparecen en el balance general

El efecto es que lo que era parte de la plusvalía inherente (o un intangible no-reconocido) para BMW regresa como un intangible reconocido porque ha sido ‘readquirido’. Si bien ello parece extraño, el efecto es consistente con los principios de los estados financieros consolidados. Es sencillamente otro ejemplo de los problemas causados por la carencia de reconocimiento de intangibles generados internamente.

Esos activos intangibles adquiridos son reportados como que tienen una vida útil estimada relativamente corta de 6 a 7 años y por consiguiente producirán un cargo por amortización no insignificante en el futuro. Nosotros pensamos que los inversionistas deben excluir de las métricas de desempeño la amortización de los intangibles si el desembolso por reemplazo es probable que sea llevado al gasto, más que capitalizado, lo cual es casi seguro para los ‘derechos readquiridos’. Explicación adicional ofrecemos en nuestro artículo ‘Should you ignore intangible amortisation?’.

Una complicación adicional interesante relacionada con los derechos readquiridos es que según la contabilidad IFRS realmente no son medidos a valor razonable. En general, los activos identificables adquiridos, y los pasivos asumidos, son reconocidos a sus valores razonables en la fecha de adquisición. El IFRS 3 proporciona unas pocas excepciones para los principios tanto de reconocimiento como de medición, incluyendo para los derechos readquiridos. El IFRS establece que:

Este es otro ejemplo más de las inconsistencias en la medición de la plusvalía que resaltamos en nuestro artículo ‘Goodwill accounting – Investors need something different’.

Perspectivas para los inversionistas

§ Un cambio en el control puede resultar en ganancias y pérdidas por remedición. Ellas deben ser ignoradas para valorar el desempeño durante un período particular de contabilidad. Sin embargo, pueden informarles a ustedes acerca de la capacidad de la compañía para crear valor con sus inversiones en asociadas, negocios conjuntos y subsidiarias.

§ Un incremento en una inversión de capital puede resultar en una ganancia o pérdida por remedición debido a la necesidad de medir a valor razonable la consideración total en una combinación de negocios. No surge tal ganancia o pérdida cuando la participación en una subsidiaria es incrementada.

§ No se basen en el estado de flujos de efectivo para identificar el efectivo pagado en combinaciones de negocios. El efecto del flujo de efectivo de una compra de un negocio cuando la consolidación plena es aplicada por primera vez incluye el efectivo de la subsidiaria que recientemente está siendo consolidada.

§ En una combinación de negocios, los activos intangibles previamente no-reconocidos de la nueva subsidiaria, que potencialmente incluyen ‘derechos readquiridos’, son reconocidos en el estado financiero consolidado a su valor razonable. Los derechos readquiridos pueden ser considerados efectivamente como parte de la plusvalía adquirida.

§ Tengan cuidado con los cargos por amortización relacionados con intangibles adquiridos. Surge doble conteo si el desembolso futuro en mantenimiento del valor de los intangibles comprados es llevado al gasto, más que capitalizado.

[1] Por supuesto, hay mucho más para la contabilidad del patrimonio. Por ejemplo, recientemente escribimos acerca del deterioro de asociadas en nuestro artículo ’Associate impairments may not reflect underlying economics’.

[2] Nosotros pensamos que la aplicación de la opción de OCI a las inversiones de patrimonio es confusa para los inversionistas y preferimos el enfoque de los US GAAP. Vea nuestros artículos ‘Ignore this recycled profit – Ping An’ para más acerca de OCI y reciclado, y ‘IFRS 17 Insurance – More comparability and new insights’ para nuestra explicación de por qué la opción de OCI es mala para los inversionistas en las compañías de seguros.

[3] Sin embargo, no todos los activos y pasivos son medidos a valor razonable, tal y como explicamos en nuestro artículo ‘Goodwill accounting – Investors need something different’.

[4] Dado que el pago de €3,735m hecho en 2022 fue fijado en 2018, el precio acordado no fue igual al valor del 25% de participación en el momento en que el control fue obtenido. El valor atribuido a la tenencia anterior del 50% sugiere que el 25% comprado valía €6,171m en el momento de la liquidación en 2022.

En efecto, el acuerdo para comprar la participación por un previo fijado en 2018 creó una posición forward derivada. Podría decirse que este debía haber sido remedido a valor razonable en los años intermedios, con el valor de la participación del 25% en 2022 incluido en el precio de compra para la PPA. El hecho de que BMW no remidió el acuerdo alcanzado en 2018 resultó en una subestimación de la plusvalía.

No estamos diciendo que la contabilidad de BMW sea defectuosa. Los IFRS parece no son claros en relación con qué ocurre en esta situación específica.

[5] Según los US GAAP cualquier interés no-controlante tiene que ser medido a valor razonable para la asignación del precio de compra. Según los IFRS hay la opción para de manera alternativa medir el NCI a la participación de los activos netos subyacentes adquiridos (excluyendo la plusvalía). La diferencia está simplemente en la medición del NCI y de la plusvalía en el balance general consolidado. Todas las opciones contenidas en la presentación de reportes financieros son desafortunadas dado que reducen la comparabilidad – en este caso, en las medidas de capital invertido y de ROIC.

[6] Vea ‘When cash flows should include non-cash flows’ and ‘New supplier finance disclosures will affect operating cash flow’.