Contabilidad del impacto

Una senda que recoge lo recorrido en otras sendas

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - Contabilidad del impacto. Una senda que recoge lo recorrido en otras sendas

El 24 de febrero de 2024 la International Foundation for Valuing Impacts (IFVI) y la Value Balancing Alliance (VBA) presentaron la General Methodology 1 - Conceptual Framework for Impact Accounting [Metodología general 1 – Estructura conceptual para la contabilidad del impacto].

El período para comentarios sobre el Borrador para Discusión finalizó el 16 de octubre de 2023. La idea subyacente era elaborar primero la estructura conceptual de respaldo, contrastarla con la práctica y, a futuro, emitir metodologías específicas, estándares o criterios de orientación para la revisión de los estándares actuales y la formulación de nuevos estándares.

Cambia el proceso ‘tradicional’ de emitir primero los estándares y luego ir elaborando estructuras conceptuales de respaldo que permitan una coherencia en la implementación de tales estándares.

Esta Estructura Conceptual ‘enfrenta al toro por los cachos’, no se va por las ramas. Está centrada en la medición y contabilización de los impactos. Genera avances significativos que se espera sean acogidos a nivel global.

Posiblemente ayude a solucionar, ojalá de manera definitiva, la discusión actual entre los estándares que dependen de la materialidad financiera [Estándares IFRS de Contabilidad, emitidos por IASB, y Estándares IFRS de Sostenibilidad, emitidos por ISSB, inclinados hacia los Estándares de SASB] y los que dependen de la doble materialidad (materialidad financiera y materialidad del impacto) [ESRS de la Unión Europea, inclinados hacia los Estándares de la GRI].

Propósito de la Estructura Conceptual

Está señalado en el parágrafo 1[1]:

El propósito de este documento es presentar el sistema de la contabilidad del impacto (la Metodología) que está siendo desarrollado por la asociación entre la International Foundation for Valuing Impacts (IFVI) y la Value Balancing Alliance (VBA) y establecer los fundamentos de esta Metodología General, o el componente de la Metodología que sea generalizable a través de temas e industrias. La Metodología General será desarrollada mediante varias declaraciones metodológicas. Esta declaración establece conceptos clave, definiciones, y principios para la Metodología.

No se trata de un proceso que haya empezado de cero. Todo lo contrario. Se basa en estructuras y protocolos publicados por organizaciones líderes en el ecosistema de la administración del impacto y las revelaciones relacionadas-con-la-sostenibilidad requeridas por jurisdicciones gubernamentales y emisores del estándar internacional (Cfr. Parágrafo 3).

Intenta simultáneamente desligarse y relacionarse con la presentación de reportes financieros de propósito general[2]:

En contraste con la presentación de reportes financieros de propósito general, en la contabilidad del impacto la línea entre preparadores de la información y usuarios de la información no está claramente definida. La Metodología está diseñada para que sea aplicada ya sea por los administradores de una entidad o por quienes invierten en una entidad, para producir cuentas del impacto. Las cuentas del impacto miden los impactos positivos y negativos de una entidad en las personas y en el ambiente natural. Para producir las cuentas del impacto puede ser ventajoso tener acceso directo a los datos operacionales de la entidad; sin embargo, la Metodología es suficientemente flexible para ser aplicada por inversionistas y otros stakeholders para preparar cuentas del impacto desde una perspectiva externa. La perspectiva externa se refiere a la preparación de cuentas del impacto desde fuera de la entidad y puede resultar en potenciales limitaciones, las cuales se describen a través de la Metodología [Parágrafo 5].

Ese desligarse y relacionarse simultáneo se ve claramente en diversos lugares de esta Estructura Conceptual y pretende conciliar los intereses de los inversionistas, los otros stakeholders, la sociedad en general y el ambiente externo. Por ello prioriza metodologías específicas-de-industria y el análisis de los impactos específicos-para la entidad. No será sencillo, entonces, para los distintos usuarios entender e interpretar la información del impacto que sea derivada de las cuentas del impacto.

Características cualitativas de la información relacionada con el impacto

La Estructura Conceptual incluye cinco características cualitativas de la información relacionada con el impacto: (1) Relevancia; (2) Representación fiel; (3) Comparabilidad; (4) Verificabilidad; y (5) Comprensibilidad.

Estas características recogen la experiencia alcanzada con la presentación de reportes financieros de propósito general. Intenta, pero de acuerdo con mi entender no logra, recontextualizarlas alrededor del impacto. Se parecen demasiado a las de la presentación de reportes financieros de propósito general.

La pregunta 2 del Borrador para discusión dejó claro que todavía no hay consensos suficientes en relación con representación fiel y el conservadurismo. La Estructura Conceptual no incorporó el concepto propuesto de conservadurismo. Es una claridad importante porque desliga esto de las viejas prácticas de la contabilidad financiera sesgadas hacia lo tributario/fiscal.

Fundamentos conceptuales de la contabilidad del impacto

De acuerdo con mi entender, es el núcleo de la Estructura Conceptual y constituye el mejor de los aportes para solucionar los problemas existentes y avanzar hacia una estructura coherente aceptada por las distintas corrientes.

Señala que el impacto es la base para la contabilidad del impacto y que para establecer un sistema de contabilidad del impacto se tienen que definir varios conceptos clave. Éstos, son: (1) definición de impacto; (2) comparación entre temas financieros y de sostenibilidad; (3) presentación razonable; (4) vías del impacto; (5) escenario de referencia; (6) la perspectiva de la valuación monetaria; (7) cadena de valor; (8) stakeholders; (9) períodos de tiempo y contabilidad del impacto causado[3]; y (10) atribución de los impactos.

Son muy interesantes las claridades que ofrece el parágrafo 48[4]:

Mientras que la presentación de reportes financieros de propósito general se basa en los conceptos de activos y pasivos, para reportar la posición financiera de una entidad, y de ingresos y gastos, para reportar el desempeño financiero de una entidad, las cuentas del impacto se basan en el concepto de impacto. La unidad de medición para las cuentas del impacto es monetaria.

Por eso, es clave la definición que ofrece respecto del impacto[5]:

Impacto puede ser definido directamente como un cambio en una o más dimensiones del bienestar de las personas o mediante un cambio en la condición del ambiente natural. Un impacto puede ser real o potencial, intencional o no-intencional, y positivo o negativo.

Arriba se mencionó que la Estructura Conceptual intenta simultáneamente desligarse y relacionarse con la presentación de reportes financieros de propósito general. Al comparar temas financieros y de sostenibilidad se destaca la claridad que ofrece el parágrafo 52[6]:

La creación o erosión de valor relacionado con el bienestar de las personas puede ser analizada como un sistema de flujos y bienes[7], en los cuales los flujos del valor son representados por los impactos y los bienes de valor son representados por capitales. Los capitales son definidos como los recursos y relaciones afectados y transformados por una entidad. Los capitales no son específicos-de-la-entidad, pero son bienes de valor de los cuales dependen múltiples stakeholders. La presentación de reportes financieros de propósito general mide la creación o erosión del valor para tipos específicos de capital financiero, tales como el patrimonio de una entidad, mientras que los impactos principalmente pueden ser representados como cambios en los diversos tipos de capitales no-financieros.

Este enfoque es el de la presentación integrada de reportes (<IR>) incorporado por la Fundación IFRS para sus Estándares IFRS de Sostenibilidad que emite la ISSB. Mantiene la diferencia entre información financiera e información no-financiera, si bien hace un esfuerzo importante por integrarlas.

Vías del impacto y cadena de valor

Un aspecto interesante de la Estructura es el análisis separado que realiza entre impacts pathways [vías del impacto] y value chain [cadena de valor].

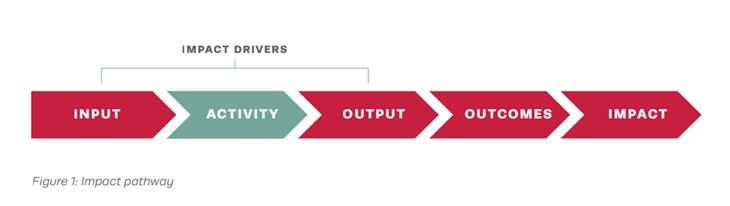

Define las vías del impacto como la serie de relaciones consecutivas, causales, que en última instancia comienzan con un insumo para las actividades de una entidad y vinculan sus acciones con los cambios relacionados en el bienestar de las personas.

La teoría de sistemas[8] generalmente diferencia entre input (entrada), process (proceso), output (salida/resultado) y outcome (consecuencias). Y, para los sistemas de lazo cerrado, incluye el feedback (retroalimentación).

El borrador en discusión pública cambia el process por activity (actividad). No es un cambio significativo. Adiciona impact (impacto) como un resultado adicional a los outcomes. La siguiente gráfica muestra ello:

No está clara la justificación de esto:

Puede interpretarse que, como los problemas ambientales son externos a la organización, es mejor considerar los sistemas de lazo abierto y con ello fortalecer el enfoque de cadena de valor, entendida ésta como todo el rango de actividades y relaciones de negocio relacionados con el modelo de negocios de la entidad y el ambiente externo en el cual opera (Par. 61).

Esto da prioridad al enfoque de cadena de valor, incluso por encima del de impacto que la sección 4.1 dice es la base para la contabilidad del impacto.

Así las cosas, se entiende por qué el parágrafo 61 adiciona que la cadena de valor comprende las actividades y relaciones de negocio que la entidad usa y en las cuales se basa para crear sus productos o servicios desde la concepción hasta la entrega, el consumo, y el final de la vida. En función de ello distingue tres niveles diferentes: upstream (río arriba), own operations (operaciones propias) y downstream (río abajo).

La materialidad del impacto y la preparación de las cuentas del impacto

La sección 5 se refiere a la materialidad del impacto y la preparación de las cuentas del impacto. Desarrolla las siguientes temáticas:

Materialidad del impacto como la base para las cuentas del impacto

El alcance de la materialidad del impacto

La preparación de las cuentas del impacto

Contexto de sostenibilidad, identificación del impacto, y medición y valuación

Impactos para los cuales no está disponible un sendero estandarizado del impacto

Deja claro que:

La materialidad del impacto es de doble dirección: el impacto del entorno (ambiente) en la entidad (dependencias) y el impacto de la entidad en el entorno (ambiente).

Los impactos son específicos-para-la-entidad.

Propone una matriz (mapa) que cruza las categorías de stakeholders y las etapas de la cadena de valor.

No es por partida doble.

De acuerdo con mi entender, es clave entender por qué la materialidad del impacto es la base para las cuentas del impacto, tal y como lo señala el parágrafo 80[9]:

La materialidad del impacto sirve como la base para la preparación de las cuentas del impacto. Antes que un preparador pueda usar la Metodología para preparar cuentas del impacto en un punto en el tiempo, los impactos de la entidad en consideración deben ser identificados, medidos, y valuados, y la perspectiva de la materialidad del impacto debe ser aplicada para determinar cuáles impactos incluir en las cuentas del impacto.

La materialidad del impacto es un aspecto, específico-de-la-entidad, de la característica cualitativa de relevancia de la información del impacto. Los preparadores deben valorar si los impactos que han sido identificados son relevantes. La Metodología no incluye impactos obligatorios o un umbral uniforme para la aplicación de la materialidad del impacto.

Los desarrollos del sistema de la contabilidad del impacto que anuncian la International Foundation for Valuing Impacts (IFVI) y la Value Balancing Alliance (VBA) seguramente permitirán que estas cosas se decanten en la práctica y se logren soluciones estandarizadas efectivas para lograr los objetivos de la sostenibilidad y de la lucha contra el cambio climático.

Es clave estudiar y analizar esto para, ojalá, realizar aportes que contribuyan a su éxito.

[1] Traducción de SAMantilla.

[2] Traducción de SAMantilla.

[3] La expresión original es: “Time periods and accrual impact accounting”. No hay problema con lo de ‘períodos de tiempo’. Sin embargo, ‘accrual impact accounting’ puede traducirse como ‘contabilidad de causación del impacto’, o como ‘contabilidad del impacto causado/acumulado’. La explicación que da el parágrafo 68 no da claridad sobre este tipo de ‘causación’ dado que se refiere al ‘período de tiempo’.

[4] Traducción de SAMantilla.

[5] Traducción de SAMantilla.

[6] Traducción de SAMantilla.

[7] La expresión original es stocks que puede traducirse como bienes, acciones, inventarios, existencias.

[8] Jackson, Michael C. Systems Thinking. Creative Holism for Managers. John Wiley & Sons: Chischester, England, 2003.

[9] Traducción de SAMantilla.