DCF versus ingreso residual

Diferencia en los retornos

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – DCF versus ingreso residual: Diferencia en los retornos

Documento original: DCF versus residual income: A difference in returns

Las valuaciones basadas en el ingreso residual son una alternativa útil frente al más común flujo de efectivo descontado. Si bien ambos enfoques tienen que producir la misma respuesta para un conjunto dado de supuestos y orientadores del valor, nosotros pensamos que sería más fácil derivar inputs realistas usando el enfoque del ingreso residual, considerando el centro de atención puesto en el retorno sobre la inversión.

Sin embargo, el ingreso residual también presenta desafíos. El enfoque requiere una contabilidad de ‘superávit limpio’, los inputs del retorno deben tener en cuenta las distorsiones contables debidas a la carencia de reconocimiento de intangibles, y los supuestos del crecimiento terminal pueden necesitar diferir de los usados en el DCF – tal y como demostramos usando un modelo interactivo.

Si bien en la práctica el flujo de efectivo descontado de la empresa parece ser el enfoque de valuación dominante basado en el descuento, a menudo nos encontramos con analistas que se refieren a técnicas de valuación del ingreso residual (utilidad económica). Parece que algunos inversionistas perciben al ingreso residual como un enfoque diferente que produce una valuación diferente, y potencialmente superior.

Los enfoques del DCF y del modelo de ingreso residual [residual income model (RIM)] son matemáticamente equivalentes y, para un conjunto dado de supuestos, deben producir la misma valuación. Sin embargo, en la práctica, DCF y RIM no siempre dan la misma respuesta a causa de:

Entendimiento equivocado de los modelos: Nosotros pensamos que muchos inversionistas les cuesta entender los supuestos subyacentes y la metodología del ingreso residual y en consecuencia por equivocación pueden incorporar errores en sus valuaciones.

Un diferente centro de atención puesto en los retornos: Dado que el ingreso residual de manera directa usa el retorno sobre el capital invertido como una base para la valuación, esto puede llevar a que supuestos diferentes (y potencialmente más realistas) sean aplicados en el modelo de valuación.

Nosotros pensamos que más inversionistas deben explorar el ingreso residual como una base para la valuación. Pero si usted lo hace, en su análisis sea cuidadoso en evitar inconsistencias (particularmente en relación con activos intangibles) y errores (particularmente en el cálculo de los valores terminales).

Cómo funciona el ingreso residual

El ingreso residual es definido como utilidad menos un cargo que representa el costo del capital aplicado al capital (contable) invertido en el negocio.

Ingreso residual = Utilidadt1 – Capital invertidot0 x Costo del capital

El mismo resultado también puede ser obtenido usando como input el agregado del retorno sobre inversión:

Retorno sobre inversión = Utilidadt1 / Capital invertidot0

Sustituyendo esto en el anterior cálculo produce:

Ingreso residual = Utilidadt1 x (1 – Costo del capital / Retorno sobre inversión)

El ingreso residual se puede basar en un valor de capital o de empresa

Esencialmente hay dos maneras para enfocar el ingreso residual. Éstas reflejan la distinción general entre valuaciones directas de capital y valuaciones indirectas que usan el valor de empresa.

Ingreso residual de capital: El ingreso residual atribuible a los accionistas comunes es el ingreso neto (luego de deducir los ingresos atribuibles a los intereses-no-controlantes y otro capital accionario no-común) menos el capital de los accionistas multiplicado por el costo del capital [cost of equity (COE)].

Ingreso residual de capital = Ganancias – Capital de accionistas x COE

Ingreso residual de empresa: Desde la perspectiva del valor de empresa [enterprise value (EV)], ingreso residual es la utilidad disponible para todos los proveedores de capital (los reclamos sobre el negocio incluidos en el EV) menos un cargo de capital que refleja la tasa de retorno requerida por todos esos proveedores de capital. Este cargo de capital es calculado como el capital invertido multiplicado por el promedio ponderado del costo del capital [weighted average cost of capital (WACC)]. La utilidad tiene que ser después-de-impuestos, pero antes que usted deduzca el interés sobre financiación de la deuda y otros reclamos similares-a-deuda incluidos en EV. También tiene que ser antes de cualquier ingreso derivado de activos no-centrales que estén excluidos del capital invertido y de EV (de operación). A esta utilidad a menudo se le refiere como utilidad de operación neta después de impuestos o NOPAT.

Ingreso residual de empresa = NOPAT – Capital invertido x WACC

En cualquier valuación basada en EV, la definición de EV debe ser consistente con la utilidad con la cual está relacionada y, en el caso del ingreso residual, consistente con la definición de capital invertido.[i]

La valuación del ingreso residual es la suma del capital invertido a la fecha de valuación más el valor presente del ingreso residual pronosticado. La tasa de descuento es la misma que para DCF – en otras palabras, el costo del capital para una valuación directa del ingreso residual de capital o WACC para un enfoque basado en el valor de empresa.

Valor de capital = Capital de accionistast0 + VP del ingreso residual de capital pronosticado

o

Valor de empresa = Capital invertidot0 + VP del ingreso residual de empresa pronosticado

Al igual que DCF, la valuación del ingreso residual probablemente incluirá un pronóstico explícito para un número de años, con el valor presente del ingreso residual a partir de entonces basado en supuestos simplificados (a menudo crecimiento constante). Sin embargo, tal y como explicamos adelante, usted necesita tener cuidado acerca de usar el mismo supuesto de crecimiento contante tanto para la utilidad (o el flujo de efectivo) y el ingreso residual, dado que pueden no ser lo mismo.

A primera vista, parece que sería difícil conciliar el ingreso residual y DCF, dado que uno está basado-en-ganancias y el otro basado-en-flujo-de-efectivo.

Lo que quizás sea aún más extraño acerca de la identidad entre los dos métodos es cómo el capital invertido es un input solo para las valuaciones del ingreso residual. En realidad, el capital invertido no es un orientador del valor porque es un costo irrecuperable y no tiene nada que ver con los flujos de efectivo futuros. En el modelo de ingreso residual aparece dos veces, como el valor en libros inicial del capital invertido, donde un mayor capital invertido se adiciona a la valuación final, pero también en el cargo por el uso de capital (capital invertido x promedio ponderado del costo de capital), donde mayor capital invertido reduce la valuación.

Las diferencias en la política de contabilidad y los ajustes de contabilidad no deben afectar la valuación del ingreso residual

En general, la influencia del capital invertido es neutral de manera que la misma respuesta final debe ser obtenida independientemente del capital invertido que se utilice, provisto que la medida de utilidad es consistente con, y basada en las mismas políticas de contabilidad usadas para derivar, el capital invertido. Tal y como demostramos en el modelo que se presenta adelante, DCF e ingreso residual matemáticamente son realmente idénticos. El capital invertido siempre debe ser la diferencia entre el valor presente de los flujos de efectivo y el ingreso residual.

El ingreso residual se basa en la utilidad contable y en el capital invertido. Algunos profesionales en ejercicio defienden que las métricas de contabilidad deben ser ajustadas para obtener medidas que estén cercanas a los retornos económicos, tal como la capitalización adicional de intangibles. Esos ajustes no deben alterar de manera directa el resultado de la valuación RIM formulada correctamente, considerando que no alterarían los flujos de efectivo y que RIM es equivalente a DCF. Sin embargo, los ajustes de contabilidad pueden hacer que sea más probable que en el modelo se usen supuestos realistas.

La equivalencia matemática de las valuaciones de DCF y de ingreso residual no necesariamente significa que usted debe ser indiferente frente a los dos enfoques. El enfoque de ingreso residual tiene tanto ventajas como desafíos adicionales, tal y como explicamos a continuación.

Valores terminales: DCF versus ingreso residual

Uno de los desafíos de usar el ingreso residual como base para valuaciones es obtener el correcto cálculo del valor terminal. Es común asumir una tasa de crecimiento constante en la utilidad y el flujo de efectivo libre para el valor terminal en DCF. Sin embargo, usar la misma tasa de crecimiento para el valor terminal del ingreso residual puede ser inconsistente y llevar a una valuación diferente.

El crecimiento de largo plazo en el ingreso residual y en el flujo de efectivo puede no ser el mismo

Para que el ingreso residual crezca a la misma tasa que la utilidad y el flujo de efectivo, el capital invertido también tiene que crecer a la misma tasa, lo cual significa que el retorno incremental en la inversión futura (el incremento en la utilidad dividido por el incremento en el capital invertido) tiene que ser el mismo que el retorno agregado en la inversión existente.

Para ilustrar, asuma que alta inversión histórica de una compañía ha resultado en bajo retorno agregado, pero este retorno es pronosticado para mejorar a causa de que el retorno incremental en inversión nueva se espera sea mucho más alto. El impacto es que el capital invertido crecerá a una tasa más baja que la utilidad o el flujo de efectivo y, en consecuencia, el ingreso residual crecerá a una tasa más alta.

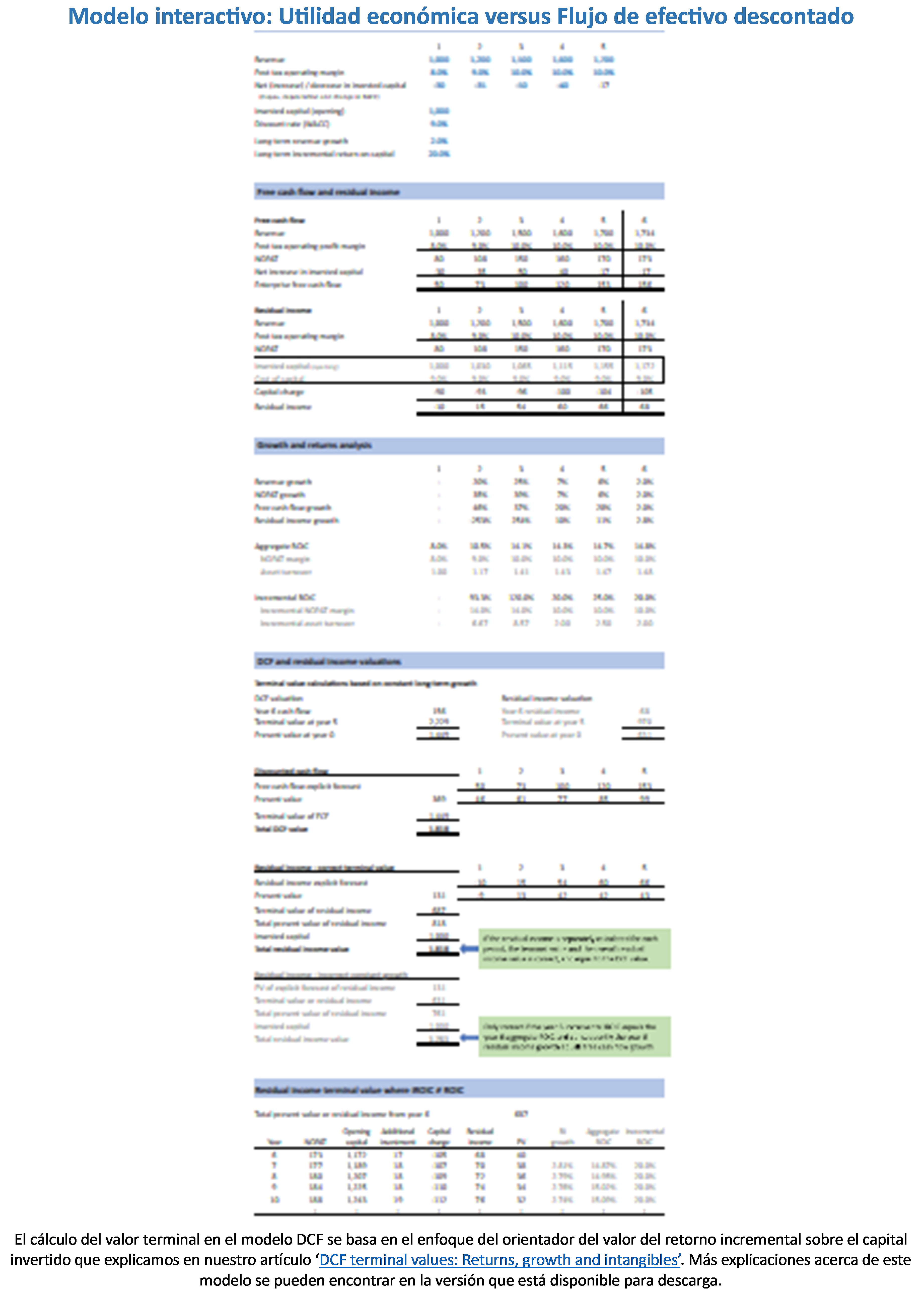

El modelo interactivo de DCF versus ingreso residual que se presenta adelante refleja este escenario. Cuando es cargado por primera vez el ROIC agregado es 8% en el primer año proyectado. Sin embargo, los supuestos del orientador del valor incluyen retornos incrementales más optimistas, incluyendo con relación al cálculo del valor terminal cuando el input del modelo del retorno incremental de largo plazo se asume es 20%. El resultado de esos supuestos es que en el primer año del período del valor terminal (año 6) el crecimiento en el ingreso residual es mayor que el crecimiento en la utilidad (NOPAT) y en el flujo de efectivo (2.8% más que 2%).

Si el crecimiento asumido de la utilidad de largo plazo es aplicado en el valor terminal de la valuación del ingreso residual, el valor será subestimado y será inconsistente con los supuestos del orientador del valor del input. Desafortunadamente, el crecimiento en el ingreso residual variará con el tiempo y, como resultado, la única manera para obtener una valuación correcta (una que sea consistente con los supuestos del input) es calcular el valor terminal más aña del año 5 mediante una proyección para cada año individual.

Si en el modelo usted cambia los orientadores del valor del input, observe que el valor de DCF y las valuaciones del ingreso residual (correcto) son siempre el mismo.

DESCARGUE EL MODELO HACIENDO CLIC AQUÍ: https://www.footnotesanalyst.com/dcf-versus-residual-income/

Recientemente vimos una afirmación de que las valuaciones del ingreso residual son superiores a los valores basados en DCF porque el valor terminal en el ingreso residual es una proporción más pequeña del valor total. El valor terminal, y el impacto de los pronósticos más allá del período explícito de pronóstico, son un desafío importante en las valuaciones, con pequeñas variaciones en los estimados del crecimiento de largo plazo y otros inputs de valuación haciendo una diferencia importante para la respuesta final.

Un valor terminal más bajo en el enfoque de ingreso residual no produce una mejor respuesta

Parecería lógico, por lo tanto, que es preferible una técnica de valuación que minimice el impacto de los estimados del valor terminal. Sin embargo, esta razón particular para favorecer el ingreso residual es incorrecta. Si bien generalmente es verdadero que el valor terminal en un modelo de ingreso residual es más bajo que en DCF, esto no afecta la sensibilidad general de la valuación ante los cambios en los supuestos de largo plazo. Los supuestos de largo plazo para crecimiento, márgenes, riesgo, etc. tienen exactamente el mismo impacto en el valor cuando esto es medido usando ingreso residual, flujo de efectivo descontado o cualquier otra técnica de valuación.

Si bien las valuaciones del ingreso residual pueden no ser mejores para hacer frente a los efectos del valor de largo plazo, nosotros pensamos que hay otras razones por las cuales el enfoque de ingreso residual puede ser útil. El centro de atención puesto en el retorno sobre la inversión y la capacidad para introducir ‘marchitarse’ [fade] a esos retornos puede ayudar a establecer pronósticos más realistas – más sobre esto adelante.

Ingreso residual y contabilidad de superávit limpio

Además de asegurar que los supuestos de crecimiento usados en el cálculo del valor terminal del ingreso residual son correctos, hay un factor adicional que necesita ser considerado para asegurar que los modelos de ingreso residual sean válidos. Para que DCF e ingreso residual den el mismo resultado (y para que el ingreso residual proporcione el resultado correcto), los dados en los cuales se base el ingreso residual tienen que seguir la que se denomina ‘contabilidad de superávit limpio’ [clean-surplus accounting]. Aquí es donde la utilidad (ganancias o NOPAT) y el cambio en el capital (capital de accionistas o capital invertido) son consistentes y siguen esta relación:

Capital de cierre = Capital de apertura + utilidad – distribuciones a proveedores de capital

La distribución a los proveedores de capital es la misma que el flujo de efectivo libre [free cash flow (FCF)] que es incluido en una valuación DCF. Para la valuación de capital esto representa dividendos más recompras de acciones (neto). Para una valuación basada en EV, FCF son las distribuciones en la forma de intereses y dividendos, recompras de acciones netas, así como también el cambio en deuda neta, y otros pasivos equivalentes a deuda que se incluyen en el valor de empresa.

Usted puede pensar que la anterior relación es automática en la presentación de reportes financieros porque, en efecto, es la base de contabilidad. Sin embargo, hay dos razones por las cuales esta regla puede ser violada y, como resultado, la valuación del ingreso residual sería incorrecta e inconsistente con los supuestos del input.

Utilidad ajustada

Es común basar las valuaciones en métricas ajustadas, más que en métricas GAAP. Si los elementos de ingresos o gastos que se reflejen en cambios en elementos del balance general son excluidos de la utilidad usada para el ingreso residual, la valuación basada en el ingreso residual será incorrecta. Usted tiene que usar la utilidad GAAP pronosticada y no una medida no-GAAP ajustada. Esto puede no ser un problema si la utilidad ajustada solamente excluye elementos no-recurrentes porque, en general, tales elementos son pronosticados en cero de todos modos. Sin embargo, algunas veces ganancias y pérdidas recurrentes son excluidas de la utilidad no-GAAP, tal como cambios de valor y costos de reestructuración, para los cuales los pronósticos pueden no-ser-cero. Si usted excluye esos elementos de la utilidad usada en el ingreso residual, o de hecho una valuación DCF, usted producirá una respuesta inválida.[ii]

No excluya la amortización del intangible al incluir activos intangibles en el ROIC

Los activos intangibles representan un desafío particular en las valuaciones. La amortización de activos intangibles que surgen de combinaciones de negocios (si los activos de reemplazo no son capitalizados – nosotros usamos el término ‘reemplazo-llevado-al-gasto’), a menudo se excluye de las métricas de desempeño usadas en el análisis de capital. Sin embargo, para las valuaciones del ingreso residual, excluir la amortización de activos comprados, pero incluir los intangibles en el capital invertido, llevará a una valuación falsa. Incluir o excluir esos intangibles produce una respuesta válida, pero usted tiene que ser consistente.

Otros ingresos comprensivos

Los contadores a menudo se refieren a la contabilidad del superávit limpio en el contexto de otros ingresos comprensivos [other comprehensive income (OCI)] o movimientos en el capital. Si ganancias y pérdidas son reportadas en OCI y más tarde no son reclasificadas a utilidad y pérdida (una característica de los IFRS, pero no de los US GAAP) o se incluyen directamente en capital, entonces el superávit limpio no aplica. Esto resulta en que el cambio en el capital invertido durante el período no iguala la diferencia entre utilidad y flujo de efectivo, lo cual invalida la valuación del ingreso residual.

De los cálculos del ingreso residual no excluya las ganancias OCI que no-son-cero

Afortunadamente, en un modelo de pronóstico, la mayoría de las ganancias y pérdidas que en períodos anteriores puedan haber sido excluidas de utilidad y pérdida y reportadas en OCI, serán pronosticadas a cero. Sin embargo, este puede no siempre ser el caso. Las remediciones de pensiones y los cambios en el valor de ciertas inversiones de capital según los IFRS producen ambos elementos en OCI que no es probable que tengan un pronóstico cero en los modelos del inversionista.

Por qué nos gusta el ingreso residual

Nosotros pensamos que los inversionistas deben considerar más a menudo usar la formulación que el ingreso residual hace del flujo de efectivo descontado. Si bien puede haber desafíos en la determinación del valor terminal y en asegurar la validez del modelo debido al requerimiento del superávit limpio, el enfoque puede ayudar a los inversionistas. El beneficio clave está en el centro de atención puesto en los retornos agregados. Nosotros pensamos que una valuación realista puede ser más probable cuando se usa el enfoque del ingreso residual, dada la mayor claridad en relación con este orientador clave. Además, los retornos agregados pueden ser descompuestos en los componentes margen y utilización del activo lo cual pensamos ayuda adicionalmente al análisis.

Las valuaciones del ingreso residual requieren consideración explícita de los retornos agregados

En los modelos estándar de DCF no hay reconocimiento explícito del retorno agregado sobre el capital. El retorno incremental, o la inversión incremental, están implícitos en cualquier modelo DCF y puede ser usado como un input explícito para generar la tasa de reinversión. Este es el enfoque que hemos usado en el anterior modelo de DCF. Sin embargo, los retornos agregados también son importantes.

Las compañías que actualmente ganan altos excesos de retornos agregados pueden ser susceptibles a declinación de los retornos y, particularmente, declinación de los márgenes, a medida que la industria madura. Este factor ‘marchitarse’ [fade] puede ser más fácilmente incorporado en la valuación del ingreso residual.

Los modelos DCF a menudo parecen basarse en que el supuesto de los márgenes es mantenido junto con el crecimiento en la utilidad y la inversión incremental limitada (i.e., iROIC alto). Las valuaciones resultantes pueden ser demasiado optimistas. Marchitar los retornos agregados en una estructura de ingreso residual, incluso si se incluyen con crecimiento en ingresos ordinarios, puede producir declinación en la utilidad en la medida en que los retornos se ‘normalicen’. Este enfoque puede ser más realista en una situación cuando una compañía joven en crecimiento se espera madure hasta convertirse en un ‘proxy de utilidad’.

Adicionalmente, si inversión alta en el pasado ha resultado en un modesto retorno sobre inversión agregado actual, entonces esto muy bien puede predecir retornos modestos continuados en inversión incremental futura y, en consecuencia, menores flujos de efectivo relativos a la utilidad. Por esta razón, nosotros pensamos que incluso si usted usa una valuación estándar de DCF, en su análisis general siempre considere los retornos agregados.

Retornos y contabilidad del activo intangible

Sin embargo, una palabra de alerta en relación con el retorno sobre inversión. ROIC y ROE son medidas contables del retorno que no necesariamente reflejan retornos económicos. En particular, el reconocimiento limitado e inconsistente de los activos intangibles presenta un problema. La mayoría de los activos intangibles son internamente desarrollados, más que comprados, con pocos siendo reconocidos en el balance general. Solo cuando los intangibles son adquiridos en una combinación de negocios son intangibles plenamente reconocidos, pero incluso aquí el costo de los activos de reemplazo principalmente sería llevado inmediatamente al gasto.

La contabilidad de los activos intangibles crea desafíos para todos los enfoques de valuación

El resultado de esto es que cuando los retornos sobre inversión se basan en datos reportados no-ajustados, los retornos agregados dependen de la naturaleza del negocio (la importancia de la inversión intangible) y del desarrollo pasado del negocio (crecimiento orgánico versus crecimiento liderado por adquisición). Cuando los activos no-reconocidos son importantes, entonces los retornos serán altos y pueden ser persistentemente altos, aún en una industria competitiva y madura.

El problema del activo intangible no invalida las valuaciones del ingreso residual. Tal y como explicamos (y demostramos en el anterior modelo interactivo) la estructura del ingreso residual realmente no depende de la cantidad de la inversión pasada o que es capitalizada en el balance general. Sin embargo, usted tiene que ser consciente del efecto de los activos intangibles cuando se proyecten retornos en el modelo. Esto especialmente aplica si usted está usando un enfoque de retornos marchitados donde el punto final de ese marchitamiento puede ser un retorno relativamente alto y ciertamente uno que estructuralmente esté por encima del costo del capital.

En nuestro artículo ‘Missing intangible assets distorts return on capital’ explicamos más acerca de la influencia que la contabilidad del activo intangible tiene en el retorno sobre el capital. En este artículo usted también encontrará un modelo interactivo que mostrará cómo los retornos pueden ser corregidos para permitir la carencia del reconocimiento contable.

Perspectivas para los inversionistas

Los enfoques de valuación del flujo de efectivo descontado y del ingreso residual pueden parecer bastante diferentes y por consiguiente es probable que resulten en diferentes respuestas; sin embargo, esto es incorrecto. Para los mismos supuestos de input ambos enfoques tienen que dar el mismo resultado.

DCF no factoriza directamente el retorno agregado sobre la inversión. El valor de manera efectiva depende del retorno incremental ganado en inversión nueva. La inversión pasada es un costo hundido y no afecta (directamente) el valor.

Si bien el ingreso residual se basa en retornos agregados y las inversiones pasadas afectan esos retornos, en últimas el valor no es directamente afectado por el retorno agregado. El retorno agregado sobre la inversión afecta el valor solo si esos retornos dan alguna perspectiva sobre retornos incrementales y crecimiento prospectivos.

El crecimiento en el ingreso residual puede no ser igual al crecimiento en utilidad o en flujo de efectivo. Sean cuidadosos cuando en los cálculos del valor terminal incluyan supuestos de crecimiento constante.

El centro de atención puesto en los retornos agregados es tanto una complicación como una ventaja de las valuaciones del ingreso residual. Considerar directamente el retorno sobre la inversión, incluyendo el potencial para que los retornos se ‘marchiten’ [fade], puede ayudar en la estimación de orientadores realistas del valor.

[i] Discutimos esto en nuestro artículo ‘Enterprise value: Calculation and mis-calculation’. También es posible definir EV de diferentes maneras, tal como si un pasivo específico es considerado como financiación e incluido en EV, o de operación y por consiguiente excluido. Las cuentas por pagar comerciales extendidas y los pasivos por desmantelamiento son elementos que pueden ser tratados de manera diferente. Lo mismo aplica a los activos no-centrales o de no-operación, incluyendo si las inversiones en asociadas son consideradas o no como de no-operación (y por consiguiente deducidas en el cálculo de EV).

[ii] Para más acerca de cómo tratar ajustes no-GAAP en las métricas de valuación vea nuestro artículo ‘Don’t use non-GAAP metrics in equity valuation’.