Doble materialidad: financiera y del impacto

Parte 2: Valoración mejorada de la doble materialidad mediante la medición y valuación del impacto

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - Doble materialidad: financiera y del impacto. Parte 2: Valoración mejorada de la doble materialidad mediante la medición y valuación del impacto

En la Parte 1 de este artículo se abordaron los elementos centrales de la doble materialidad (financiera y del impacto) relacionados con las perspectivas conceptual, legal y regulatoria.

Sea ahora la oportunidad para analizar algunos aspectos prácticos relacionados con la medición y valoración de la doble materialidad.

Deloitte The Netherlands acaba de publicar un interesante documento que avanza considerablemente en esta nueva dirección. Tiene por título Vision for Enhanced Double Materiality Assessment Through Impact Measurement and Valuation [Visión para una valoración mejorada de la doble materialidad mediante la medición y valuación del impacto] y sus autores son Frits Klaver, Wim Bartels, Arjan de Draaijer, Inga Trofimova, Alissa Griffioen, Tatiana Kan, y Annoek Reitsema.

Como el documento es del área de consultoría, les pregunté a sus autores acerca de la posición que sobre esa temática tiene el área de auditoría y aseguramiento. La respuesta que recibí es la siguiente:

My colleagues from Audit and Assurance are playing a key role in providing assurance to non-financial reports, including sustainability reports.

Especially for European companies, the ESRS from the CSRD are applicable and the basis of this guidance is double materiality. So yes, they are having the same perspective: beyond financial materiality.

[Mis colegas de auditoría y aseguramiento están desempeñando un rol clave al dar aseguramiento a los reportes no-financieros, incluídos los reportes de sostenibilidad.

Especialmente para las compañías europeas, los ESRS de la CSRD son aplicables y la base de esta orientación es la doble materialidad. Entonces sí, tienen la misma perspectiva: más allá de la materialidad financiera (Traducción de SAMantilla)].

Es una respuesta alentadora y muestra dos áreas de la práctica profesional que están trabajando en conjunto:

La ventaja es que pueden aplicar los mismos estándares (ESRS) y éstos aplican el concepto de doble materialidad.

Todavía no hay información suficiente para las empresas europeas que implementan los Estándares IFRS de Contabilidad (emitidos por IASB), pero que no podrán implementar los Estándares IFRS de Sostenibilidad (emitidos por ISSB) porque están obligadas a implementar los ESRS de la CSRD[1].

La diferencia central está en que los Estándares IFRS (de Contabilidad y de Sostenibilidad) aplican solamente el concepto de materialidad financiera, mientras que los ESRS el de doble materialidad (financiera y del impacto).

En virtud de lo anterior me ha parecido interesante en este momento hacer una reseña y unos comentarios sobre el documento arriba mencionado de Deloitte The Netherlands. Me gustó porque incluso insiste en ir más allá de las valoraciones tradicionales de la doble materialidad, dado que éstas, afirman, a menudo se basan fuertemente en análisis cualitativos que pueden introducir ambigüedades en la identificación y priorización de los problemas de sostenibilidad que son críticos para los stakeholders y para los cuerpos regulatorios. Agregan que esta incertidumbre potencialmente puede obstaculizar la toma de decisiones clara y oscurecer el impacto real que una organización crea.

Para solucionar esto proponen integrar esas tradicionales Valoraciones de la doble materialidad (DMA = Double Materiality Assessments) con la Medición y valuación del impacto (IMV = Impact Measurement and Valuation). En otras palabras, un mejoramiento de las DMA mediante la integración de la IMV para medir cuantitativamente, en términos monetarios, los impactos económicos, ambientales y sociales. Este enfoque tiene la intención de reducir la subjetividad mediante proporcionar métricas objetivas, transparentes y comparables.

Si bien usan la expresión ‘Valoraciones tradicionales’, dejan claro que las DMA constituyen un concepto relativamente nuevo y potencialmente abrumador para muchas organizaciones. Resaltan que su estructura propuesta puede ayudar a que las organizaciones simplifiquen y mejoren los resultados de sus DMA mediante trasladar los impactos complejos en un lenguaje fácilmente comprensible.

Tiene la limitación de que está orientada solamente al cumplimiento de los requerimientos de las estructuras regulatorias europeas, entre las cuales se encuentran la Corporate Sustainability Reporting Directive (CSRD) y los European Sustainability Reporting Standards (ESRS).

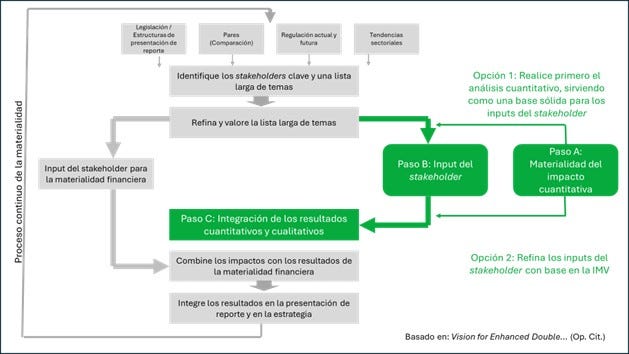

En términos generales, para tal integración de la IMV en el proceso de las DMA presentan dos opciones:

1. Primero el análisis cuantitativo: Esta opción comienza con un análisis cuantitativo que proporcione un fundamento sólido, orientado-por-datos, que facilite discusiones más informadas y centradas en el stakeholder. Particularmente es benéfica para las organizaciones que requieren una priorización clara de los impactos ambientales y sociales antes de comprometerse con sus diversos stakeholders.

2. Refinar los inputs del stakeholder con base en la IMV: Comenzando con inputs cualitativos de los stakeholders, esta opción enriquece esos resultados mediante subsiguientemente integrar datos cuantificados del impacto de los temas identificados. Este método es ventajoso para las organizaciones que valoran las perspectivas de los diversos stakeholders y desean refinar esos conocimientos en una etapa posterior con datos más precisos, monetizados.

Agregan que la integración de la IMV en los procesos tradicionales de las DMA ofrece varias ventajas:

Proporciona mejores perspectivas sobre lo que es material para la organización, ayudando a las organizaciones a comunicar más efectivamente acerca de lo que es importante. Esta claridad fomenta mejores discusiones con los stakeholders, lo que lleva a mejoradas confianza y asociaciones.

La claridad cuantitativa proporcionada por la IMV facilita una mejorada toma de decisiones, permitiendo que los negocios tomen decisiones más informadas, estratégicas, que promuevan la sostenibilidad de largo plazo junto con los objetivos de negocio.

Si bien la integración puede requerir algún esfuerzo inicial, consideran que los beneficios de largo plazo son sustanciales.

Las organizaciones podrán priorizar más efectivamente sus impactos, centrando sus recursos en las áreas de sostenibilidad donde puedan hacer la diferencia más importante, de manera que puedan generar un impacto que sea importante.

La siguiente gráfica resume la Estructura que para la integración de la IMV en el proceso general de las DMA presenta el documento de Deloitte The Netherlands.

El documento que se está reseñando:

Ofrece los detalles de cada uno de los elementos contenidos en la Estructura.

Presenta ejemplos de aplicación para el sector financiero y sociedades tenedoras de acciones.

Está fuera del alcance del presente artículo ofrecer una descripción granular de esos elementos, así que corresponde al lector acudir al documento y hacer sus propias lectura y análisis.

Un aporte importante de este documento es el resumen que hace de qué es la materialidad del impacto en los ESRS:

“En la estructura de los European Sustainability Reporting Standards la materialidad del impacto involucra una evaluación comprensiva de los impactos de la organización en el ambiente y en la sociedad. Esta valoración aborda varias dimensiones críticas:

· Escala: Se refiere a la magnitud del impacto y su potencial para causar daño o crear beneficio. Específicamente en esta dimensión, IMV puede ser un método poderoso para medir la magnitud de cada impacto.

· Alcance: Considera la amplitud del impacto, incluyendo qué tantas personas son afectadas y la extensión de la influencia ambiental. Si bien los impactos finales monetizados no muestran qué tantos stakeholders incurren en ciertos costos de los beneficios, las vías del impacto (usadas para medir cada impacto), pueden ser útiles para obtener perspectivas sobre cuáles, y cómo, los stakeholders incurren en cada impacto.

· Irremediabilidad: Examina la capacidad para reversar el impacto, valorando si cualquier daño puede ser remediado o si es permanente. Esta dimensión está menos incluida en las metodologías de IMV que las otras dos dimensiones.

Adicionalmente, los ESRS requieren que las organizaciones consideren toda su cadena de valor, lo cual significa valorar los impactos no solo de las operaciones directas, sino también de los proveedores (upstream) y de las actividades (downstream). Los estándares de IMV por VBA, IFVI y otros son desarrollados de manera tal que puedan ser aplicables a toda la cadena de valor”. [Traducción de SAMantilla]

El entendimiento de la materialidad del impacto:

Es clave para entender esta metodología, pero también, y muy importante, para analizar las diferencias entre los ESRS (y GRI) y los Estándares IFRS de Sostenibilidad (emitidos por ISSB).

Los entornos contables no están muy familiarizados con esto y al repetir las definiciones tradicionales de la materialidad financiera (contenidos en los ESRS y en los Estándares IFRS de Sostenibilidad) ‘dejan a un lado’ lo concerniente a la materialidad del impacto.

Ciertamente para entender cómo se integran estos dos tipos de materialidad la clave está en el entendimiento de la cadena de valor, que se está convirtiendo en un imperativo también para los entornos contables.

De la sección Desarrollos futuros y conclusiones me llamaron la atención dos elementos.

Primer elemento:

“A medida que los requerimientos para la presentación de reportes de sostenibilidad continúen evolucionando globalmente, un creciente número de organizaciones estará requerido a realizar las DMA. Dado el actual enfoque centrado-en-el-stakeholder recomendado por diversos estándares, los resultados a menudo pueden ser reveladores pero ambiguos. En respuesta, anticipamos que, en los próximos años, las organizaciones líderes cambiarán hacia enfoques más orientados-a-datos y potencialmente más objetivos, que podrían estar basados en la IMV. Este cambio es crucial para mejorar la precisión de las DMA y mejorar la comparabilidad a través de las organizaciones dentro y a través de diversas industrias y sectores, elevando por lo tanto de manera significativa los estándares y la utilidad de las DMA. Implementar este enfoque más avanzado necesitará algunas inversiones iniciales de las organizaciones, pero los beneficios de largo plazo se esperan sean sustanciales dado que se crearán nuevas oportunidades para utilizar datos del impacto en la toma de decisiones estratégica y en la presentación de reportes de sostenibilidad”. [Traducción de SAMantilla, las negrillas no son del original].

Personalmente entiendo que:

No es suficiente acoger los estándares actuales, sino participar en los procesos que hacen que éstos evolucionen. Es fácil quedarse rezagado. Pero es urgente, y necesario, mantenerse al tanto de los desarrollos ulteriores. Por eso se necesita ir más allá de los enfoques actuales (orientados-al-stakeholder) e incorporar enfoques más objetivos (orientados-a-datos).

En estas cosas las organizaciones líderes son las que tienen mayores ventajas y logran los mejores resultados. Cuando se incorporen las rezagadas será bastante tarde y, como siempre, se limitarán al cumplimiento.

La diferenciación entre inversiones iniciales (‘costos de corto plazo’) y los beneficios (‘de largo plazo’) debe ser clara tanto para los proveedores de servicios (profesionales) como para las organizaciones usuarias.

El impacto principal debe garantizar (‘asegurar’) una toma de decisiones estratégica y la presentación de reportes de sostenibilidad que sean útiles tanto para las organizaciones como para avanzar hacia un mundo más sostenible. Claramente: más allá del cumplimiento legal, normativo, regulatorio, formal.

Segundo elemento:

“La incorporación de la medición y valuación del impacto en las valoraciones de la doble materialidad tiene un potencial transformador que va más allá del solo cumplimiento, potencialmente mejorando las prácticas de negocio estratégicas. Mediante acoger este enfoque de pensamiento prospectivo, las organizaciones no solo satisfacen las exigencias regulatorias, sino que también contribuyen a un mundo más sostenible, creando valor duradero para todos los stakeholders. El camino para realizar plenamente este potencial implica continuos innovación, colaboración, y compromiso, y es a través de esos esfuerzos conjuntos que se lograrán los impactos más importantes”. [Traducción de SAMantilla, las negrillas no son del original].

Personalmente entiendo que:

El cumplimiento regulatorio no es suficiente. Además de satisfacer las exigencias regulatorias (‘no se pueden eludir’) es necesario avanzar hacia prácticas de negocio estratégicas (‘son las que aportan ventajas competitivas’) y en últimas hacia un mundo más sostenible (‘el objetivo común’).

Para los entornos contables esto conllevará un esfuerzo mayor dado que actualmente están casi únicamente centrados en el cumplimiento regulatorio y su aporte a la generación de valor es bastante limitado (‘algunos dicen que nulo’).

El pensamiento prospectivo es el mejor aliado. Se hace necesario tener una perspectiva hacia adelante (‘tendencias’) porque mirar hacia atrás ya no es efectivo, solo aporta una mirada histórica (‘cómo ocurrieron las cosas en el pasado’), pero ayuda poco al logro de los objetivos compartidos (‘un mundo más sostenible’).

Hay otros enfoques

Me gustó el documento de Deloitte The Netherlands, publicado hace pocos días, pero debe tenerse claro que no es único en el mundo. Las distintas redes globales de consultoría, auditoría y aseguramiento también ofrecen perspectivas similares.

KPMG hace una síntesis de cómo entiende, valora y reporta su propia materialidad:

“Estamos comprometidos a construir un mejor KPMG. Una manera de hacerlo es a través de la valoración anual de nuestra materialidad, que ayuda a centrar nuestra atención y nuestros recursos en donde podemos lograr el mayor impacto. La valoración de la materialidad de KPMG International es un input clave para definir nuestra estrategia de ESG y para guiar nuestra presentación de reportes.

Este año, por primera vez, estamos reportando con referencia a la orientación de la Global Reporting Initiative (GRI) y hemos usado la GRI 3 para ayudar a dar forma a nuestro enfoque para refrescar nuestra valoración de la materialidad. Hemos reexaminado la lista de temas materiales compartidos en la actualización que el año pasado hicimos del progreso de Our Impact Plan, teniendo en consideración los eventos políticos recientes y los cambios en nuestras prioridades de negocio y de nuestros stakeholders. Aprovechando la metodología de la mejor práctica, y con el apoyo de la práctica de ESG Advisory de KPMG, hemos adoptado un enfoque de cuatro pasos:

1. Entender el contexto de KPMG

2. Identificar los impactos reales y potenciales

3. Valorar la importancia de los impactos

4. Priorizar los impactos más importantes para el enfoque estratégico y la presentación de reportes.”

[Traducción de SAMantilla]

KPMG tiene tres publicaciones recientes relacionadas con el tema:

Double materiality assessment [Valoración de la doble materialidad]. Página institucional de su oferta de servicios de sostenibilidad, señala que la DMA prioriza los temas de sostenibilidad, sienta las bases para una estrategia efectiva, y es el primer paso hacia el cumplimiento CSRD.

ESRS implementation – EFRAG guidance. EFRAG publishes guidance on materiality, value chain and datapoints [Implementación de los ESRS – Orientación de EFRAG. EFRAG publica orientación sobre materialidad, cadena de valor y puntos de datos], publicado el 5 de junio de 2024, ofrece una guía digital bastante actualizada.

First Set of ESRSs is now out! [¡El primer conjunto de ESRS ya está disponible!], actualizado el 27 de septiembre de 2023, es una guía que le muestra a las entidades por qué y cómo, a partir del año financiero 2024, las compañías estarán requeridas a proporcionar información granular sobre la sostenibilidad.

PwC publicó el 13 de junio de 2024 los resultados de la PwC’s Global CSRD Survey 2024 donde resalta, por una parte, la promesa y la realidad de la presentación de reportes CSRD (resaltando el paso del cumplimiento al valor), y por otra, la confianza de las compañías en su preparación para la CSRD. Otros documentos relacionados son:

Understanding the CSRD Double Materiality Assessment Process [Entendiendo el proceso de valoración de la doble materialidad de la CSRD], publicado el 31 de enero de 2024, describe un proceso de siete pasos: (1) Identifique y comprometa a los stakeholders; (2) Elabore una lista de materias de sostenibilidad potencialmente relevantes; (3) Defina impactos, riesgos y oportunidades; (4) Valore los impactos; (5) Valore las oportunidades y riesgos financieros; (6) Elabore una vista de conjunto de la materialidad; y (7) Implicaciones estratégicas.

CSRD - Double Materiality Assessment [CSRD – Valoración de la doble materialidad], publicado por PwC Netherlands, anota que las compañías que reporten sobre sostenibilidad tienen que considerar la relevancia de una materia de sostenibilidad desde dos perspectivas. Por una parte, las organizaciones tienen un impacto en las personas y en el ambiente (la vista de adentro hacia afuera) …Por otra parte, los desarrollos y eventos relacionados-con-la-sostenibilidad, que crean nuevos riesgos y oportunidades para las organizaciones (la vista desde afuera hacia adentro). La metodología que usan es la de los siete (7) pasos mencionada en el documento arriba señalado.

Previamente PwC había publicado otros documentos:

CSRD: Rest assured—there’s help [CSRD: Tenga seguridad – hay ayuda]. Publicado el 6 de junio de 2024, resalta la importancia de actuar ahora para entregar reportes de alta calidad, a tiempo y con confianza.

The role of tax in CSRD double materiality assessment [El rol de los impuestos en la valoración de la doble materialidad de la CSRD]. Publicado el 4 de abril de 2024, resalta por qué los impuestos necesitan ser considerados como parte de la valoración de la doble materialidad requerida por la CSRD. Hace referencia a que: (1) los impuestos son un indicador del impacto social de la compañía; (2) los inversionistas están exigiendo mayor transparencia en lo relacionado con los impuestos; (3) los tipos de revelaciones que la CSRD pide sobre los impuestos; y (4) y por qué es importante el trabajo coordinado entre los departamentos de impuestos y los equipos de sostenibilidad.

Gulf or gap?: More unites standard setters than divides them [¿Golfo o brecha?: Más une a los emisores del estándar que lo que los divide]. Publicado el 9 de septiembre de 2022, frente a las tres grandes nuevas propuestas para la presentación de reportes de sostenibilidad emitidas por la US Securities and Exchange Commission (SEC), el European Financial Reporting Advisory Group (EFRAG), y la International Sustainability Standards Board (ISSB) con la promesa de cambiar cómo las compañías comunican a sus stakeholders la información de sostenibilidad, dejan claro que las definiciones emergentes de materialidad en la presentación de reportes de sostenibilidad es más pequeña que lo que usted piensa – y he aquí por qué no debería impedir el progreso hacia la alineación global.

De EY se destacan dos publicaciones:

EY Ireland publicó el 18 de abril de 2024 un documento que tituló CSRD: How to manage your double materiality assessment [CSRD: Cómo administrar su valoración de la doble materialidad] donde anota que, siendo una realidad la EU Corporate Sustainability Reporting Directive (CSRD) para muchas organizaciones, realizar la valoración de la doble materialidad es asunto de urgencia. Resalta tres aspectos principales: (1) Una valoración de la doble materialidad es el primer paso cuando su negocio se prepara para reportar según la CSRD; (2) La valoración proporciona el fundamento para su reporte general de sostenibilidad, dando perspectiva sobre los riesgos, y también las oportunidades, para sus negocios; y (3) Un enfoque bien considerado para su valoración de la doble materialidad, realizado ahora, impulsará el éxito de su organización en el futuro.

EY Belgium publicó el 4 de enero de 2024 con el título de 5 pitfalls in the double materiality assessment process [5 errores en el proceso de valoración de la doble materialidad] donde afirma que tanto la valoración de la doble materialidad como su resultado son auditados, de manera que la compañía tiene que ser capaz de demostrarle al auditor que lo que está en el plan de acción también corresponde con las actividades. Los cinco errores a los cuales hace referencia son: (1) Comenzar demasiado tarde, sin un plan y un objetivo claros; (2) Subestimar la carga de trabajo involucrada en el proceso; (3) Selección y encuestado incompletos del stakeholder; (4) Documentación y comunicación deficientes sobre el proceso; y (5) Perder de vista que reportar es una obligación anual, de la cual la materialidad dual es una parte dinámica.

Distintas firmas de consultoría ofrecen una variedad servicios relacionados con la doble materialidad, con definiciones y metodologías muy similares: Thomson Reuters, Holtara, Greenomy, Workiva, Southpole, Impact Institute, Borregaard, CSR Europe, Sanofi, Position Green, Corpstage, entre otras.

En resumen, el requerimiento de valoración de la doble materialidad (DMA) es un hecho, principalmente en la Unión Europea, y se está implementando con metodologías concretas según los distintos enfoques de consultoría. En el presente, la metodología que muestra más fortaleza y efectividad es la que integra las Valoraciones tradicionales de la doble materialidad (DMA = Double Materiality Assessments) con la Medición y valuación del impacto (IMV = Impact Measurement and Valuation). En otras palabras, un mejoramiento de las DMA mediante la integración de la IMV para medir cuantitativamente, en términos monetarios, los impactos económicos, ambientales y sociales. Este enfoque tiene la intención de reducir la subjetividad mediante proporcionar métricas objetivas, transparentes y comparables.

Próxima entrega (Después de septiembre 15, 2024): Doble materialidad: financiera y del impacto. Parte 3: La doble materialidad en el S1 y en el S2

[1] Esto explica los recientes esfuerzos de ISSB por armonización adicional del panorama de la revelación de la sostenibilidad que le llevó incluso a generar un nuevo plan de trabajo (Cfr.: https://www.ifrs.org/news-and-events/news/2024/06/issb-delivers-further-harmonisation-of-the-sustainability-disclosure-landscape-new-work-plan/) y la búsqueda de interoperabilidad plena con los estándares de GRI, a partir de la colaboración entre GRI y la IFRSF (Cfr.: https://www.ifrs.org/news-and-events/news/2024/05/gri-and-ifrs-foundation-collaboration-to-deliver-full-interoperability/).