¿Entidades menos complejas = negocios más pequeños y menos complejos?

¡Que lo decidan las jurisdicciones, las firmas o, en últimas, los equipos del compromiso!

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - ¿Entidades menos complejas = negocios más pequeños y menos complejos? ¡Que lo decidan las jurisdicciones, las firmas o, en últimas, los equipos del compromiso!

La energía nuclear puede ser muy poderosa, efectiva, limpia y sostenible, pero si cualquiera puede pulsar el botón… El ISA for LCE [NIA para EMC] está técnicamente muy bien elaborado y presentado, pero si cualquiera (jurisdicción, firma, equipo del compromiso u otros) puede decidir cuál es la LCE [EMC] a la cual aplica… ¡Bienvenidos los problemas y la inefectividad!

El 06 de diciembre de 2023 la International Auditing and Assurance Standards Board (IAASB) publicó el International Standard on Auditing for Audits of Financial Statements of Less Complex Entities (ISA for LCE) [Muy seguramente será traducido como: Norma internacional de auditoría para las auditorías de estados financieros de entidades menos complejas (NIA para EMC)]. Es efectivo para las auditorías de estados financieros de LCE [EMC] para períodos que comiencen en o después de diciembre 2025.

Llega acompañado por un enorme esfuerzo de mercadeo y publicidad. El anuncio oficial lo presenta como:

El estándar/norma pionero que constituye un hito importante, que aborda las necesidades únicas de las auditorías de los negocios más pequeños y menos complejos. [Traducción de SAMantilla][1]

En realidad IAASB (la Junta, como tal) solo emitió el pronunciamiento final: The International Standard on Auditing for Audits of Financial Statements of Less Complex Entities - The ISA for LCE and Conforming Amendments to Other International Standards Arising from the ISA for LCE [Que seguramente traducirán como: Norma internacional de auditoría para las auditorías de estados financieros de entidades menos complejas – La NIA para EMC y enmiendas en conformidad a otras normas internacionales que surgen de la NIA para EMC].

El resto del paquete que acompaña su presentación fue elaborado por el personal de IAASB (ojo, no por la junta de IAASB):

Preguntas sin respuesta

Con la publicación del estándar mencionado, y sus complementos, surgen preguntas que no tienen respuesta:

¿Es un estándar/norma internacional? Si bien ha sido emitido por un organismo internacional, las responsabilidades y decisiones principales estarán en cabeza de cada una de las jurisdicciones locales. Serán éstas las que determinarán los umbrales y cómo será su implementación. Parece que IAASB se está olvidando de emitir estándares internacionales y se está dedicando a emitir modelos de normas que puedan ser acogidos y modificados por las distintas autoridades locales.[2]

¿Qué es una LCE? [¿Qué es una EMC?]. Esta es LA GRAN PREGUNTA, no resuelta. El estándar dice qué no es una LCE, pero deja demasiado espacio a la interpretación. Si bien el Glosario del estándar dice que las definiciones en él contenidas “ayudan en la aplicación e interpretación consistentes de este estándar”, no contiene una definición de LCE. El estándar ofrece una lista de características cualitativas, que no es exhaustiva ni pretende ser absoluta (incluidos los indicadores numéricos), y agrega que es posible que también sea necesario considerar otras cuestiones pertinentes. El anuncio oficial dice que responde a las “necesidades únicas de las auditorías de los negocios más pequeños y menos complejos”, pero en ninguna parte dice cuáles son esas necesidades únicas. El anuncio oficial hace referencia a “negocios más pequeños y menos complejos”, pero no da explicaciones y, en mi entender, se trata solo de un anuncio publicitario (‘permite una asociación promocional con la expresión Pymes, lo cual vende, a la vez que guarda una prudente distancia al no mencionar las Pymes’).

¿Los estados financieros de una entidad menos compleja son en sí mismos menos complejos? ¿No es necesario evaluar la complejidad de los estados financieros? Si el punto de referencia son estados financieros de propósito general, preparados y presentados según la estructura aplicable de presentación de reportes financieros, ¿por qué la menor/mayor complejidad se evalúa según el negocio de la entidad y no según los requerimientos de tal estructura aplicable que es de carácter general?

¿Si hay incertidumbre no aplica? El parágrafo A.3 del estándar complica las cosas: “Sin perjuicio de que se aplique el juicio profesional en la determinación de si es apropiado utilizar este estándar, si hay incertidumbre acerca de si una auditoría satisface los criterios que se establecen en esta Autoridad, el uso del ISA for LCE [NIA para EMC] no es apropiado”. En otras palabras: si hay incertidumbre, no aplica. Específicamente la incertidumbre mencionada se refiere a si una entidad en concreto es una LCE [EMC]. Sin embargo, el asunto se complica porque ¡Hoy en todas las entidades y en todos los negocios hay incertidumbre! El juicio profesional al que hace referencia es el del auditor, pero quien va a tomar las decisiones de implementación (principalmente sobre umbrales) va a ser cada jurisdicción local. Ello adiciona incertidumbre porque los estados financieros tienen un elemento que se llama ‘incertidumbre de la estimación’.

¿Qué es complejidad? Otra pregunta que el estándar no resuelve. Tampoco señala qué es más complejo y qué es menos complejo. ¿Qué entiende este estándar por entidad? ¿Es la misma entidad que reporta, a la cual hacen referencia los Estándares IFRS/NIIF (de Contabilidad y de Revelaciones relacionadas-con-la-sostenibilidad)? Puede ser, pero puede no ser, cada jurisdicción local lo dirá. Esto aumenta la cantidad de juicio necesario para llegar a la conclusión de si el estándar aplica o no a una entidad en concreto. Ese juicio no necesariamente es el juicio profesional de contadores y auditores, porque las decisiones principales las tomarán las autoridades políticas de cada jurisdicción.

¿De qué este estándar es pionero? La definición de pionero dice: “Que realiza los primeros descubrimientos o los primeros trabajos en una actividad determinada”. De acuerdo con mi entender, este estándar es pionero en desmontar la estandarización contable porque traslada responsabilidad (del emisor del estándar) a las jurisdicciones, dado que éstas serán las que decidan los aspectos clave relacionados con los umbrales. En este sentido constituye un hito importante. Vendrán otros pasos en la nueva dirección. ¡Vuelve el leal saber y entender de los involucrados! (tanto del auditor como de los demás participantes).

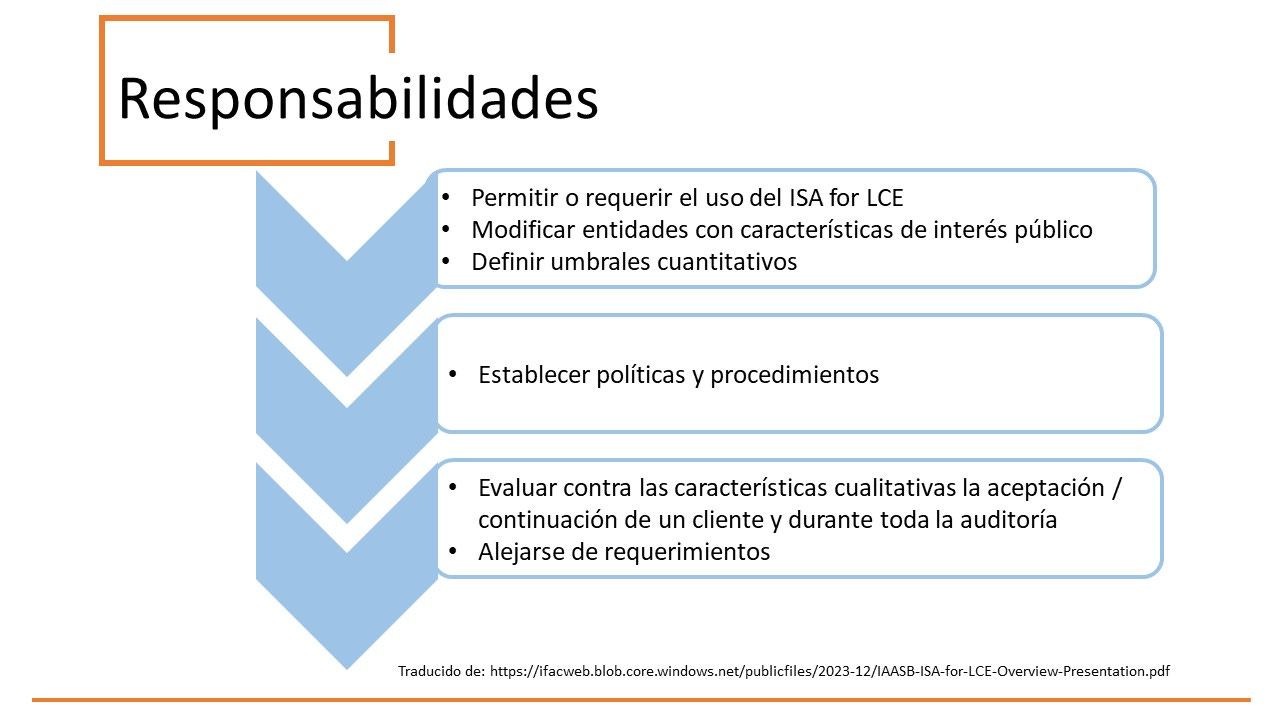

Responsabilidades

El parágrafo A.4 del estándar hace referencia a las responsabilidades de las autoridades legislativas o regulatorias o de los organismos locales pertinentes.

Lo que IAASB debiera decidir deja que otros sean los que decidan. El efecto de esto es que se elimina la estandarización contable (liderada en los años 1970 por IFAC y que dio origen a los IAS/NIC y a los ISA/NIA) y se vuelve al leal saber y entender. Un claro retroceso. Téngase presente que este traslado de responsabilidad se hace, mediante este estándar, a todos los estándares de IAASB.

El parágrafo A.4 dice [Traducción de SAMantilla]:

Responsabilidades de las autoridades legislativas o regulatorias o de los organismos locales pertinentes

Las decisiones acerca del uso requerido o permitido de los estándares/normas internacionales de IAASB (que incluyen los Estándares/Normas internacionales de auditoría y el ISA/NIA para LCE/EMC) recae en las autoridades legislativas o regulatorias o en los organismos locales pertinentes con autoridad para la emisión-del-estándar (tales como reguladores u organismos de vigilancia, emisores del estándar de auditoría jurisdiccional/nacional, organizaciones de contadores profesionales u otros según sea apropiado) en las jurisdicciones individuales.

Como parte del proceso local de adopción e implementación, se anticipa que las autoridades legislativas o regulatorias o los organismos locales pertinentes con autoridad de emisión-del-estándar:

· Pueden adicionar o modificar las clases de entidades contenidas en el parágrafo A.1.(c) tal y como se establece en el parágrafo A.2.

· Determinan los umbrales cuantitativos que se describen en el parágrafo A.4.

Al hacerlo, las prohibiciones específicas y las características cualitativas deben ser consideradas, así como también otras necesidades específicas que puedan ser relevantes en la jurisdicción.

Si bien está claro que este traslado de responsabilidades se refiere expresamente a la determinación de qué se entiende por entidad menos compleja en cada jurisdicción (teniendo en cuenta las prohibiciones específicas y las características cualitativas), debe resaltarse que se abre la puerta para que tales autoridades realicen otros cambios teniendo en cuenta otras necesidades específicas que puedan ser relevantes en la jurisdicción.

Como las autoridades legislativas o regulatorias, los organismos locales pertinentes, los reguladores u organismos de vigilancia, los emisores del estándar de auditoría jurisdiccional/nacional, y las organizaciones de contadores profesionales son de naturaleza política, IAASB les entrega a los políticos sus responsabilidades. Los elementos técnicos quedan subordinados a las decisiones políticas. A partir de ahora, entonces, ¿se justifica la existencia de IAASB?

Las cosas van más allá. La diapositiva 10 de Overview – Presentation deja claras otras responsabilidades, particularmente las de las firmas y las de los equipos del compromiso. Lo curioso de esta gráfica es que avanzan las responsabilidades de las jurisdicciones:

El flujo de la auditoría

Desde la perspectiva técnica (que ahora denominan ‘el flujo de la auditoría’), el ‘producto final’ (el estándar) está bastante mejorado en relación con el borrador para discusión pública[3]. Mantiene el error (menor) de mencionar una Parte A, sin que haya Parte B u otras.

Es una buena simplificación de los ISA/NIA, tan cargados de repeticiones.

El flujo del estándar está organizado en diez partes que se pueden organizar en cuatro secciones:

Conceptos amplios y materias generales: (1) Conceptos fundamentales y principios generales; (2) Evidencia y documentación de auditoría; (3) Administración de la calidad del compromiso.

Requerimientos procedimentales: (4) Aceptación o continuación; (5) Planeación; (6) Identificación y valoración del riesgo; (7) Respondiendo a los riesgos valorados de declaración equivocada material; (8) Concluyendo.

Presentación de reportes: (9) Formación de una opinión y presentación de reportes.

Grupos: (10) Auditoría de grupos.

Sin lugar a duda, la Parte A (Autoridad del ISA para auditorías de estados financieros de entidades menos complejas) es la que introduce los cambios más significativos, con las deficiencias que se están mencionando:

Deja claro qué entidades NO podrán usarlo, pero no deja claro cuáles podrán/deberían usarlo: ¡Queda a criterio de cada jurisdicción!

Las limitaciones para usar el ISA for LCE están designadas en tres categorías: (1) Clases específicas de entidades para las cuales el uso del ISA for LCE está prohibido (i.e., prohibiciones específicas); (2) Características cualitativas que describen una LCE, y si no son mostradas por una entidad ordinariamente impedirían el uso del ISA for LCE para la auditoría de los estados financieros de esa entidad; y (3) Umbrales cuantitativos a ser determinados por autoridades legislativas o regulatorias o por organismos locales pertinentes con autoridad de emisión-del-estándar en cada jurisdicción.

Si bien el parágrafo A.3 da una lista que describe las características de una LCE para el propósito de determinar el uso del ISA for LCE, tal lista no es exhaustiva ni tiene la intención de ser absoluta (incluyendo los indicadores numéricos), y otras materias relevantes también pueden necesitar ser consideradas. Por sí misma, una sola característica no es determinante, tiene que analizarse el conjunto. Esto aplica tanto para entidades individuales como para auditorías de grupos. El parágrafo A.3 ofrece una tabla que presenta ejemplos de tales características, clasificadas en: (1) De carácter general (Actividades de negocio, Modelo & Industria del negocio; Estructura organizacional y tamaño; Estructura de propiedad; Naturaleza de la función de finanzas; Tecnología de la información; Aplicación de la estructura de presentación de reportes financieros y estimados de contabilidad; y (2) Adicionales relevantes para las auditorías de grupos (Estructura y actividades del grupo; Acceso a información o personas; Proceso de consolidación).

Personalmente me gustan la Sección 6 (Identificación y valoración del riesgo) y la Sección 7 (Respondiendo a los riesgos valorados de declaración equivocada material). Este es, de acuerdo con mi entender, el principal mejoramiento en relación con el borrador para discusión pública que estaba centrado en el antiguo muestreo selectivo.

En términos generales, tal y como está presentado ‘el flujo de la auditoría’, hace una excelente alineación con los ISA/NIA actualmente vigentes y en muchas cosas los supera porque al tiempo que mantiene la estructura elimina muchas repeticiones.

No hay suficiente claridad respecto de la auditoría de grupos. ¿Cuáles grupos no son complejos? ¿Por qué hay grupos menos complejos? Esto se deriva de la carencia de definición de qué se entiende por entidades menos complejas y qué se entiende por complejidad (mayor complejidad, menor complejidad).

Siete apéndices complementan el estándar:

1. Glosario de términos

2. Carta de compromiso ilustrativa

3. Identificación y valoración de los riesgos de declaración equivocada material

4. Factores del riesgo de fraude

5. Aseveraciones

6. Ejemplos de factores que influyen en el tamaño de la muestra para las pruebas de los controles y la prueba de detalles

7. Carta de representación ilustrativa

Surgen enmiendas de conformidad para:

Prefacio

ISQM 1 Administración de la calidad para firmas que realizan auditorías o revisiones de estados financieros, u otros compromisos de aseguramiento y servicios relacionados

ISQM 2 Revisiones de la calidad del compromiso

ISAE 3000 (Revisado) Compromisos de aseguramiento diferentes a auditorías o revisiones de información financiera histórica

ISRE 2400 (Revisado) Compromisos para revisar estados financieros históricos

Estructura/Marco internacional para los compromisos de aseguramiento

Las enmiendas en conformidad no generan cambios mayores a los distintos estándares/normas, básicamente son de redacción e inclusión del ISA for LCE [NIA para ECM], particularmente la autoridad asignada a éste (y sus consecuencias).

Mi perspectiva es que, como en la práctica el ISA for LCE [NIA para EMC] no será aplicable (¡las jurisdicciones lo destrozarán!) puede ser una muy buena base para un nuevo y único ISA/NIA que sirva para todas las entidades que publiquen estados financieros y estén obligadas a, o necesiten, someterlos a auditoría independiente.

Perspectiva comercial

Para las autoridades legislativas o regulatorias, los organismos locales pertinentes, los reguladores u organismos de vigilancia, los emisores del estándar de auditoría jurisdiccional/nacional, y las organizaciones de contadores profesionales, este es un pronunciamiento que les gusta porque les permite participar de manera activa en su implementación y que las cosas se hagan a su manera. Se regresa, entonces, al leal saber y entender y a los intereses políticos locales, dejando a un lado la estandarización contable que los contadores profesionales lograron poner a funcionar gracias a dar prelación a la técnica (‘el estándar’) por encima de los intereses políticos (‘la norma local’).

Desde la perspectiva comercial ¿es un estándar vendible a los clientes, esto es, a las LCE [EMC], y que aporte a una práctica profesional mejorada? Personalmente lo dudo y ojalá estuviera equivocado. Una cosa es vendérselo a las autoridades locales y otra es que las entidades lo consideren útil y estén dispuestas a pagar al auditor que les garantice su implementación efectiva.

¿Las tarifas (honorarios) a cobrar a las LCE [EMC] son las mismas o menores que las que normalmente se cobrarían según los ISA/NIA? ¿Cómo podrán los clientes diferenciar la calidad que reciben por igual seguridad razonable? Como es la autoridad local la que va a definir si aplica u obliga el ISA for LCE [NIA para EMC], ¿tal autoridad también deberá definir las tarifas (honorarios) a cobrar? ¿El cliente de la LCE [EMC] tiene alguna capacidad para escoger el tipo de auditoría según sus propios intereses?

Lo veo más en una línea progresista que usa palabras conocidas con nuevos usos que cambian sus significados, pero no define, y por ello abre oportunidades para que los políticos locales hagan lo que quieran, así ello tenga buenas intenciones. ¿Es eso seguridad razonable? ¿Añade ello credibilidad a la información?

¿Se justifica que sigan existiendo los emisores de estándares (de auditoría y aseguramiento, en concreto, pero también otros) cuando cada jurisdicción será la que decida cómo se hace una auditoría (o la contabilidad) y decida teniendo en cuenta otras necesidades específicas que puedan ser relevantes en la jurisdicción?

Recuérdese: ¡Si hay incertidumbre en la definición de LCE [EMC], el ISA for LCE [NIA para EMC] no aplica!

[1] Los textos que aquí se ofrecen del nuevo estándar de LCE [EMC] y del material complementario son traducidos al español por SAMantilla. En el momento de escribir estas líneas no hay disponible traducción oficial al español.

[2] Algo similar está ocurriendo con el International Standard on Sustainability Assurance (ISSA) 5000, General Requirements for Sustainability Assurance Engagements. Muchas ambiciones publicitarias, pero las decisiones clave se dejan a las distintas jurisdicciones.

[3] Sobre el borrador para discusión pública publiqué en el año 2021, en mi anterior blog, dos artículos: (1) Auditoría de entidades menos complejas. En la práctica, ¿una NIA para Pymes?; y (2) ¿Cuáles son las entidades menos complejas? ¡Averígüelo, Vargas! Están reproducidos en este libro. Adicionalmente, está disponible el video de una charla que dicté para la Asociación Interamericana de Contabilidad titulada Auditoría de entidades menos complejas. Puede verse en: