La contabilidad del patrimonio no aporta perspectiva para los inversionistas

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – La contabilidad del patrimonio no aporta perspectiva para los inversionistas

Documento original: No insight for investors from equity accounting

Para las inversiones en asociadas la racionalidad subyacente y la base conceptual del método de contabilidad del patrimonio no es clara. La contabilidad del patrimonio puede ser considerada ya sea como la medición basada-en-el-costo de una inversión o una casi (una-línea) forma de consolidación – pero ninguna de ellas es particularmente útil para los inversionistas.

Nosotros explicamos las limitaciones del método del patrimonio y defendemos la medición a valor razonable de todas las inversiones en asociadas, consistente con las otras participaciones minoritarias en el patrimonio. Esto resulta en una base más relevante para que los inversionistas incluyan, en su análisis y valuación, las inversiones en asociadas.

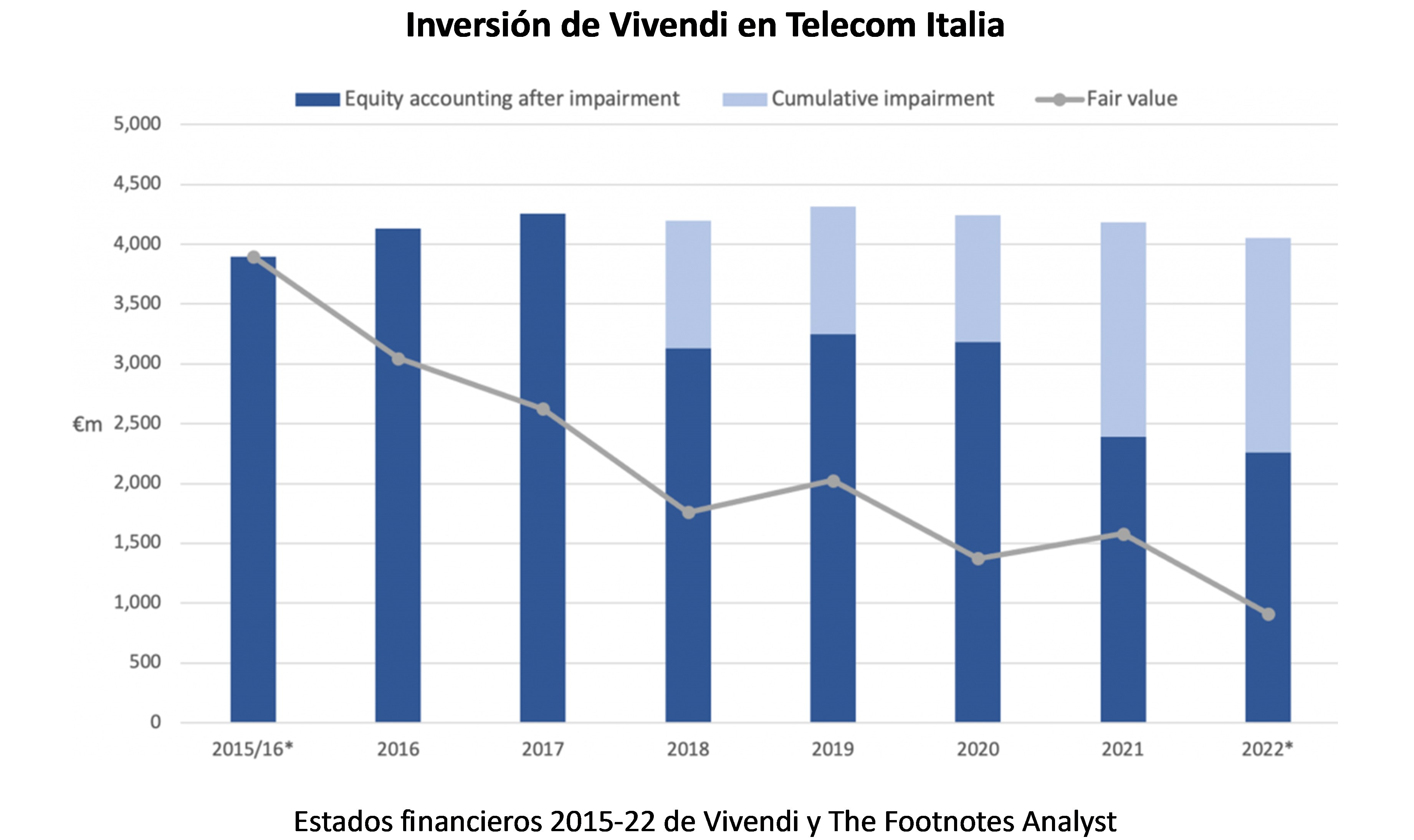

El año pasado comentamos sobre el deterioro de las inversiones en asociadas según los IFRS, y cómo la compañía francesa de medios de comunicación Vivendi reportó su inversión en Telecom Italia en sus estados financieros 2021. Vivendi aplicó la contabilidad del patrimonio a sus inversiones y castigó (deterioró) el valor del balance general porque la ‘cantidad recuperable’ fue valorada como menor que la cantidad reportada según la contabilidad del patrimonio. Según los IFRS, este castigo es al más alto entre el valor-en-uso y el valor razonable.

En nuestro artículo ‘Associate impairments may not reflect underlying economics’ [Los deterioros de asociadas pueden no reflejar la economía subyacente] argumentamos que la medida de valor-en-uso (que, en la práctica, parece, invariablemente es más alta que el valor razonable) no proporciona a los inversionistas información relevante. La gráfica que se presenta adelante está tomada de ese artículo anterior y muestra la evolución del valor en libro de la inversión en Telecom Italia. Los datos de 2022 están tomados del reporte intermedio a mitad de año.

Vivendi continuó aplicando la contabilidad del patrimonio a la inversión en Telecom Italia durante la segunda mitad de 2022. Sin embargo, al 31 de diciembre de ese año reclasificó la tenencia como una inversión de capital reportada a valor razonable, con el valor en libros castigado a €787m, y siendo reconocida una pérdida adicional por ‘reclasificación’ (el cambio en el valor en libros debido al cambio en la base de medición) de €1,078m.

La reclasificación de asociada a inversión de capital genera una pérdida por remedición

Vivendi previamente clasificó su inversión en Telecom Italia como una asociada porque consideró que tenía ‘influencia importante’ sobre la compañía, la base de clasificación especificada en IAS 28 (Es la misma en los US GAAP). Se presume influencia importante cuando la tenencia accionaria representa al menos el 20% de los derechos de voto de la entidad donde se invierte. La tenencia de Vivendi fue (y todavía es) un interés de propiedad del 17.0%, pero un interés de voto del 23.8% el cual, combinado con dos representantes de Vivendi en la junta de directores de Telecom Italia, significa que Vivendi consideró (y los auditores estuvieron de acuerdo) que se había logrado el umbral de influencia importante.

Sin embargo, al 31 de diciembre de 2022 ambos directores nominados renunciaron, lo cual resultó en la revaloración de la inversión, y su reclasificación en los estados financieros hacia una inversión que es reportada a valor razonable.

Vivendi ha elegido reportar en Otros Ingresos Comprensivos [Other Comprehensive Income (OCI)] esos valores razonables, tal y como es permitido según el IFRS 9, en lugar de la utilidad y pérdida predeterminada. Nosotros no apoyamos el enfoque de FVOCI y consideramos que carece de transparencia comparado con la alternativa de reconocer en utilidad y pérdida los cambios del valor razonable. Curiosamente, según los US GAAP el uso de FVOCI para las inversiones de patrimonio no está permitido.

La contabilidad de Vivendi, y los cambios reportados en 2022, nos llevaron a considerar algunas interesantes preguntas sobre la presentación de reportes financieros y cómo esos problemas afectan a los inversionistas:

¿Qué exactamente la contabilidad del patrimonio busca representar y cuál es la base conceptual para este método de contabilidad?

¿La contabilidad del patrimonio es útil como un método de contabilidad aplicado a un subconjunto de inversiones de patrimonio minoritarias? ¿Les proporciona esto a los inversionistas información más relevante comparada con reportar a valor razonable todas las inversiones de patrimonio (no-consolidadas)?

¿El cambio en el nivel de influencia debido a, por ejemplo, cesación de la representación en la junta realmente justifica un cambio tan grande en la contabilidad desde el método de patrimonio hacia el valor razonable? El concepto de influencia importante es, en el mejor de los casos, de alguna manera vago. No obstante, el umbral presunto del 20%, nos preguntamos qué tan comparable es en la práctica la clasificación de las inversiones de patrimonio como asociadas.

Contabilidad del patrimonio

El método de contabilidad del patrimonio para las inversiones clasificadas como asociadas y negocios conjuntos[1] es una forma confusa de presentación de reportes financieros. Nos parece que en los estados financieros algunos inversionistas parecen tener dificultades con el reconocimiento, la medición y la presentación de las inversiones en asociadas.

A primera vista, la contabilidad del patrimonio parece sencilla; la inversión inicialmente es reportada al precio de compra, el cual subsiguientemente es incrementado por la participación del inversionista en los cambios en el patrimonio, principalmente la participación de ganancias retenidas. El estado de ingresos del inversionista incluye la participación de las ganancias de la asociada con los dividendos de efectivo recibido capturados en el estado de flujos de efectivo.

La racionalidad conceptual subyacente para la contabilidad del patrimonio no es clara

Sin embargo, en la práctica, la contabilidad del patrimonio puede ser compleja, con muchas preguntas de aplicación no resueltas y alguna diversidad en la práctica. Actualmente IASB está revisando muchos de esos problemas y como resultado de ello planea proponer enmiendas a los IFRS – adelante discutiremos algunos. Nosotros pensamos que muchos de esos problemas surgen de la base conceptual incierta para la contabilidad del patrimonio. El enfoque puede ya sea ser considerado como un tipo de base de medición para una inversión de patrimonio o como una cuasi (una-línea) forma de consolidación. Ni los US GAAP ni los IFRS señalan claramente cuál aplica, y de ahí surge la confusión tanto para los contadores como para los inversionistas.

Si bien nosotros apreciamos que resolver los problemas prácticos en la aplicación de la contabilidad del patrimonio mejorará la comparabilidad (y ojalá la relevancia) de los datos del estado financiero, nosotros pensamos que se necesita una revisión más fundamental de este método de contabilidad y si sigue siendo adecuado para su propósito.

En su forma actual la contabilidad del patrimonio ha estado en los estándares de contabilidad desde 1972[2], una época que precede a muchos desarrollos importantes en la presentación de reportes financieros, particularmente el uso más difundido del valor razonable para la medición de instrumentos financieros. ¿Es quizás tiempo para repensarlo?

La contabilidad del patrimonio vista como una base de medición para una inversión

La contabilidad del patrimonio es aplicada a las inversiones en el patrimonio de otras compañías que no representan subsidiarias, pero para las cuales el inversionista tiene ya sea influencia importante sobre la entidad donde se invierte (denominada asociada) o el inversionista es parte de un negocio conjunto. El vínculo común es la influencia en la toma de decisiones estratégica y operacional de la entidad donde se invierte – en otras palabras, de manera invariable es más que solo una inversión pasiva.

Algunas veces la influencia simplemente se debe al tamaño de la tenencia; hay una presunción de que tener más del 20% del capital con derecho a voto da influencia importante. Algunas veces otros factores resultan en influencia importante, tal como vínculos contractuales o representación en la junta de directores, aunque no se satisfaga el umbral del 20%. En el caso de negocios conjuntos, el acuerdo del negocio conjunto preverá la toma de decisiones conjunta.

Sin embargo, la tenencia de capital para la cual la contabilidad del patrimonio es aplicada sigue siendo una inversión, no hace parte del grupo de compañías bajo el control de la matriz última. Las asociadas no son parte de la ‘entidad económica única’ del grupo, si bien puede haber una relación estrecha entre el inversionista y la asociada.

Dado que el valor de una asociada en el balance general es actualizado en cada período, usted puede pensar que es alguna forma de valor corriente. Este no es el caso. En el reconocimiento inicial la inversión es reportada al costo (el precio de compra). Este se divide en la participación de los activos netos subyacentes de la asociada más una cifra de plusvalía nominal de balanceo (la división que se explica por la consolidación de ‘una-línea’ que consideramos adelante), pero el total es simplemente el precio de compra.

El reconocimiento de la participación de la utilidad todavía resulta en una medición de la inversión al costo

En períodos subsiguientes el costo original es incrementado para reflejar la participación del inversionista en la utilidad retenida por la asociada y la participación de otros movimientos en el patrimonio, tal como las ganancias o pérdidas reportadas en OCI. Sin embargo, este incremento (o reducción) en el valor en libros de la inversión puede ser considerado como, en sustancia, el costo de una inversión adicional hecha en la asociada, el cual simplemente se adiciona al precio original pagado. Si la asociada distribuye solo parte de la utilidad ganada (y el valor del balance general aumenta) esto económicamente es lo mismo que distribuir totalmente las ganancias, con el inversionista reinvirtiendo parte de ese dividendo en la asociada.

El “teórico ajuste al costo de dividendo más reinversión’ no es la manera usual mediante la cual el costo de las inversiones de patrimonio es considerado, pero económicamente tiene sentido. Actualizar el costo para reflejar la utilidad retenida puede hacer que el costo sea ligeramente más relevante que no hacerlo, pero fundamentalmente la base de medición todavía es una forma de costo histórico y definitivamente no un valor corriente.

Según la contabilidad del patrimonio el valor en libros de la inversión es castigado si se valora que ha sido deteriorado. Esto significa que, cuando es vista como una base de medición, la contabilidad del patrimonio realmente es el más bajo entre el costo y la cantidad recuperable estimada.

La medición basada en el costo para las inversiones de patrimonio no es útil para los inversionistas

El problema para los inversionistas es que medir las inversiones de patrimonio al costo no es muy útil para los que buscan entender la contribución de las asociadas al valor general de la compañía del inversionista. Los cambios del valor para las inversiones de patrimonio son frecuentes y pueden ser sustanciales, por lo tanto, la medición basada-en-el-costo a menudo rápidamente estará desactualizada. El costo de las asociadas es actualizado a la baja por los deterioros; sin embargo, tal y como anteriormente explicamos, esto a menudo es limitado y carece de transparencia. Además, reconocer cambios negativos del valor no es muy útil si no hay actualización (o incluso, en muchos casos, revelación) al alza.

Nos parece extraño que las inversiones en asociadas sean medidas (esencialmente) al costo, mientras que inversiones de patrimonio minoritarias más pequeñas son reportadas a valor razonable. Nosotros pensamos que los inversionistas requieren medición actualizada y relevante de todas las inversiones de patrimonio, incluyendo las asociadas – en otras palabras, a valor razonable. Nosotros no pensamos que el concepto, de alguna manera nebuloso, de ‘influencia importante’ justifique tal enfoque muy diferente para la medición.

Pero tal vez la aplicación de la contabilidad del patrimonio pueda ser explicada por el punto de vista alternativo de este método – como una cuasi forma de una-línea de consolidación. Quizás la información adicional obtenida de esta perspectiva supera las desventajas de medir (efectivamente) al costo y no a valor razonable.

La contabilidad del patrimonio vista como consolidación de una-línea

El punto de vista alternativo de la contabilidad del patrimonio es que representa una forma modificada de consolidación que, en muchos aspectos, es la misma que la contabilidad aplicada a las subsidiarias. La diferencia clave es que según la contabilidad del patrimonio los efectos del balance general y del estado de ingresos son resumidos en una sola línea, en lugar de la consolidación plena línea-por-línea. No obstante, el valor en libros de la asociada en el balance general y los ingresos reportados en utilidad y pérdida son efectivamente el mismo que la contribución neta (después de intereses no-controlantes) al patrimonio de los accionistas y las ganancias atribuibles a los accionistas de la compañía matriz si se hubiera aplicado consolidación plena.

Los ajustes estilo consolidación también son aplicados en la contabilidad del patrimonio

La contabilidad del patrimonio es más compleja que simplemente reconocer la participación de los activos netos y de las ganancias. Por ejemplo, el método también incluye los mismos ajustes que son aplicados a las subsidiarias consolidadas, tales como los ajustes del valor razonable en el momento de la adquisición y la eliminación de las utilidades no-realizadas.

Ajustes del valor razonable para las asociadas

Cuando un negocio es adquirido, y el control es obtenido por primera vez, los activos y pasivos de la nueva subsidiaria son medidos a valor razonable para inclusión en el balance general consolidado y para medir la cantidad de la ‘plusvalía’ residual. La razón para este proceso de asignación del precio de compra es que, desde la perspectiva del grupo, los activos y pasivos individuales son ‘adquiridos’ en este punto, y el valor razonable representa su precio de compra.[3]

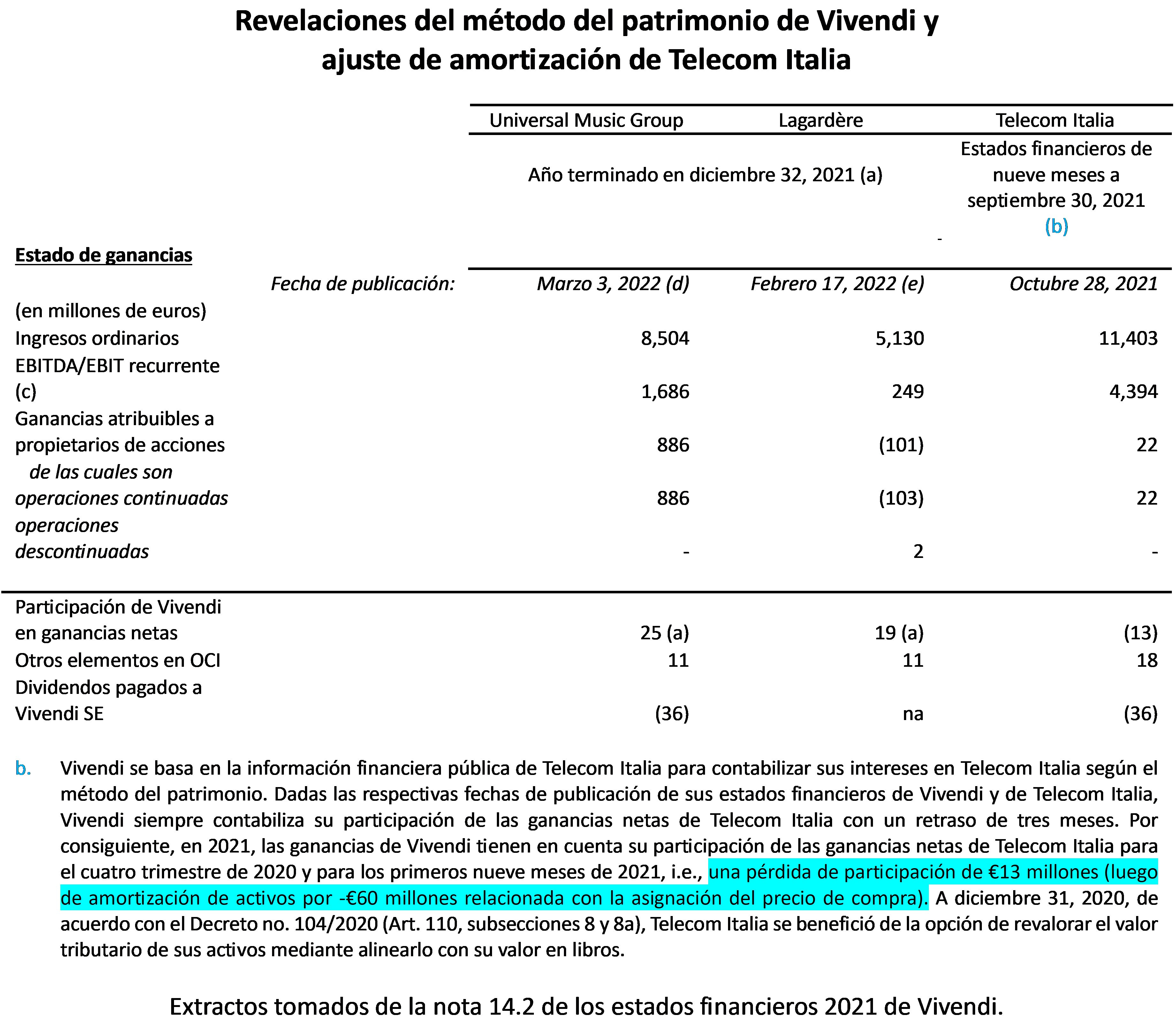

Los mismos ajustes del valor razonable son aplicados en la contabilidad del patrimonio, excepto en que no son tan obvios porque los activos y pasivos que son ajustados no aparecen por separado en el balance general consolidado del inversionista. El principal impacto está en la participación de la utilidad reconocida en el estado de ingresos. Por ejemplo, el ejercicio del valor razonable para las asociadas puede incluir el reconocimiento (nominal) de activos intangibles que no hacen parte del balance general de la asociada. Esto resultaría en un cambio en la amortización y una diferencia entre los ingresos reportados según la contabilidad del patrimonio por la compañía del inversionista comparado con la participación de la utilidad realmente reportada por la entidad donde se invierte en sus propios estados financieros.

El texto resaltado en la nota que aparece a continuación muestra que un ajuste por amortización de €60m fue aplicado por Vivendi a su participación de las ganancias netas de Telecom Italia cuando aplicó la contabilidad del patrimonio.[4] En este caso el ajuste convirtió en pérdida la participación de la utilidad de Telecom Italia.

Eliminación de la utilidad no-realizada para las asociadas

Según la consolidación plena, la matriz y la subsidiaria son consideradas como una sola entidad económica. Esto significa que una transacción entre las entidades legales separadas son solamente transferencias internas desde la perspectiva del grupo. Tales transacciones, y cualquier utilidad relacionada reportada en los estados financieros separados, son eliminadas en los estados financieros consolidados.

Ajustes similares para eliminar las utilidades ‘no-realizadas’ son hechas con relación a la venta de activos entre un grupo y sus asociadas. El ajuste es para esa porción de la utilidad que se relaciona con el interés de los inversionistas en la asociada. Por ejemplo, si una venta de activos es realizada por una compañía del grupo a una asociada del 30%, entonces el 30% de la utilidad es eliminada de los estados financieros consolidados hasta el momento en que el activo en cuestión sea vendido (o consumido) por la asociada, momento en el cual el efecto es reversado y la utilidad (diferida) reconocida.

¿Tiene sentido la consolidación de una-línea?

El problema con la contabilidad del patrimonio vista como consolidación de una-línea es que el inversionista no controla el negocio subyacente, ni tiene acceso a los activos y pasivos subyacentes, y no tiene acceso a ninguna utilidad ganada o flujo de efectivo generado, a menos que la entidad donde se invierte escoja pagar un dividendo. Si bien el inversionista puede tener influencia, no controla nada.

Tanto los ajustes del valor razonable cuando un negocio adquirido es consolidado por primera vez, como los ajustes subsiguientes con relación a las transacciones intragrupo, tienen mucho sentido para las subsidiarias controladas. ¿Pero tienen sentido para las asociadas?

Los ajustes estilo consolidación tienen poco sentido cuando la consolidación plena no es aplicada

Los activos y pasivos individuales de una asociada y la diferencia de plusvalía entre el precio de compra y el valor de los elementos individuales subyacentes no son presentados por separado según la contabilidad del patrimonio; ¿cuál es entonces el propósito de esos ajustes? De acuerdo con nuestro punto de vista, la asignación del precio de compra nominal aplicada en la contabilidad del patrimonio adiciona complejidad a la presentación de reportes financieros y es de poco beneficio para los usuarios del estado financiero. Además, dado que la asociada no hace parte de la entidad económica individual, las utilidades que surgen de las transacciones entre el grupo y las asociadas son, en efecto, realizadas. ¿Por qué, en ese caso, eliminar esas ganancias?

Desde la perspectiva del inversionista, usar la información de ‘consolidación de una-línea’ proporcionada por la contabilidad del patrimonio es desafiante. Hay información limitada contenida en la participación de la utilidad y en la participación de los activos netos (más la plusvalía). Sin datos adicionales acerca de la composición de esa utilidad, la influencia de elementos inusuales, amortización del intangible que surge de la PPA nominal, márgenes de operación, apalancamiento, etc., es difícil hacer una buena valoración del desempeño de la inversión en asociadas.

Las compañías que aplican la contabilidad del patrimonio están requeridas a presentar estados financieros resumidos separados de sus asociadas materiales, pero, de acuerdo con nuestro punto de vista, éstos generalmente son tan resumidos para ser de mucha utilidad. La revelación de Vivendi relacionada con Telecom Italia, de la cual arriba mostramos la revelación resumida del estado de ingresos, es una buena ilustración – nosotros no pensamos que sea suficiente. Los datos del estado de ingresos esencialmente comprenden solo tres métricas, siendo una de ellas una medida no-PCGA para la cual no hay explicación de los ajustes aplicados. Si un inversionista realmente quisiera profundizar en las finanzas de esas inversiones, sería necesario acudir a los estados financieros plenos de cada compañía, con las revelaciones de la contabilidad del patrimonio siendo poco útiles.

IASB propone cambios a la contabilidad del patrimonio

IASB actualmente está considerando varios cambios a la aplicación de la contabilidad del patrimonio. La principal intención parece ser mejorar la comparabilidad, a la cual le damos la bienvenida. Detalles de las propuestas están aquí.

No hay solución a la pregunta de qué exactamente representa la contabilidad del patrimonio

Ninguno de los cambios propuestos afecta los fundamentos del método del patrimonio, ni hay solución alguna a la pregunta de si el método del patrimonio es una base de medición o una forma de consolidación casi de una-línea. Además, uno podría argumentar que los cambios aumentan la confusión, con algunos cambios propuestos consistentes con el punto de vista de consolidación casi de una-línea, y otros no.

Por ejemplo, IASB propone introducir (aclarar) un requerimiento para reconocer el impuesto diferido (nominal) con relación a los ajustes (nominales) del valor razonable aplicados a la asociada en el momento de la adquisición, lo cual es espejo de los ajustes aplicados en la consolidación plena. Sin embargo, también hay una propuesta para eliminar el requerimiento de que las ganancias ‘no-realizadas’ en transacciones entre el inversionista y la asociada sean eliminadas, lo cual es inconsistente con la consolidación plena.

¿Es el momento para dejar atrás la contabilidad del patrimonio?

Nosotros no pensamos que la contabilidad del patrimonio, tal y como es aplicada a las asociadas, sea útil para los inversionistas.[5] Como base de medición, representa una forma de contabilidad del costo que simplemente no es adecuada para las inversiones de patrimonio, tal y como es evidenciado por la carencia de contabilidad del costo para activos similares en el IFRS 9. Como una forma de consolidación de una-línea, nosotros pensamos que el enfoque es conceptualmente confuso, y carece de suficiente detalle para ofrecer mucha perspectiva para los inversionistas.

Nuestra preferencia sería reemplazar la contabilidad del patrimonio por la medición del valor razonable. También pensamos que los cambios en el valor razonable deben ser reportados en utilidad y pérdida,[6] si bien con desagregación clara de los cambios de valor provenientes de otras utilidades y, particularmente de los flujos de operación.

El valor razonable de las inversiones en asociadas es más relevante para la valuación del capital

La medición del valor razonable también es consistente con cómo generalmente las asociadas son incluidas en la valuación del capital. El valor de empresa usado en múltiplos de EV generalmente es expresado neto del valor razonable de asociadas y otros activos ‘no-centrales’. En el análisis del DCF, los efectos de utilidad y flujo de efectivo de las asociadas son excluidos de los flujos usados para determinar el valor de empresa de operación, con el valor razonable de las asociadas adicionado por separado en el puente EV a valor de capital.

Nosotros explicamos más acerca de la composición del valor de empresa en nuestro artículo ‘Enterprise Value – Calculation and Miscalculation’.

De acuerdo con nuestro punto de vista, es mejor para los inversionistas ignorar la contabilidad del patrimonio en los estados financieros y usar ya sea el valor razonable revelado para esas inversiones (que tiene que ser proporcionado para las asociadas listadas) o estimar ese valor razonable basado en la información dada acerca de las asociadas o, si es particularmente significante, mediante análisis adicional de las mismas compañías donde se invierte.

Vivendi y valores razonables

Vivendi es efectivamente dos negocios – un negocio de medios de comunicación y entretenimiento para el cual aplican las métricas usuales basadas-en-flujos (y predominantemente medición de contabilidad del costo histórica), y un fondo de inversión que posee participaciones minoritarias en otras compañías. Nosotros pensamos que las inversiones deben ser contabilizadas de manera similar a cualquier otro fondo de inversión – medición del valor razonable con las ganancias y pérdidas del valor razonable para el período reportadas de manera transparente en utilidad y pérdida, y no divididas artificialmente entre utilidad y pérdida y OCI.

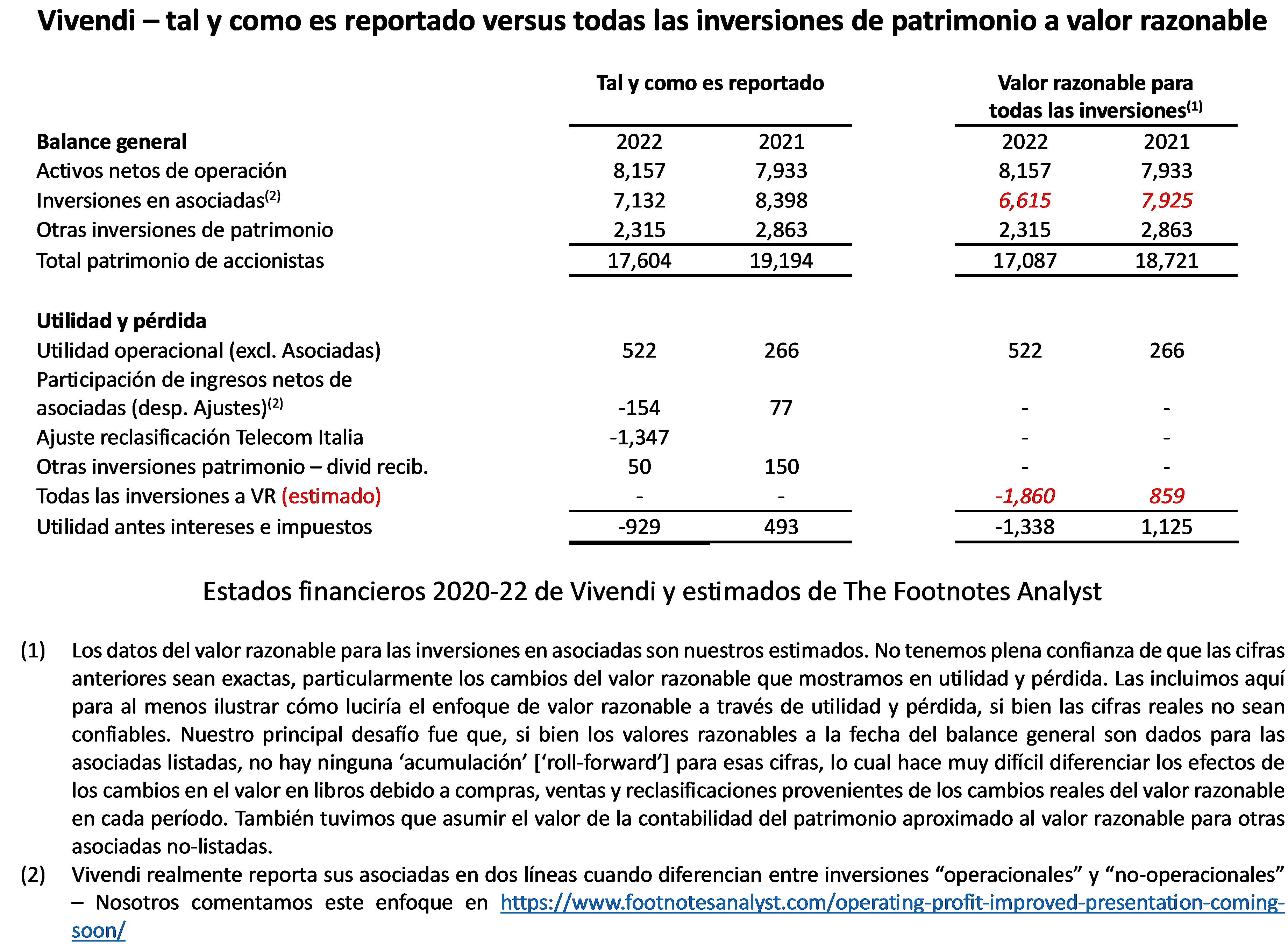

Nosotros estimamos cómo se verían los estados financieros de Vivendi si las asociadas fueran reportadas a valor razonable y todos los cambios del valor razonable reportados en utilidad y pérdida (i.e. sin usar OCI).

En los anteriores datos ‘tal y como es reportado’ los resultados para las inversiones de patrimonio son una mezcla confusa y compleja de contabilidad del patrimonio y valor razonable, con algunos componentes del retorno general reconocidos en utilidad y pérdida y otros en OCI. Nosotros no pensamos que cualquiera de esas cifras por sí mismas tengan mucha relevancia y el total ciertamente no, sobre todo porque la ‘pérdida por reclasificación’ no tiene nada que ver con los cambios económicos reales del año.

De acuerdo con nuestro punto de vista, lo que realmente importa para los inversionistas es el valor de este portafolio de inversión y el cambio en el valor durante el año. No solo esta información es más relevante para las decisiones de inversión, sino que de lejos es menos compleja y más fácil de entender. Los inversionistas pueden intentar producir estos datos ellos mismos, pero, tal y como explicamos arriba, hacer esto de manera exacta con base en las revelaciones actuales es virtualmente imposible.

Perspectivas para los inversionistas

Para las inversiones, la contabilidad del patrimonio tiene mérito limitado como base de medición. El valor del balance general es improbable que refleje el valor razonable de la inversión, y los deterioros reportados es improbable que reflejen los cambios en ese valor.

La contabilidad del patrimonio puede ser vista como una forma de consolidación de una-línea. Sin embargo, la información proporcionada en los estados financieros del grupo es limitada y la base conceptual para la contabilidad es cuestionable.

Estén atentos al impacto de los ajustes del valor razonable aplicados cuando las asociadas son adquiridas. Si desean ajustar la amortización del intangible con relación a los intangibles adquiridos, ustedes pueden encontrar que ajustes similares son necesarios para las asociadas.

Nosotros pensamos que medir todas las inversiones de patrimonio no-controladas, incluyendo las asociadas, a valor razonable (con los cambios en el valor reportados en utilidad y pérdida) es más útil para los inversionistas.

[1] En este artículo nuestro centro de atención está principalmente puesto en las asociadas.

[2] En 1971 el Reino Unido emitió el SSAP 1 y los Estados Unidos emitieron la APB 18, los cuales fueron influyentes en el desarrollo de requerimientos similares en otras jurisdicciones, incluyendo los IFRS y la legislación de la Unión Europea. Desde entonces, los fundamentos de la contabilidad del patrimonio no han sido cambiados de manera significativa. El uso de la contabilidad del patrimonio en realidad se remota a mucho antes e incluso en algunas jurisdicciones es anterior a la consolidación total. Sin embargo, fue en 1971 que se vio la introducción de la prueba de influencia importante del 20% que constituye la base para la aplicación de la contabilidad del patrimonio hoy. Para un excelente análisis de la historia global de la contabilidad del patrimonio recomendamos el artículo ‘An Analysis of the International Development of the Equity Method’ de Chris Nobes.

[3] Para más acerca del cálculo de la plusvalía, y cómo la plusvalía es contabilizada, vea nuestro articulo ‘Goodwill accounting – Investors need something different’.

[4] La revelación que resaltamos es de 2021 – nosotros pensamos que el mismo ajuste habría sido aplicado en 2022, pero no pudimos encontrar ninguna revelación. Esto puede ser porque el método del patrimonio dejó de ser aplicado al final de ese año o porque los otros ajustes de la contabilidad del patrimonio (principalmente el castigo al valor razonable cuando la inversión fue reclasificada) fueron grandes e hicieron que este ajuste de amortización fuera inmaterial para la valoración general del desempeño del grupo.

[5] La contabilidad para los negocios conjuntos puede ser una historia diferente – quizás un tema para otro momento.

[6] Para una discusión de por qué no nos gusta usar OCI para reportar el cambio en el valor de las inversiones de patrimonio, vea nuestro artículo ‘Ignore this recycled profit’.