La plusvalía negativa puede no significar una compra a precio de ganga

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – La plusvalía negativa puede no significar una compra a precio de ganga

Documento original: Negative goodwill may not mean a bargain purchase

Las adquisiciones de bancos en dificultades están produciendo utilidades récord debido a plusvalía negativa por las ‘ganancias por compra a precio de ganga’. Las ganancias de Q1 2023 de Citizens Bank fueron de $9,504m comparadas con $264m en el mismo período del año anterior, ampliamente debido a su acuerdo con el Silicon Valley Bank.

La plusvalía negativa que surge de combinaciones de negocios es reportada como una utilidad inmediata según tanto los IFRS como los US GAAP; pero ¿realmente representa un incremento en el valor de accionista? Nosotros explicamos el significado de la plusvalía negativa, su relevancia para los inversionistas y por qué nosotros pensamos (en el mejor de los casos) que solo parte debe ser reconocida como utilidades.

En un artículo reciente examinamos algunos de los problemas de la presentación de reportes financieros relacionados con el fracaso del Silicon Valley Bank (SVB), incluyendo cómo la contabilidad del costo amortizado significa que las pérdidas no fueron reconocidas en los estados financieros (y, parece, desapercibidas para el mercado). Sin embargo, las pérdidas no reportadas para los accionistas en SVB y algunos otros bancos ahora parece que se estén convirtiendo en utilidades importantes (si bien diferentes) para los bancos que han adquirido esos negocios fallidos.

UBS recientemente ha revelado una utilidad estimada de $35bn debida a su adquisición de Credit Suisse. First Citizens BankShares (Citizens Bank) recientemente ha reportado una ganancia de $9.8bn luego de su adquisición de parte del Silicon Valley Bank, que incrementó los ingresos netos de $264m en Q1 2022 a $9,504m en Q1 2023. En ambos casos las ganancias surgen del reconocimiento de plusvalía negativa.

En los estados financieros consolidados del grupo, la adquisición de un negocio es reportada como la compra de los activos y pasivos individuales subyacentes. En un proceso denominado ‘asignación del precio de compra’, los valores razonables[1] a la fecha de adquisición de cada activo y pasivo adquirido son reconocidos en los estados financieros consolidados, incluyendo algunos que previamente no fueron incluidos en los estados financieros del negocio adquirido, tales como ciertos activos intangibles. La diferencia entre el valor (contable) de los activos y pasivos individuales adquiridos y el precio de compra es denominada plusvalía [goodwill].

En la mayoría de las combinaciones de negocios el precio de compra excede la sima de los activos individuales menos los pasivos. Esto produce plusvalía positiva que es reportada como un activo intangible. La contabilidad de la plusvalía positiva es en sí misma controvertida, particularmente si este activo debe ser amortizado, y cómo (y cuándo) cualquier pérdida en el valor debe ser reconocida por deterioro. Para más acerca de la contabilidad para la plusvalía positiva, y por qué nosotros pensamos que la contabilidad actual es deficiente, vea nuestros artículos ‘Goodwill accounting – Investors need something different’ y ‘Goodwill impairments may not identify impaired goodwill’.

Las utilidades por la compra a precio de ganga de plusvalía negativa es posible que no representen fielmente el desempeño

En contraste, recientes adquisiciones de bancos han resultado en plusvalía negativa, donde el precio pagado por el negocio es menor que la suma de los valores de los activos netos adquiridos. En contabilidad esto es considerado como una ‘ganancia por compra a precio de ganga’ que las compañías están requeridas (tanto por los US GAAP como por los IFRS) a reconocer inmediatamente en utilidad y pérdida.

Claramente, una combinación de negocios puede agregar valor para la compañía adquiriente cuando la transacción tiene valor presente neto positivo. Sin embargo, la plusvalía negativa no es una medida válida de esta ganancia, y, de acuerdo con nuestro punto de vista, el reconocimiento de plusvalía negativa en utilidad y pérdida no produce medidas de desempeño que sean realistas.

Citizens Bank compra Silicon Valley Bank

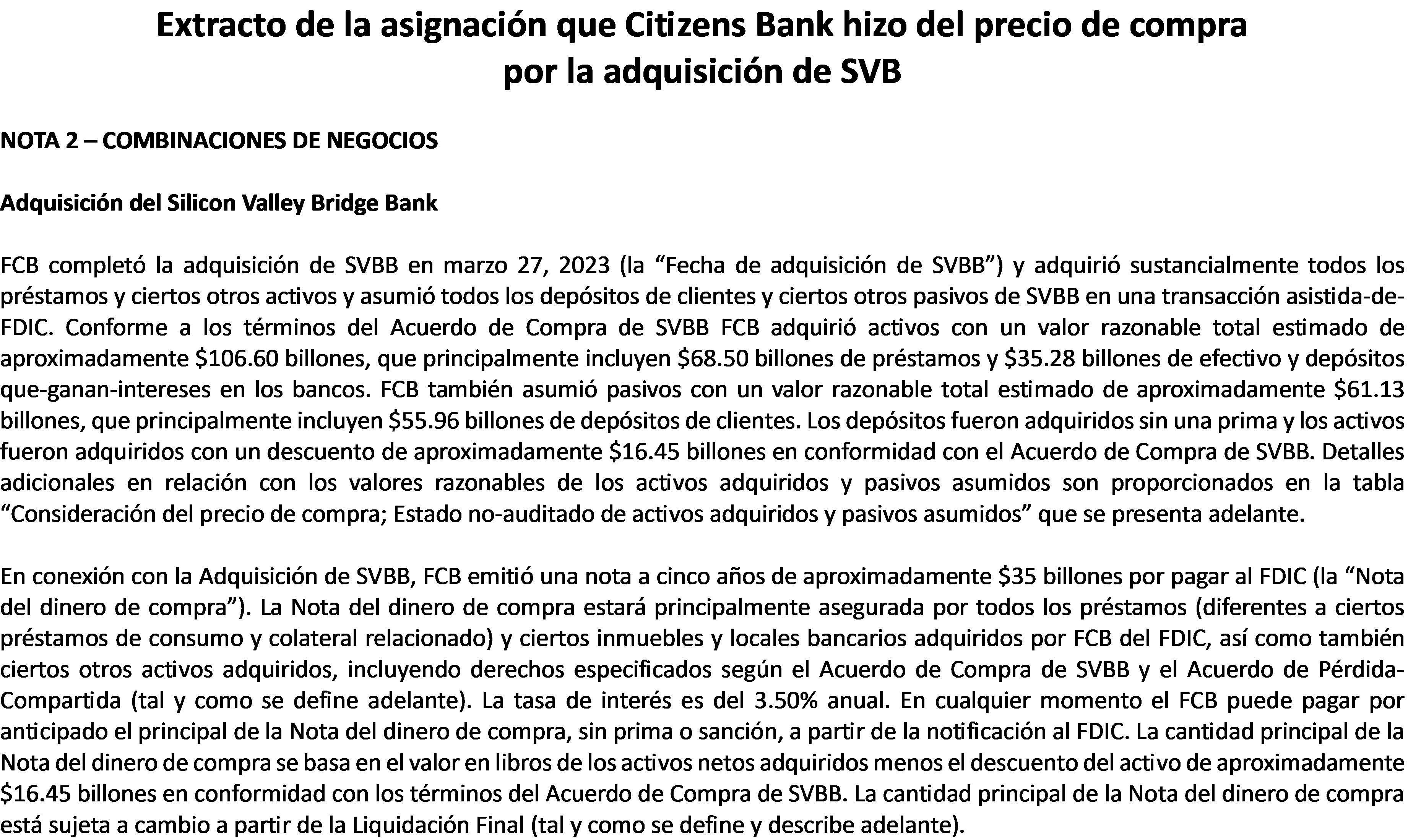

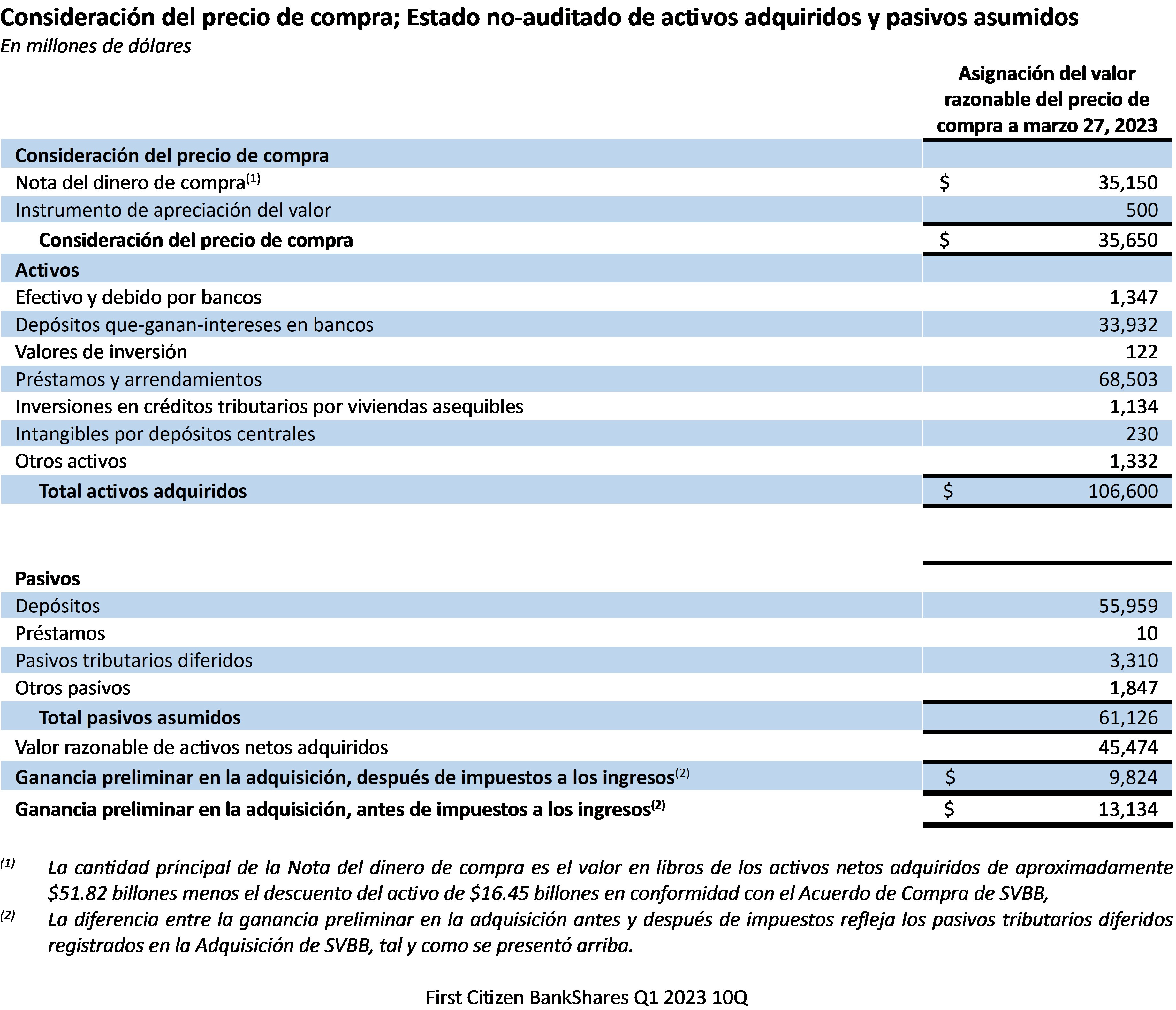

Adelante se presenta un extracto de la nota de asignación del precio de compra reportada por Citizens Bank en Q1 2023, luego de su adquisición de Silicon Valley Bank. Esto muestra el cálculo de $9.8bn por “ganancia en adquisición” dado que Citizens Bank no adquirió todo el SVB. El acuerdo principalmente involucró asumir los pasivos por depósitos de clientes y la adquisición de los saldos de efectivo y depósitos y los activos del portafolio de préstamos. De manera interesante, la transacción fue clasificada como una combinación de negocios, más que simplemente como una compra de activos, de manera que nosotros asumimos más actividades de negocio, incluyendo quizás empleados de SVB, como parte del acuerdo. Habiendo la compra no sido considerada como un negocio según los US GAAP, ninguna ganancia habría sido reportada, con el precio de compra simplemente asignado a los activos netos adquiridos, más que siendo reconocidos a los valores razonables a su fecha de adquisición.

No obstante, el hecho de que solo parte del negocio fue adquirido, y que el acuerdo parece estar más cercano a una pura compra de activos netos, es importante en la evaluación de la transacción, y contrasta con la otra transacción de plusvalía negativa que mencionamos arriba – la compra de Credit Suisse por UBS. Más sobre esto adelante.

El valor razonable agregado de los activos y pasivos adquiridos que es revelado en la anterior asignación del precio de compra es $45.5bn. Esto es $6.3bn menor que el valor en libros previamente reportado por SVB de $51.8bn (revelado en la nota de la tabla). Si bien parte de esta diferencia se relaciona con otros elementos, que incluyen un ajuste de impuesto diferido, una porción importante se debe a que el valor razonable del portafolio de préstamos es más bajo que el anterior valor en libros[2]. Presumiblemente, el más bajo valor razonable refleja una valoración actual de la calidad del crédito de los préstamos y el efecto de los cambios en las tasas de interés del mercado, incluyendo las distribuciones del crédito.

El precio de compra de esos activos netos, principalmente pagable en la forma de una nota de préstamos, fue solo de $35.3bn (el valor razonable de la consideración total fue de $35.7bn, tal y como se revela en la asignación del precio de compra). El precio de compra fue negociado para reflejar un “descuento de activo” por $16.5bn (el anterior valor en libros de los activos netos menos el precio de compra). El descuento parcialmente es un reflejo del más bajo valor razonable por los activos adquiridos, pero lo restante es la ganancia por plusvalía negativa que es reportada en utilidad y pérdida.

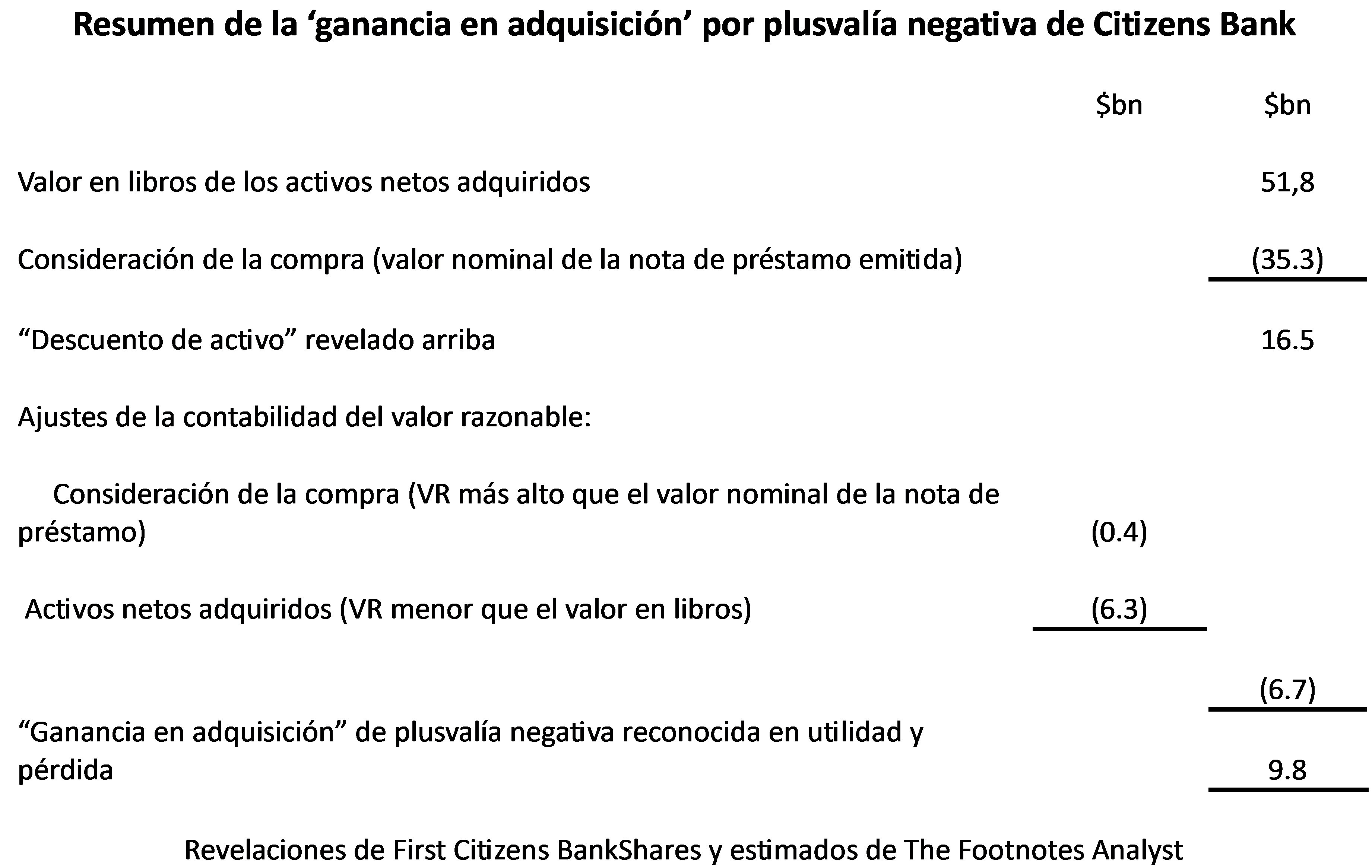

Aquí está nuestra reinterpretación de la anterior revelación para mostrar la relación entre el descuento por compra y la ganancia por plusvalía negativa.

La compra del negocio de Silicon Valley Bank parece un gran acuerdo para Citizens Bank. Ellos han adquirido activos con un descuento importante a la cantidad previamente reportada por SVB y, más importante aún, bastante por debajo del valor razonable de esos activos. Por consiguiente, parece lógico reconocer una utilidad, y que esto debe ser percibido positivamente por el mercado.

Claramente, las ganancias por plusvalía negativa es probable que sean no-recurrentes y los inversionistas las tendrán en cuenta cuando pronostiquen el desempeño futuro. Pero las ganancias por-una-sola-vez (si realmente son ganancias) hacen parte de las utilidades como los elementos recurrentes y nunca deben ser ignoradas cuando se analice el desempeño.

Sin embargo, nosotros pensamos que el problema para los inversionistas es que la plusvalía negativa no siempre puede representar una ganancia económica para los accionistas de la compañía matriz, e incluso si lo es, puede ser imprudente que esta ganancia sea reconocida como utilidad en el estado de ingresos. El problema es que la plusvalía (incluyendo la plusvalía negativa) es más compleja que lo que parece ser.

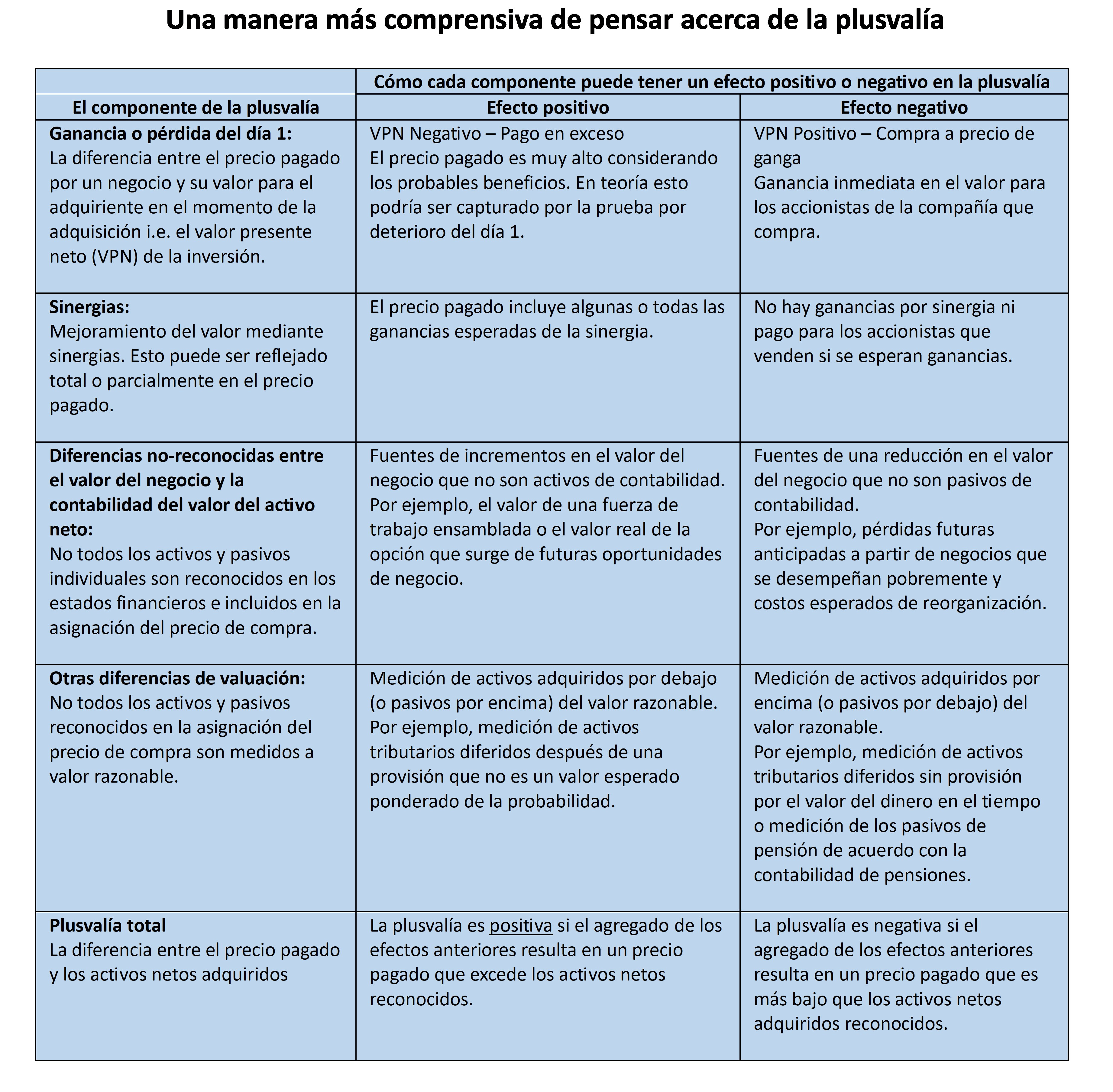

Los componentes de la plusvalía

En la mayoría de las combinaciones de negocio la plusvalía que resulta de la asignación del precio de compra está conformada por factores múltiples e interconectados, solo uno de los cuales realmente representa una ganancia o pérdida inmediata para los accionistas de la compañía que compra.

En la tabla que aparece adelante analizamos la plusvalía en 4 componentes, cada uno de los cuales podría ser positivo o negativo, con la plusvalía siendo la suma de esas diferencias. Si los componentes suman una cifra positiva el resultado es reconocido como un activo (si bien este activo está sujeto a una prueba por deterioro). Si la suma es negativa, el total es reportado en utilidad y pérdida como una ganancia por compra a precio de ganga. El reconocimiento inmediato de la utilidad por plusvalía negativa aplica cualquiera que sea la combinación de los componentes positivos y negativos, e incluso si el acuerdo no produce un valor presente neto positivo.

VPN de la inversión y ganancias de la sinergia

El efecto del valor del día 1 de la compra de un negocio es el valor presente neto de esa inversión. Esto es igual al valor ganado mediante la compra – la combinación del valor del negocio sobre una base independiente y cualquier mejoramiento del valor logrado mediante la combinación (comúnmente denominado ganancias de la sinergia) – menos el precio pagado por la inversión. Si un negocio previamente tenía un precio justo señalado por el mercado sobre una base independiente, el valor presente del acuerdo es igual a la diferencia entre el mejoramiento del valor (ganancias de la sinergia) y la prima de adquisición pagada (la cantidad pagada en exceso del precio ‘imperturbable’ antes de la adquisición).

Solo las ganancias de la sinergia que se ‘pagan’ en la consideración de la compra afectan la plusvalía

Puede haber múltiples razones para un mejoramiento del valor mediante una combinación de negocios, algunas de las cuales se pueden relacionar con el negocio de la entidad que compra, más que con la nueva subsidiaria. Las ganancias de la sinergia pueden incluir ahorros de costos, ganancias de valor mediante reorganización y administración mejorada, y nuevas oportunidades de creación de valor para los negocios combinados. El análisis de ello puede ser desafiante para los inversionistas y, muy importante desde la perspectiva de la presentación de reportes financieros, la medición es probable que sea altamente incierta.

En muchos casos el VPN de la inversión y las ganancias de la sinergia tendrán el efecto opuesto en la plusvalía general. Por ejemplo, asuma que un negocio es adquirido por 100 que es una prima de 20 del valor de negocios independiente del negocio de 80. Si el valor del negocio es el mismo que el valor razonable de los activos netos subyacentes (adelante consideramos este problema) entonces la plusvalía es 20. Pero supóngase que las ganancias de sinergia esperadas de esta transacción son 30. Como resultado, la inversión tiene un valor presente neto positivo de 10 que, en efecto, reduce la cantidad de la plusvalía. La plusvalía general por lo tanto son las ganancias de sinergia esperadas menos el valor presente neto de la inversión.

La plusvalía refleja las ganancias de sinergia en la extensión en que sean ‘pagadas’ en la forma de una prima del precio de compra. Sin embargo, esto es solo parte de la plusvalía.

Valor del negocio versus valor contable del activo neto

Los dos últimos componentes de la plusvalía en nuestra tabla reflejan la diferencia entre el valor independiente del interés que los accionistas de capital tienen en un negocio y el valor contable del activo neto.

Cuando un negocio es consolidado en los estados financieros del grupo no es el negocio mismo el que es incluido, sino más aún los activos y pasivos individuales subyacentes. Si bien (la mayoría) de esos activos y pasivos son re-expresados a su valor razonable a la fecha de adquisición, y activos intangibles adicionales pueden ser reconocidos, la suma de esos elementos individuales raramente será igual al valor del negocio[3]. La diferencia puede ser importante y una importante contribución a la plusvalía.

La diferencia entre el valor del negocio y el valor del activo neto puede ser positiva o negativa. Los factores positivos incluyen:

Activos intangibles no-reconocidos: Muchos intangibles adicionales son reconocidos como resultado de una combinación de negocios. Quizás sin causar sorpresa, parece que hay poco valor intangible en el caso de SVB – Citizens Bank solo ha reconocido un pequeño ‘intangible por depósito central’ en la asignación del precio de compra. Sin embargo, hay algunos intangibles que no califican para reconocimiento en los activos financieros, tales como el valor que surge de el equipo de administración ensamblado y de los empleados. La administración efectiva mejorará la rentabilidad y por consiguiente el valor del negocio, pero esto no es reconocido en los activos netos del balance general, lo cual contribuye a la plusvalía.

Otras fuentes no-reconocidas de valor del negocio: La diferencia entre el valor del negocio y el valor contable del activo neto es más fundamental que simplemente los activos no-reconocidos. Lo que está siendo medido es completamente diferente. El valor de un negocio refleja el futuro y puede incluir los efectos de las oportunidades de crecimiento o el valor real de la opción que obviamente no pueden ser un activo contable presente de ese negocio.

El valor de un negocio también puede ser menor que los valores de los activos y pasivos individuales subyacentes. Las compañías que están en problemas, o que no son competitivas, de manera correcta negociarán por debajo del valor de los activos netos para reflejar las pérdidas futuras esperadas (o las utilidades por debajo de un retorno razonable) y los costos anticipados de reorganización y, potencialmente, descontinuarán elementos de un negocio.

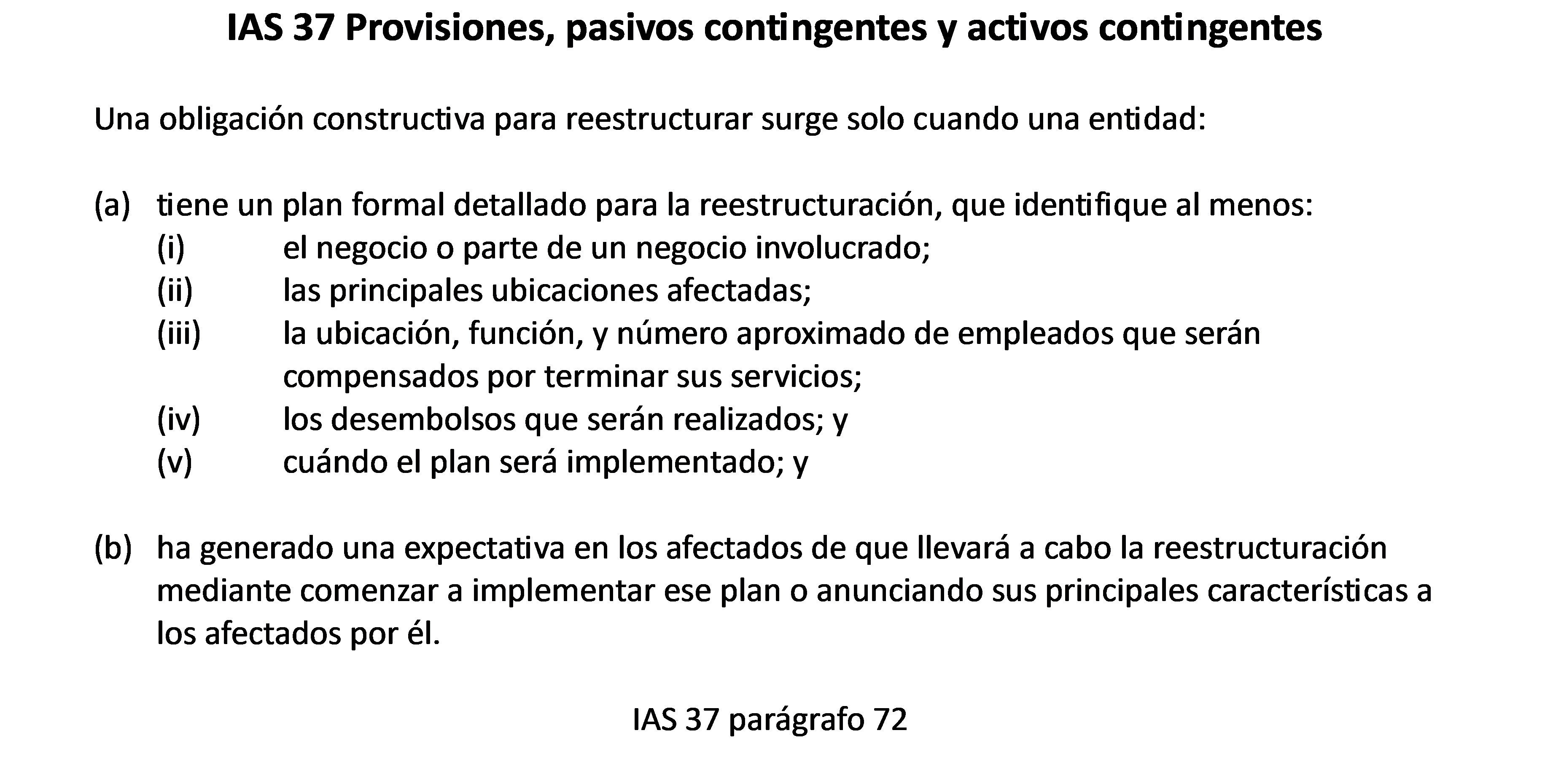

Usted puede argumentar que esos costos futuros y esas pérdidas esperadas deben ser reconocidos como un pasivo en el momento de la combinación de negocios. Si tal pasivo fuera incluido en la asignación del precio de compra, buena parte de la plusvalía negativa probablemente desaparecería. Pero en la presentación de reportes financieros hay reglas estrictas que gobiernan el reconocimiento y la medición de los pasivos.

En la asignación del precio de compra los costos anticipados de reorganización es improbable que sean reconocidos como un pasivo

La contabilidad no permite el reconocimiento como pasivo de las pérdidas futuras esperadas aún si tales pérdidas sea altamente probable que ocurran. Los costos anticipados de reorganización solo pueden ser reconocidos como un pasivo una vez que el negocio esté comprometido con un plan específico. Para la administración no es suficiente simplemente pensar que hay un riesgo de que esas pérdidas serán incurridas, o una reestructuración es probable, tal y como es ilustrado por este extracto del Estándar IFRS, el IAS 37, adelante (los US GAAP son similares).

Parte de la razón por la cual la contabilidad es tan estricta en relación con lo que puede ser un pasivo es evitar los problemas de que las compañías usen ‘provisiones de baño-grande’ para manipular los resultados reportados. Antes del enfoque actual para el reconocimiento y la medición del pasivo, las provisiones relacionadas con adquisiciones eran una técnica favorecida para artificialmente elevar la rentabilidad luego de una combinación de negocios. afortunadamente, ese ya no es el caso, pero las consecuencias de esto puede ser ganancias por plusvalía negativa engañosas.

Por supuesto, hay ajustes de contabilidad que pueden surgir de negocios que se desempeñan pobremente, tales como el potencial para deterioros del activo y la necesidad de provisiones por contratos onerosos. Sin embargo, esos deben ser capturados mediante la medición a valor razonable de los activos y pasivos adquiridos.

La ganancia por compra a precio de ganga probablemente será seguida por pérdidas por costos de reorganización

La plusvalía negativa a menudo es simplemente un indicador de que un negocio de pobre desempeño ha sido adquirido. El reconocimiento de una ganancia por plusvalía negativa será seguido por pérdidas y costos de reorganización en períodos futuros cuando ocurran. Es por esta razón que nosotros pensamos que en muchos casos la plusvalía negativa no señala en absoluto una compra a precio de ganga y que la ganancia reportada en utilidad y pérdida es engañosa y no debe ser considerada por los inversionistas como un componente válido del desempeño.

Solo si parte de la plusvalía negativa representa un valor presente neto positivo por la transacción nosotros pensamos que una ganancia económica surge y que está potencialmente justificado reconocer esto como una utilidad.

No todos los activos y pasivos son reconocidos a valor razonable

Para complicar adicionalmente la plusvalía, parte de la diferencia entre el valor del negocio y los activos netos reconocidos en una asignación del precio de compra se debe a que no todos los activos y pasivos estén siendo medidos a valor razonable. Los impuestos diferidos y los activos y pasivos por pensión son dos ejemplos donde el valor razonable no es aplicado, pero para esos elementos en lugar de ello se usa la base normal de medición del balance general.

Impuesto diferido: La carencia de descuento y ponderación de la probabilidad para el impuesto diferido puede distorsionar la plusvalía. Previamente hemos resaltado este problema de medición en el contexto de activos por impuesto diferido que surgen de llevar adelante pérdidas tributarias. En nuestro artículo ‘Deferred tax fails to reflect economic value’ acerca de las pérdidas tributarias de Vodafone, mostramos cómo el activo reportado era significativamente más alto que su valor económico para los accionistas, debido a que la contabilidad no permite el valor del dinero en el tiempo. Si una compañía en esta situación fuera adquirida, esta diferencia de valuación podría muy bien crear una engañosa plusvalía negativa por ganancia a precio de ganga.

Pasivos por pensión: Un ejemplo adicional de diferencias de valuación que afectan la plusvalía es la medición de los pasivos por pensión. En la asignación del precio de compra de una combinación de negocios, los pasivos por pensión son medidos a la misma cantidad que aplica en otras circunstancias. Tal y como explicamos en nuestro artículo ‘A pension accounting asset may be an economic liability’ el pasivo reportado puede ser más bajo que el valor razonable – la cantidad que el adquiriente probablemente factorizaría en una valuación del negocio. Subestimar este pasivo también puede resultar en plusvalía más baja positiva o más alta negativa.

UBS versus First Citizens Bank

Entonces, ¿USB y Citizens Bank incrementaron el valor de accionista como resultado de sus adquisiciones, y la ganancia por plusvalía negativa es un indicador de esto? Considerando nuestro análisis anterior somos escépticos acerca de si usted conocerá mucho acerca de sus respectivas adquisiciones mediante la ganancia por plusvalía negativa. Las dificultades pasadas de Credit Suisse y el desafío de integrar esos negocios puede muy bien significar que la inmediata ganancia por plusvalía negativa reconocida por UBS será compensada por costos de reorganización y pérdidas en períodos subsiguientes.

Sin embargo, para Citizens Bank el resultado bien puede ser diferente. El hecho de que solo parte del negocio fue adquirido, y que parece que la transacción estuvo cerca a un puro acuerdo de activos, muy bien puede significar que esos desafíos y gastos subsiguientes son evitados. En este caso el descuento del precio de compra y la resultante ganancia por compra a precio de ganga puede ser un indicador más confiable de un valor presente neto positivo para la inversión.

Pero cualesquiera sean las circunstancias, nuestro consejo es no asumir que las ganancias por plusvalía negativa sean un indicador de un valor presente neto positivo para una adquisición, por sí mismo usted necesitará evaluar los efectos del valor de una combinación de negocios.

Incertidumbre de la medición

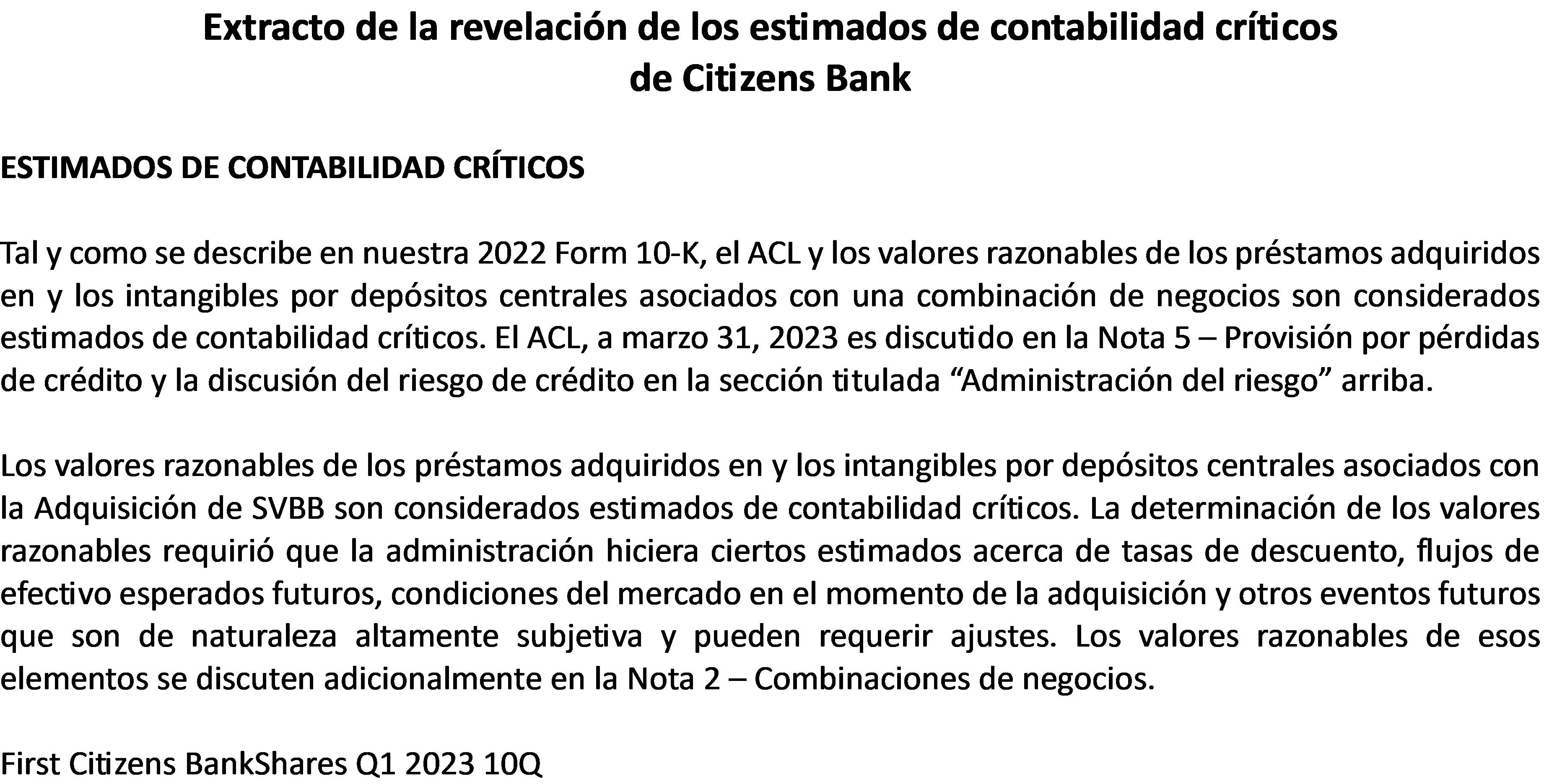

Nosotros pensamos que solo un valor presente neto positivo potencialmente podría ser justificado como una utilidad inmediata en una combinación de negocios. el problema es que esta ganancia es solo un componente potencial de la plusvalía negativa, y es difícil separar la ganancia económica de las otras diferencias de contabilidad. Además, la cantidad de la plusvalía por sí misma es incierta dado que se basa en la valuación de activos y pasivos individuales, para la cual muchos no tienen valores razonables fácilmente determinables. Esto es reconocido por Citizens Bank en su revelación de los estimados de contabilidad críticos.

Esta incertidumbre de la medición es una razón adicional por la cual pensamos es cuestionable si una ganancia por compra a precio de ganga debe ser reconocida. En la presentación de reportes financieros es raro encontrar una ganancia del valor del día 1 incluido en utilidad y pérdida, parcialmente debido a esta incertidumbre de la medición. Por ejemplo, en la contabilidad del instrumento financiero, hay restricciones en el reconocimiento de las ganancias del día 1 cuando los valores razonables son del ‘nivel 3’. Y en el reciente IFRS 17 para la contabilidad del contrato de seguros, las ganancias del día 1 son reconocidas como pasivo por el margen contractual del servicio y solo incluidos en utilidad y pérdida durante la vida del contrato. Diferir las ganancias del día 1 es aplicado independiente de qué tan valiosos puedan ser esos contratos y el valor presente neto positivo que pueda resultar.

En nuestro artículo acerca del reciente debate en relación con la plusvalía positiva, nosotros argumentamos que la plusvalía principalmente surge de diferentes bases para la medición de los negocios comparada con la contabilidad de activos y pasivos, y que el mejor enfoque para la contabilidad de la plusvalía puede ser eliminarlo contra patrimonio más que reportarlo como un activo. Nosotros pensamos que el mismo enfoque para la plusvalía negativa sería mejor que el reconocimiento como utilidad inmediata.

Perspectivas para los inversionistas

La plusvalía ampliamente refleja una diferencia entre el interés del accionista a la fecha de adquisición en los negocios valuados y el valor de los activos y pasivos individuales. El balance general no tiene la intención de capturar plenamente el valor del negocio.

Es el valor presente neto positivo o negativo de una combinación de negocios el que determina las ganancias o pérdidas para los accionistas de la compañía adquiriente. Los deterioros de la plusvalía y particularmente las ganancias por la plusvalía negativa pueden ser un pobre indicador del valor presente neto.

Las adquisiciones que resultan en ganancias por plusvalía negativa realmente podrían reducir el valor de accionista si un VPN negativo es compensado por las diferencias de valuación de la plusvalía.

La carencia de reconocimiento de costos de reorganización y pérdidas futuras como un pasivo en la asignación del precio de compra puede ser un factor importante en la creación de plusvalía negativa. Como resultado, las ganancias por plusvalía negativa pueden ser compensadas por pérdidas en períodos subsiguientes.

En la presentación de reportes financieros es raro encontrar ganancias por diferencia en la valuación en el día 1 reconocidas como una utilidad inmediata. Nosotros cuestionamos la utilidad que para los inversionistas tiene incluir en utilidad y pérdida las ganancias por plusvalía negativa.

[1] El valor razonable es usado como una medida del precio efectivo pagado por cada activo y pasivo. Para los activos que son medidos al costo, el valor razonable a la fecha de adquisición se convierte en la base de costo para usar en el futuro.

[2] Uno de los problemas para los inversionistas que intentan entender los efectos del estado financiero de las combinaciones de negocios es la carencia de desagregación en las revelaciones de la asignación del precio de compra. De acuerdo con nuestro punto de vista, ayudaría si las compañías estuvieran requeridas a identificar por separado los ajustes hechos a cada activo y pasivo, y analizar esos ajustes entre las diferencias del valor razonable y otros efectos, tales como las diferencias en la política de contabilidad y el impuesto diferido. Por ejemplo, el ajuste del valor razonable del activo neto que se muestra en la tabla abajo es luego del reconocimiento del pasivo tributario diferido de $3.3bn. las revelaciones parecen sugerir que todo esto surge a causa de los ajustes del valor razonable de la adquisición, pero nosotros no pudimos conciliar esto.

[3] Algunos comentaristas sugieren que, dado que el valor del activo neto en el balance general a menudo es muy diferente del valor del negocio, esto tiene que señalar una deficiencia en la presentación de reportes financieros. Si bien es cierto que muchos activos (particularmente intangibles) son omitidos del balance general y hay argumentos válidos para extender el reconocimiento del activo, nosotros no pensamos que el objetivo de la presentación de reportes financieros deba ser reflejar todo el valor del negocio en el balance general. Los negocios son fundamentalmente diferentes de una colección de activos y pasivos individuales.