La profesión de la sostenibilidad

Hay expectativa por el aseguramiento de la sostenibilidad

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - La profesión de la sostenibilidad. Hay expectativa por el aseguramiento de la sostenibilidad

Video introductorio

Los datos de la sostenibilidad necesitan ser asegurados en la misma extensión que los datos financieros.

La profesión del aseguramiento de la sostenibilidad no es la misma profesión de los contadores / auditores, así estos últimos puedan hacer parte, junto con profesionales de otras disciplinas, de la profesión del aseguramiento de la sostenibilidad. De esto tienen claridad suficiente tanto la directiva CSRD como el ISSA 5000.

Hay una entusiasta expectativa por el aseguramiento de la sostenibilidad. Si bien en ello se reconoce un rol para la profesión contable (¡Auditores de estados financieros!), tal rol no es exclusivo y compite con muchos otros profesionales, algunos de los cuales no tienen experiencia en auditoría ni en aseguramiento, pero llevan ventajas importantes en los terrenos de la sostenibilidad y el cambio climático.

Así el aparato publicitario y promocional se esfuerce por mostrar el liderazgo de la profesión contable en el aseguramiento de los reportes de sostenibilidad, la cruda realidad muestra que las cosas son bastante diferentes.

En el presente, la fuerza que está direccionando lo relacionado con la sostenibilidad es el aumento, sin precedentes, de la regulación, principalmente en Estados Unidos y en la Unión Europea. Se está afianzando el cumplimiento y en función de ello la profesión de la sostenibilidad se está transformando desde ‘first movers’ basados-en-ciencia-o-en-activismo, hacia productora de datos auditables.

Los estándares de ISSB ‘no tienen peso’ en este contexto porque:

Realmente todavía no funciona la interoperabilidad entre los IFRS de Contabilidad y los IFRS de Sostenibilidad.

GRI todavía le lleva ventaja a SASB, particularmente en lo relacionado con la doble materialidad (financiera y del impacto).

La profesión contable/auditora no tiene reconocimiento como experta en sostenibilidad, ni como líder en sostenibilidad.

La adopción jurisdiccional de los estándares de ISSB se está dando en jurisdicciones menores – no en Estados Unidos ni en la Unión Europea.

En las líneas que sigue se hace un análisis del estado actual de la profesión de la sostenibilidad y de las expectativas acerca del aseguramiento de la sostenibilidad.

Estado actual de la profesión de la sostenibilidad

Trellis Network (anteriormente GreenBiz) acaba de publicar The State of the Sustainability Profession 2024 [El estado de la profesión de la sostenibilidad 2024]. Es el octavo reporte bienal que publican desde el año 2010, donde analizan cómo está evolucionando el rol del líder de sostenibilidad en los negocios y en el mundo. En el presente, la fuerza que se destaca es el crecimiento regulatorio y la respuesta que al mismo están danto tanto los profesionales como las organizaciones empresariales.

Para el reporte 2024 Trellis recibió especial ayuda de Weinreb Group Sustainability Recruiting, la Global Reporting Initiative y Upwork (el mercado en línea de los profesionales independientes). Su centro de atención ha estado en:

Empresas estadounidenses con ingresos ordinarios mayores a US$1 billón

La ‘sopa de estándares’ (GRI, IFRS, TCFD, CDP) aplicados voluntariamente ha dado paso a normas legalmente obligatorias [Reglas de la SEC y legislación de California, principalmente, y de la Unión Europea (Corporate Sustainability Reporting Directive (CSRD)], así como también en otros lugares.

Prácticas centradas en ESG (el reporte menciona 17 veces esta expresión), que incluyen ‘auditable ESG data’ [datos ESG auditables] (en la línea de SOA).

No menciona ISSB, IAASB, IFAC, ni ‘accountants’ [contadores].

El reporte está organizado en las siguientes secciones: (1) Aumento sin precedentes de la regulación; (2) El juego a largo plazo: la sostenibilidad está en una encrucijada; (3) Contratación y demografía; (4) Tendencias de la compensación; (5) El mercado de trabajo freelance [independientes]. Tiene, además, introducción, conclusión y un apéndice dedicado al perfil de quienes respondieron la encuesta.

La introducción da una idea bastante clara de estas cosas:

“Cuando en el año 2010 realizamos nuestra primera encuesta sobre la profesión de la sostenibilidad, la sostenibilidad era un concepto relativamente nuevo en el mundo corporativo. El rol que ahora conocemos no existía a principios del siglo. Sostenibilidad no era una profesión como tal sino una aspiración, un puñado de iniciativas para llevar a la compañía ‘más allá del cumplimiento’.

Incluso hoy, cuando publicamos el octavo reporte bianual State of the Sustainability Profession [Estado de la profesión de la sostenibilidad], el manual para los ejecutivos de sostenibilidad todavía se está escribiendo. Ya sea que usted sea nuevo en sostenibilidad o un veterano de la industria, el mundo que nos rodea está cambiando rápidamente. El aumento en la regulación en los Estados Unidos y en el extranjero está trasladando la comunicación de las actividades relacionadas-con-la-sostenibilidad de una compañía desde un ejercicio voluntario hacia un requerimiento obligatorio. Los asesores jurídicos generales y los directores financieros jefes están involucrándose más en la medida que los datos de la sostenibilidad necesitan ser asegurados en la misma extensión que los datos financieros. Nuevos roles, tal como el contralor ESG, están siendo creados para asegurar el cumplimiento regulatorio.

La profesión está en una encrucijada. El rol de la sostenibilidad no desaparecerá y en los próximos años habrá muchas más compañías contratando tales profesionales. La pregunta para la profesión es si esos trabajos estarán centrados en satisfacer los requerimientos mínimos del cumplimiento o estarán estratégicamente centrados en reducir los impactos negativos de la compañía e incrementando sus impactos positivos” [Traducción de SAMantilla]

Personalmente destaco lo siguiente:

Los datos de sostenibilidad necesitan ser asegurados en la misma extensión que los datos financieros.

Antes: una aspiración. Ahora: una profesión.

Involucramiento de la alta gerencia (incluye CEO, CFO, asesores legales generales).

Encrucijada actual: centrarse en satisfacer los requerimientos mínimos del cumplimiento, o centrarse estratégicamente en reducir los impactos negativos de la compañía e incrementando sus impactos positivos.

En la cadena de valor y en la doble materialidad está la clave. La materialidad financiera es importante, pero, ojo con la materialidad del impacto.

El The State of the Sustainability Profession 2024 es un reporte que debe ser leído y analizado en detalle. Invito al lector a que lo haga. Lo que sigue en este artículo es un resumen de lo que a mí más me gustó. Ciertamente quedan por fuera muchas cosas que pueden ser de utilidad para el lector.

El mercado de los reportes de sostenibilidad es un mercado bastante grande, de por lo menos $5.7 billones de dólares. Crecerá mucho más en la medida en que se afiancen las regulaciones y se avecina otra época de auge, principalmente liderada por el aseguramiento de la sostenibilidad.

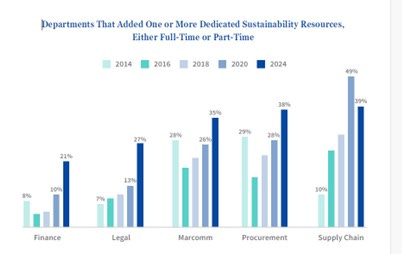

Al interior de las organizaciones, los departamentos o áreas que más están adicionando recursos, ya sea de tiempo completo o de tiempo parcial, son: finanzas, legal, comunicaciones de mercadeo, adquisiciones y cadena de suministro. La gráfica que se presenta a continuación [tomada del reporte mencionado y usada sin autorización] muestra cómo han estado evolucionando los recursos que estas áreas dedican a la sostenibilidad.

El mercado para el software de presentación de reportes ESG valía más de US$905 millones en el año 2021 y crecerá a más de US$4.34 billones para el año 2027, de acuerdo con la firma de investigación Verdantix. Esta firma también encontró que el mercado para el software de administración del carbón sobrepasó los US$340 millones en el año 2021, y se espera que en el año 2027 llegue a US$1.4 billones.

El cargo de ESG controller [contralor de ESG] es el que más se ha afianzado en los últimos dos años en más de la mitad de las compañías de Fortune 100 y está dedicado a supervisar los sistemas y procesos de datos que respaldan las revelaciones relacionadas-con-la-sostenibilidad dirigidas a los organismos regulatorios. [Nota de SAMantilla: Técnicamente a esto se le denomina control interno de las revelaciones de la sostenibilidad, es un área todavía no suficientemente explorada. No faltará quiénes digan que las estructuras de COSO ya están habilitadas para esto].

Hace dos años los consultores se habían incrementado como consecuencia de los requerimientos relacionados con la revelación de ESG. Esta necesidad ha disminuido en la medida en que más empleados de tiempo completo están siendo contratados para obtener datos que sean auditables y para la implementación de los sistemas requeridos para la presentación de reportes de datos ESG.

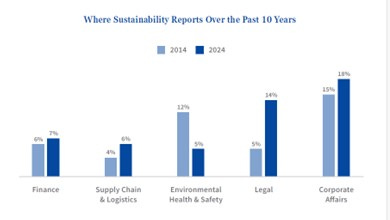

La siguiente gráfica [tomada del reporte mencionado y usada sin autorización] muestra las áreas donde se han publicado reportes de sostenibilidad en los últimos 10 años: finanzas; cadena de suministro y logística; ambiental, salud y seguridad; legal; asuntos corporativos. Las variaciones deben ser analizadas con cuidado.

El incremento de las regulaciones ha causado que varias compañías cambien sus estructuras de elaboración y presentación de reportes de sostenibilidad hacia la oficina del asesor legal general [general counsel’s office]. El departamento legal es quien asume la responsabilidad por los procesos y reportes relacionados con las revelaciones de la sostenibilidad. Algunas entidades están haciendo que los ejecutivos de sostenibilidad reporten directamente al CEO.

Hay prácticas que están en declive y/o tienden a desaparecer: (1) el establecimiento de metas públicas ambiciosas [objetivos basados-en-ciencia, índices voluntarios o revelaciones tales como los Dow Jones Sustainability Indices o el Carbon Disclosure Project (CDP)]; (2) silencio verde [greenhushing]; (3) reverdecer. Incluso la expresión ESG comienza a desaparecer, en la medida en que se afianzan los estándares de GRI y de ISSB.

En el largo plazo, la profesión de la sostenibilidad deberá resolver su encrucijada: si se queda en el cumplimiento legal [‘dormirse en los laureles y tener aspiraciones mínimas’] o si avanza hacia estar estratégicamente centrada en reducir los impactos negativos de la compañía e incrementando sus impactos positivos. Sin lugar a duda, en esto buena parte de la clave la tiene cómo se resuelva la dicotomía entre materialidad financiera (IFRS de Sostenibilidad; estándares de SASB) vs doble materialidad (legislación CSRD; estándares de GRI).

No hay duda de que habrá más compañías contratando profesionales de sostenibilidad para satisfacer las demandas de la regulación incrementada. La incorporación todavía no se ha decantado hacia trabajos internos (contratación directa) o hacia trabajos en línea (freelancers).

Los títulos de posgrado no necesariamente tienen la clave para acceder a estas oportunidades. Hay algunas áreas donde los profesionales de la sostenibilidad se pueden beneficiar de educación y entrenamiento especializados. Los programas de entrenamiento y certificación de la GRI están a la cabeza para todos los niveles en la organización. Los programas de certificación basados-en-universidades están en la siguiente línea. La certificación LEED de asociado verde es la más popular para directores y administradores.

El creciente número de mujeres en sostenibilidad es una tendencia de largo plazo, ejemplificada de mejor manera a nivel más alto, donde en el año 2024 el 63 por ciento de las vicepresidentes son mujeres.

La demanda por freelancers [independientes] crece a ritmo sostenido dada la necesidad de habilidades altamente especializadas y la experticia a nivel-de-proyecto. En las pequeñas y medianas compañías tienen la ventaja de costos más bajos. Los trabajos que más los requieren están relacionados con: escritura y creación de contenido; energías renovables y limpias; diseño gráfico y multimedia; consultoría y administración de negocios; desarrollo de web, móviles y software; ciencia y análisis de datos.

Expectativas acerca del aseguramiento de la sostenibilidad

Los datos de la sostenibilidad necesitan ser asegurados en la misma extensión que los datos financieros.

El pasado 10 de octubre de 2024 Trellis Network (anteriormente GreenBiz) publicó un artículo escrito por Leah Garden con el título de How CSRD’s 3rd-party audits will work [Cómo funcionarán las auditorías de terceros de CSRD]. Hace referencia al ‘aseguramiento de terceros’, una comprobación adicional de seguridad para que las compañías cumplan con el mandato de la Corporate Sustainability Reporting Directive (CSRD), de la Unión Europea.

Anota que:

“El mandato de la revelación corporativa de la Unión Europea, CSRD, es complicado, no tiene precedentes, y tiene muchas partes en movimiento que las compañías tienen que cumplir. Uno de ellos es el denominado aseguramiento de terceros”. [Traducción de SAMantilla]

En lo que se refiere al ‘aseguramiento de terceros’ el texto de la mencionada directiva de la Unión Europea es denso y merece un estudio específico que está fuera del alcance de este artículo[1]. De una lectura inicial pueden deducirse algunas cosas interesantes:

Usa 381 veces la expresión ‘assurance’ (aseguramiento), 10 veces ‘auditing’ (auditoría), 21 veces ‘audits’ (auditorías), 0 veces ‘accountants’, 30 veces ‘accounting’ (contabilidad), 13 veces ‘accounting standards’ (estándares de contabilidad), 2 veces ‘sustainability standards’ (estándares de sostenibilidad), 2 veces ISSB, 3 veces ‘double materiality’ (doble materialidad), 6 veces ‘materiality’ (materialidad), 0 veces ‘financial materiality’ (materialidad financiera).

La opinión de aseguramiento debe ser expresada por una persona o firma autorizada para dar una opinión sobre el aseguramiento de la presentación de reportes de sostenibilidad (Cfr. par. 20).

La profesión del aseguramiento distingue entre compromisos de aseguramiento limitado y compromisos de aseguramiento razonable. (par. 60).

Los auditores estatutarios o las firmas de auditoría ya verifican los estados financieros y el reporte de la administración. El aseguramiento de la presentación de reportes de sostenibilidad por los auditores estatutarios o por las firmas de auditoría ayudaría a asegurar la conectividad entre, y la consistencia de, la información financiera y la información de la sostenibilidad, lo cual es particularmente útil para los usuarios de la información de la sostenibilidad. Sin embargo, hay el riesgo de una concentración adicional del mercado de la auditoría, lo cual podría poner en riesgo la independencia de los auditores e incrementar los honorarios de auditoría o los honorarios relacionados con el aseguramiento de la presentación de reportes de sostenibilidad. (Par. 61).

Volviendo al artículo de Leah Garden, vale la pena resaltar la siguiente afirmación que realiza:

“Ambos estándares [de aseguramiento limitado y de aseguramiento razonable] es probable que sigan la guía del International Standard on Sustainability Assurance 5000 [Estándar internacional sobre aseguramiento de la sostenibilidad 5000], creada por la International Auditing and Assurance Standards Board. Los estándares de aseguramiento limitado se esperan que sean adoptados para el año 2026, con los estándares más detallados y de aseguramiento razonable planeados para ser de forzoso cumplimiento comenzando el 1 de octubre de 2028”. [Traducción de SAMantilla].

Recuérdese que la profesión del aseguramiento de la sostenibilidad no es la misma profesión de los contadores / auditores, así estos últimos puedan hacer parte, junto con profesionales de otras disciplinas, de la profesión del aseguramiento de la sostenibilidad. De esto tienen claridad suficiente tanto la directiva CSRD como el ISSA 5000.

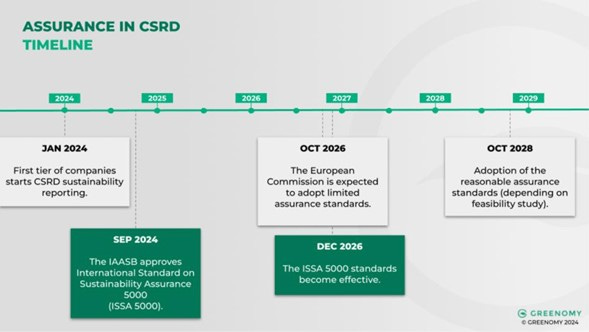

La siguiente gráfica [tomada del artículo de Leah Garden y usada sin autorización] muestra el cronograma del aseguramiento en la CSDR y su relación con el ISSA 5000:

Debe recordarse que cada Estado Miembro de la Unión Europea tiene requerimientos específicos de aprobación para el aseguramiento de la sostenibilidad, lo cual abre un espacio para que tanto las entidades como los auditores inicien su preparación (convertirse en persona o firma autorizada, capacitación de personal, desarrollo de procesos y software, etc.).

Está por verse cómo se desarrollan estas cosas fuera de la Unión Europea y en las pequeñas y medianas entidades:

Pymes sujetas a revelaciones de la sostenibilidad y Pymes prestadoras de servicios de aseguramiento de la sostenibilidad.

Si bien para las Pymes estas cosas no serán, por lo pronto, obligatorias, por el efecto cadena de valor estarán involucradas.

Es mejor anticiparse porque si no se hace ello oportunamente, cuando se intente realizar, esos mercados ya estarán ocupados.

A la fecha de escribir estas líneas, el International Standard on Sustainability Assurance 5000 (ISSA 5000) [Estándar internacional sobre aseguramiento de la sostenibilidad 5000] ha sido aprobado, si bien se espera que en diciembre de 2024 sea emitida la publicación formal, y que en enero de 2025 sea publicada una variedad de orientaciones y materiales de aplicación.

El presente es tiempo de análisis, difusión y, sobre todo, de preparación:

Tiempo en el cual no se puede perder de vista que la profesión del aseguramiento de la sostenibilidad no es la misma profesión de los contadores / auditores, así estos últimos puedan hacer parte, junto con profesionales de otras disciplinas, de la profesión del aseguramiento de la sostenibilidad.

De esto tienen claridad suficiente tanto la directiva CSRD como el ISSA 5000.

Insisto en que la clave está en cómo se entiendan la cadena de valor y la doble materialidad, algo en lo cual contadores y auditores todavía no incursionan con profundidad y celeridad.

Así el aparato publicitario y promocional se esfuerce por mostrar el liderazgo de la profesión contable en el aseguramiento de los reportes de sostenibilidad, la cruda realidad muestra que las cosas son bastante diferentes.

[1] Ojalá en un próximo artículo pueda hacer un análisis específico de este documento.

Excelente Sammy. Congratulations.