¿Las Pymes son complejas o menos complejas?

IASB no las entiende, IAASB tampoco

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - ¿Las Pymes son complejas o menos complejas? IASB no las entiende, IAASB tampoco

Las entidades pequeñas y medianas (Pymes), parece que para la International Accounting Standards Board (IASB) son complejas, pero para la International Auditing and Assurance Standards Board (IAASB) parece son menos complejas.

Digo parece porque muchos tenemos dificultades para entender qué buscan realmente con algunos proyectos relacionados:

Con la decisión de IASB de que las reglas del modelo del pilar dos (y las enmiendas al IAS/NIC 12) son relevantes para las entidades que apliquen el Estándar IFRS/NIIF de Contabilidad para Pymes, y la consiguiente adición a su plan de trabajo de un proyecto de corto-alcance de emisión de estándar para enmendar la Sección 29 Impuestos a las Ganancias del Estándar IFRS/NIIF de Contabilidad para Pymes, IASB da a entender que, por lo menos en términos de impuestos, las Pymes tienen igual complejidad que las empresas multinacionales grandes, a quienes están dirigidas las reglas del modelo del pilar dos, reglas, entre otras cosas, surgidas a partir de los desafíos tributarios derivados de la digitalización de la economía.

Con su proyecto de auditoría de entidades menos complejas, IAASB ha buscado diferenciar entre Pymes y entidades menos complejas, pero para referirse a las ‘entidades menos complejas’ ha usado la tradicional definición de ‘Pymes’ de la Organización Mundial del Comercio [World Trade Organization], y ahora está extendiendo su proyecto a la auditoría de ‘grupos menos complejos’.

Parece que la clave de la solución a estas cosas estaría en utilizar definiciones comunes de ‘entidad que reporta’ y de ‘reportes financieros de propósito general’. Pero parece que hay otros intereses, no se sabe cuáles son, y las propuestas serán finalizadas porque tienen el respaldo de los amigos. La transparencia tan requerida brilla por su ausencia.

Personalmente interpreto que se trata de dificultades de entendimiento, pero parece que quien no entiende soy yo.

Veamos algunos detalles de estas cosas. La sección final de estos comentarios es, quizás, la que más atención necesitará de parte de la profesión contable.

Revisión del estándar IFRS/NIIF de contabilidad para Pymes

IASB está llevando a cabo la segunda revisión comprensiva del, ahora, Estándar IFRS/NIIF de Contabilidad para Pymes, que tendrá como resultado la tercera edición de tal estándar.

Un proceso que avanza un poco y retrocede otro tanto.

El borrador para discusión pública de la tercera edición, así como las bases para las conclusiones y los estados financieros ilustrativos de la misma fueron publicados en septiembre de 2022 y la fecha para comentarios finalizó el 7 de marzo de 2023.

Las cartas comentario recibidas están en proceso de análisis y el estado de la revisión es actualizado constantemente. Según el plan de trabajo de IASB, se espera que en junio 2023 sea publicada la retroalimentación recibida sobre el borrador para discusión pública, si bien IASB ya ha tomado algunas decisiones tentativas.

Con la emisión de International Tax Reform — Pillar Two Model Rules (Amendments to IAS 12) [Reforma tributaria internacional – Reglas del modelo del pilar dos (Enmiendas al IAS/NIC 12)], IASB adicionó a su plan de trabajo Amendments to the IFRS for SMEs Accounting Standard—International Tax Reform—Pillar Two Model Rules [Enmiendas al Estándar IFRS/NIIF de Contabilidad para Pymes – Reforma tributaria internacional – Reglas del modelo del pilar dos] que busca considerar las posibles enmiendas a dicho estándar:

IASB planea publicar el borrador para discusión pública de las enmiendas propuestas a la Sección 28 Impuestos a las ganancias del Estándar IFRS/NIIF de Contabilidad para Pymes en el segundo trimestre de 2023.

Lo curioso es el argumento de respaldo para esta decisión: las reglas del modelo del pilar dos (y las enmiendas al IAS/NIC 12) son relevantes para las entidades que aplican el Estándar IFRS/NIIF de Contabilidad para Pymes.

IASB da a entender que, por lo menos en términos de impuestos, las Pymes tienen igual complejidad que las empresas multinacionales grandes, a quienes están dirigidas las reglas del modelo del pilar dos, reglas, entre otras cosas, surgidas a partir de los desafíos tributarios derivados de la digitalización de la economía.

Difícil que una Pyme entienda estas cosas y pueda implementarlas de la manera adecuada en función de los inversionistas, en particular, y de sus otros stakeholders, en general.

Si bien las enmiendas realizadas al IAS/NIC 12 y las enmiendas propuestas a la Sección 28 Impuestos a las ganancias del Estándar IFRS/NIIF de Contabilidad para Pymes son, principalmente, unas excepciones a los requerimientos de que la entidad reconozca y revele información acerca de activos y pasivos tributarios diferidos relacionados con los impuestos a las ganancias del pilar dos de la OECD, y unos requerimientos específicos de revelación, para las Pymes puede significar un esfuerzo (¿Cómo exceptuar lo que no está obligada?) cuyo alcance todavía está por definirse. IASB dice que ello es relevante para las pymes, pero esa relevancia no es clara.

Materias relacionadas-con-el-clima

Para ayudar a enredar a las Pymes, la Fundación IFRS publicó un material educativo sobre materias relacionadas-con-el-clima en los estados financieros de las Pymes. Agrego yo: estados financieros preparados en el contexto de la segunda edición del Estándar IFRS/NIIF de Contabilidad para Pymes porque la tercera todavía no ha sido finalizada. Aunque oficialmente está basado en el borrador para discusión pública de la tercera edición del estándar.

No es un documento oficial de IASB, por lo tanto, no tiene carácter de obligatorio.

Lo curioso de esto es que, como se refiere a materias relacionadas-con-el-clima, de alguna manera direcciona la implementación del IFRS/NIIF S2 en las Pymes, pero guarda silencio en relación con el IFRS/NIIF S1 (revelaciones financieras relacionadas-con-la-sostenibilidad). Tampoco hace referencia a la interrelación entre los Estándares IFRS/NIIF de Contabilidad y los Estándares IFRS/NIIF de Revelaciones de la Sostenibilidad.

El documento en mención tiene por título Effects of climate-related matters on financial statements prepared in accordance with the IFRS for SMEs Accounting Standard [Efectos de materias relacionadas-con-el-clima en estados financieros preparados de acuerdo con el Estándar NIIF de Contabilidad para Pymes]. Fue publicado en mayo de 2023 como material educativo basado en el borrador para discusión pública de la tercera edición del estándar.

IAS Plus lo ha presentado de la siguiente manera:

La Fundación IFRS ha lanzado una publicación que muestra cómo los requerimientos existentes en el IFRS/NIIF para Pymes requieren que las compañías consideren materias relacionadas-con-el-clima cuando su efecto sea material para los estados financieros.

La publicación se basa en similar material educativo relacionado con los IFRS/NIIF Plenos publicado por la Fundación IFRS en noviembre de 2020 y también considera la retroalimentación recibida sobre el borrador para discusión pública IASB/ED/2022/1 Tercera edición del Estándar de Contabilidad IFRS/NIIF para Pymes.

La publicación principalmente consta de una lista no-exhaustiva de ejemplos que ilustran cuándo el IFRS/NIIF para Pymes puede requerir que las compañías consideren los efectos de materias relacionadas-con-el-clima en la aplicación de los principios en una serie de secciones:

· Sección 3 Presentación del estado financiero

· Sección 8 Notas a los estados financieros

· Sección 11 Instrumentos financieros básicos

· Sección 17 Propiedad, Planta y Equipo, y Sección 18 Activos intangibles diferentes a plusvalía

· Sección 21 Provisiones y contingencias

· Sección 27 Deterioro del valor de los activos

· Sección 28 Impuestos a las ganancias

[Traducción de SAMantilla]

Si bien esta publicación es importante y puede ayudar, debe recordarse que la International Sustainability Standards Board (ISSB) todavía no tiene un proyecto de Estándar IFRS/NIIF de Revelaciones de la Sostenibilidad para Pymes.

Entidades menos complejas

Por los lados de IAASB lo relacionado con las Pymes genera muchos interrogantes.

Hay un proyecto que busca desarrollar un nuevo estándar para las auditorías de entidades menos complejas.

Tiene por título ISA on Auditing for Audits of Financial Statements of Less Complex Entities [Oficialmente traducida como: “Norma internacional de auditoría para auditoría de estados financieros para entidades menos complejas propuesta”], su consulta pública se inició en julio de 2021 y estuvo abierta hasta el 31 de enero de 2022.

Entidades menos complejas, como término técnico que sea operativo, no convence. Sin embargo:

IAASB no quiere utilizar ni el término ‘Pymes’, ni el de ‘entidad que reporta’.

Para las ‘entidades menos complejas’ usa la misma definición de Pymes.

Si bien busca que se reduzca el riesgo de divergencia jurisdiccional mediante orientar la consistencia y la comparabilidad global, se aferra a que sean las distintas jurisdicciones las que en últimas definan cuáles van a ser sus entidades menos complejas.

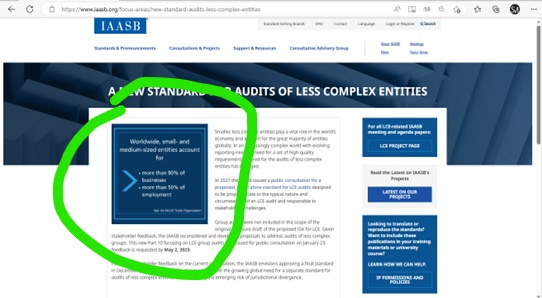

La siguiente gráfica, que es un pantallazo del sitio web de IAASB muestra claramente la cita que IAASB hace de la Organización Mundial del Comercio [World Trade Organization]:

Mundialmente, las entidades de tamaño pequeño y mediano representan:

· Más del 90% de los negocios

· Más del 50% del empleo

Si bien el período para comentarios finalizó el 31 de enero de 2022, la retroalimentación recibida solicitó reconsiderar y desarrollar propuestas para abordar las auditorías de grupos menos complejos. En consecuencia, IAASB propuso, en enero 2023, una nueva Parte 10 para el estándar propuesto, centrándolo en las auditorías de grupos de entidades menos complejas:

La retroalimentación es solicitada para el 2 de mayo de 2023.

Además de la propuesta sobre auditoría de grupos, IAASB está consultando en relación con la autoridad del estándar propuesto, el enfoque para los requerimientos proporcionales para las entidades menos complejas y revisiones a otras partes.

IAASB realizará la próxima discusión en junio de 2023 con la intención de analizar el borrador completo del estándar propuesto, excluyendo la parte 10. Prevé aprobar el estándar final en diciembre de 2023, manteniendo su promesa de que:

Cuando sea finalizado, el estándar dará satisfacción a la creciente necesidad global de un estándar separado para las auditorías de entidades menos complejas, al tiempo que reducirá el riesgo emergente de divergencia jurisdiccional. [Traducción de SAMantilla]

¿Qué pasó con separación IAASB e IESBA de IFAC?

El 27 de marzo de 2023 fue anunciada la creación de la International Foundation for Ethics and Audit (IFEA) para fortalecer la independencia del sistema de emisión del estándar:

Fue constituida como una organización sin-ánimo-de-lucro que apoya la emisión del estándar internacional, de alta calidad, en ética, auditoría, y aseguramiento, en el interés público.

Cumple su misión mediante sus dos juntas de emisión del estándar: la International Auditing and Assurance Standards Board (IAASB) y la International Ethics Standards Board for Accountants (IESBA).

Desde el año 2003 IAASB e IESBA han dirigido un proceso independiente de emisión del estándar. Las nuevas reformas y estructura de gobierno tienen la intención de reforzar su independencia mediante una estructura legal y un proceso de nominación bajo la PIOB, que sea independiente y separado de la profesión contable, esto es, de IFAC.

Si bien serán independientes de IFAC (¡La profesión contable!), mediante acuerdos de propiedad intelectual y nivel de servicio, IFAC continuará teniendo los derechos de propiedad intelectual y administrará las solicitudes de traducción y reproducción.

Agrego yo:

¡Independencia de la emisión de los estándares, pero dependencia en la propiedad de los estándares! ¡Que vivan las Normas!

Parece que hay otros intereses, no se sabe cuáles son, y las propuestas serán finalizadas porque tienen el respaldo de los amigos.

La transparencia tan requerida brilla por su ausencia.

Ciertamente estas cosas están muy frescas y no se puede dudar de las buenas intenciones. Habrá que esperar cómo evolucionan.

Recontextualización de la implementación de los estándares

Mientras ello ocurre, si es que ese decantar llega a lograrse, a nivel global, se están dando transformaciones importantes que hacen necesario revisar qué está pasando en las grandes ligas:

Las decisiones del G7, publicadas el 22 mayo de 2023, son bastante amplias y complejas.

No se pueden reducir a que apoyan el trabajo de la ISSB y la emisión de los estándares que ésta tiene en proceso de finalización (S1 y S2). Resaltan el compromiso del G7 para con las revelaciones globales de sostenibilidad. Leyendo el comunicado completo, debe recordarse que la insistencia está puesta en que resalta “la necesidad de estructuras/marcos que sean globalmente interoperables”. Los estándares aislados no tienen cabida porque no ofrecen soluciones reales.

Los análisis previos a la mencionada reunión del G7 ya alertaban acerca del nuevo consenso que se estaba gestando. Véase, por ejemplo, el análisis que Kate Mackenzie y Tim Sahay publicaron el 18 de mayo de 2023 con el título de A New Foreign Policy.

La profesión contable deberá estar atenta a cómo ello conduce a una recontextualización de la implementación de los Estándares Internacionales IFRS/NIIF de Contabilidad e IFRS/NIIF de Revelaciones de la Sostenibilidad, así como los estándares internacionales ISA/NIA de auditoría y de aseguramiento. Hay caminos despejados, pero será necesario transitar caminos nuevos.

Para las Pymes estas cosas no son menos fáciles. Ojalá se solucionaran los entendimientos relacionados con su complejidad o menos complejidad.

Estándares IFRS/NIIF de Contabilidad. Un enfoque de Sostenibilidad – Por Samuel Alberto Mantilla B. – Primera edición 2022

Disponible en formato Kindle para cualquiera de sus dispositivos, puede adquirirlo en Amazon: https://mybook.to/ifrscontabilidadebook