MicroStrategy no está adoptando tempranamente la nueva contabilidad para sus Bitcoin

¿Son los grandes impuestos la razón para ello?

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por: Olga Usvyatsky[1] y Francine McKenna[2]. MicroStrategy no está adoptando tempranamente la nueva contabilidad para sus Bitcoin: ¿Son los grandes impuestos la razón para ello?

Documento original: MicroStrategy isn’t early adopting new accounting for its Bitcoin: Are big taxes the reason why? (Abril 21, 2024)

Las nuevas reglas de contabilidad para los criptoactivos se esperan incrementen los ingresos netos de Microstrategy, pero no se está sumando a ellas. ¿La utilidad adicional no vale la pena pagar un AMT [alternative minimum tax = impuesto mínimo alternativo] del 15%?

Las compañías públicas que invierten en activos digitales tales como bitcoin como una estrategia clave de negocios enfrentan desafíos en la implementación de estrategias tributarias de largo plazo. Esto porque, tal y como Francine McKenna reportó para CoinDesk en febrero de 2022, la orientación insuficiente de las autoridades tributarias y otros reguladores sobre la presentación de reportes financieros están dificultando la planeación tributaria:

“… llevó cinco años después que bitcoin fue lanzado en el año 2009 antes que las autoridades tributarias emitieran cualquier orientación sustantiva. Las multinacionales enfrentan importante incertidumbre tributaria al invertir en activos digitales, transar con criptomonedas, facilitar compras y ventas de criptomonedas y usar criptomonedas para pagar intereses”.

La nueva orientación de contabilidad para los criptoactivos, adoptada por FASB en diciembre 13, 2023, tuvo la intención de apoyar la creciente presencia de criptoactivos en los balances generales, pero, irónicamente, puede complicar el tratamiento tributario para la compañía pública que más invierte en bitcoin como modelo de negocio: MicroStrategy (Ticker: MSTR).

ASU 2023-08: Antecedentes y adopción

En diciembre 13, 2023, FASB adoptó la ASU 2023-08, que requiere que las compañías reporten ciertos activos digitales a valor razonable en el balance general, con los cambios de período-a-período en el valor razonable reportados como ingresos o pérdidas en el estado de ingresos.

Antes de la ASU 2023-08, la orientación sugirió que las compañías usaran un modelo de costo-menos-deterioro y reportaran el valor de los activos digitales al precio más bajo desde la adquisición. El deterioro no podría ser reversado aún si el precio de los activos se recuperaba. Se esperaba que el nuevo estándar fueran un desarrollo positivo para los tenedores de bitcoin dado que permite el reconocimiento tanto de ganancias como de pérdidas.

Si bien el estándar es efectivo en enero 1, 2025, la adopción temprana es permitida para cualquier período que todavía no haya sido reportado. Si el estándar es adoptado tempranamente en un período intermedio – por ejemplo, en el cuarto trimestre de 2023 – la entidad tiene que adoptar el estándar al comienzo del año fiscal que incluya el período intermedio.

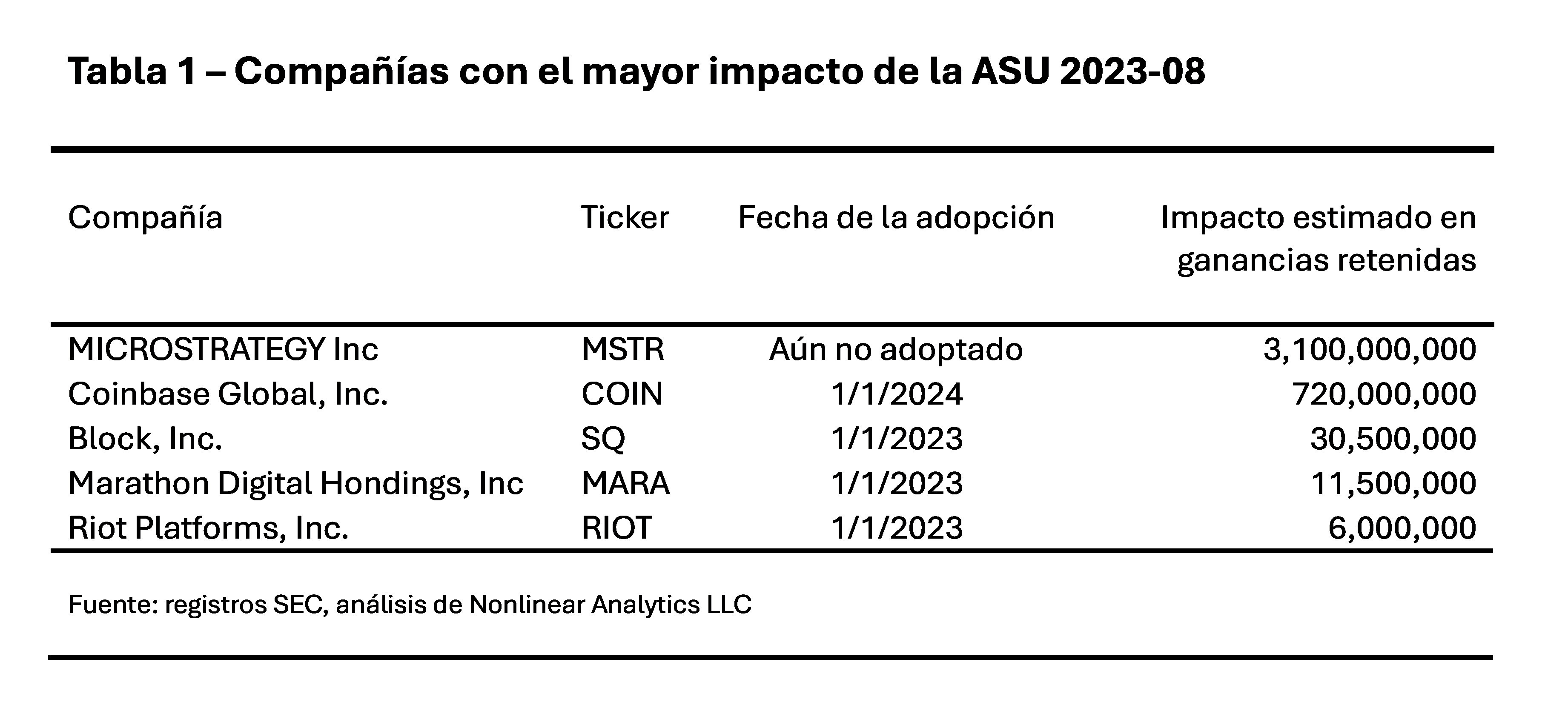

Nosotros miramos una muestra de 70 compañías que mencionaron la ASU 2023-08 en sus reportes anuales para el año fiscal 2023. Las estadísticas clave son:

Número de compañías evaluadas: 70

Número de compañías que adoptaron tempranamente el estándar: 23

Número de adoptadores tempranos que reconocen un impacto acumulado en ganancias retenidas: 14

Número de compañías que no adoptaron tempranamente, pero señalaron que el estándar puede tener un impacto en ganancias retenidas: 3

La tabla que se presenta a continuación refleja las principales cinco compañías con el mayor impacto anticipado en ganancias retenidas.

MicroStrategy y las implicaciones tributarias de la ASU 2023-08

Se esperaba que MicroStrategy fuera uno de los principales beneficiarios de la nueva regla porque, de acuerdo con Bloomberg, la compañía tenía $14 billones [14 mil millones de dólares] en bitcoin – o más del 1% de todos los bitcoins que alguna vez se emitirán. En una entrevista con Bllomberg realizada en febrero 6, 2024, Lance Vitanza, analista de Cowen, escribió que consideraba que la adopción temprana del nuevo estándar sería de interés para MicroStrategy:

“Pienso que sería de los mejores intereses de la compañía, pienso que deberían adoptar de inmediato”, dijo Vitanza. “Lucharon por eso, así que ¿por qué no hacerlo?”

Sorprendentemente, a enero 1, 2024, MicroStrategy no había adoptado el nuevo estándar (añadido el énfasis):

Actualmente la Compañía está evaluando la adopción temprana de la ASU 2023-08 y las potenciales implicaciones de las ganancias y pérdidas del valor razonable no-realizadas en relación con el cambiante panorama tributario global. Si la compañía adoptara esta orientación durante el año 2024, estima que el saldo inicial de ganancias retenidas para el año 2024 se incrementaría en aproximadamente $3.1 billones [3.1 mil millones de dólares].

Adicionalmente, MicroStrategy fue la única compañía de nuestra muestra que mencionó las implicaciones tributarias como un potencial riesgo de la ASU 2023-08. La sección de factores de riesgo proporciona más contexto:

Estados Unidos también promulgó la Inflation Reduction Act of 2022 (“IRA”) en agosto de 2022. La IRA aplica a los años tributarios que comiencen después de diciembre 31, 2022, e introduce un 15% de impuesto mínimo alternativo corporativo para las corporaciones con ingresos promedios anuales del estado financiero ajustados para cualquier período consecutivo de tres años fiscales anteriores al año fiscal que excedan $1 billón [mil millones de dólares] y un impuesto especial del 1% sobre ciertas recompras de acciones hechas por corporaciones públicas negociadas en los Estados Unidos después de diciembre 31, 2022.

Sujeto a la publicación y contenido de las regulaciones finales del IRS con relación a la aplicación del impuesto mínimo y el tratamiento de las ganancias del valor razonable no-realizadas, a partir de nuestra adopción de la Accounting Standards Update No. 2023-08, Intangibles—Goodwill and Other—Crypto Assets (Subtopic 350-60): Accounting for and Disclosure of Crypto Assets (“ASU 2023-08”), podríamos estar sujetos al impuesto mínimo alternativo si, por ejemplo, experimentamos importantes ganancias no-realizadas en nuestras tenencias de bitcoin.

Si quedamos sujetos a esos nuevos impuestos según el IRA por esas o cualesquiera otras razones, podrían afectar materialmente nuestros resultados financieros, incluyendo nuestras ganancias y flujo de efectivo, y nuestra condición financiera.

¿Qué significa esto? A MicroStrategy le preocupa que las ganancias no-realizadas en las tenencias de bitcoin luego de la adopción de la ASU 2023-08 puedan causar que sus ingresos PCGA excedan el $1 billón [mil millones de dólares] por tres años consecutivos. Si esto ocurre MicroStrategy espera esté sujeta a un impuesto mínimo alternativo corporativo del 15% (“CAMT”).

Los ingresos (pérdida) neta de MicroStrategy antes de los impuestos a los ingresos por las operaciones en los Estados Unidos fueron ($157.8) millones y ($1,362.2) millones por los años 2023 y 2022, respectivamente. MicroStrategy tenía 132,500 y 189,150 bitcoins a diciembre 31, 2022, y a diciembre 31, 2023, respectivamente.

Si bien es difícil estimar el impacto tributario, sería seguro decir que, dado un fuerte incremento en los precios de bitcoin desde aproximadamente $16,500 hasta $44,000 en el año 2023, adoptar el nuevo estándar del valor razonable a enero 1, 2023, habría adicionado a la línea de resultados de 2023 de MicroStrategy varios billones en ganancias no-realizadas. Es importante observar que si bien las ganancias no-realizadas no afectan el flujo de efectivo y la liquidez, los adicionales pasivos tributarios tienen un impacto negativo en el flujo de efectivo y en la liquidez.

Por otra parte, Michael Saylor, CEO de MicroStrategy, ha declarado en más de una ocasión que está planeando adquirir más Bitcoin y mantener el activo “para siempre”:

En este momento, el IRS no ha finalizado la regla de AMT. El CAMT es solo potencialmente aplicable a las compañías con tres años consecutivos de ingresos de $1 billón. Para MicroStrategy, tales ingresos netos PCGA significativamente incrementados como resultado de ganancias no-realizadas en bitcoin implicaría un incremento importante, sostenido, en los precios de bitcoin por al menos tres años.

Pero asumamos que los precios continúan subiendo durante varios años, Saylor se adhiere a su estrategia de “comprar-y-tener-por-décadas, y el IRS adopta el impuesto CAMT del 15% al tiempo que incluye las ganancias no-realizadas en criptoactivos en los ingresos netos PCGA para propósitos del CAMT. Según este escenario, las ganancias no-realizadas continuarán acumulándose anualmente, haciendo del CAMT un costo que los inversionistas deben tener en consideración cuando evalúen los fundamentos de MicroStrategy.

MicroStrategy y su provisión para valuación tributaria

Los precios volátiles de bitcoin afectaron la planeación tributaria y la contabilidad de MicroStrategy en al menos una manera más. En el año fiscal 2022, luego de una fuerte caída en los precios de bitcoin, MicroStrategy registró una provisión adicional para valuación tributaria de $510 millones contra un saldo de $724 millones de activos tributarios diferidos. Establecer una reserva para valuación tributaria de más del 70% de sus activos tributarios diferidos implicó que MicroStrategy consideró que en el futuro no podría realizar los beneficios tributarios contra futuros pasivos tributarios. Por ejemplo, esta convicción podría haberse basado en la idea de que no esperó tener suficientes ingresos gravables futuros para utilizar los activos tributarios diferidos específicos.

Del registro 10-K por el año terminado en diciembre 31, 2022:

A diciembre 31, 2022, teníamos una provisión por valuación de $511.4 millones principalmente relacionada con nuestro activo tributario diferido relacionado con el deterioro de nuestras tenencias de bitcoin que, según nuestra estimación actual, es más probable que no será realizada. Si el valor de mercado de bitcoin continúa declinando o no podemos recuperar la rentabilidad en períodos futuros, podemos estar requeridos a incrementar adicionalmente la provisión por valuación contra nuestros activos tributarios diferidos, lo cual podría resultar en un cargo que afectaría materialmente de manera adversa los ingresos (pérdidas) netos en el período en el cual el cargo sea incurrido. En la extensión en que el valor de mercado de bitcoin aumente, podremos disminuir la provisión por valuación contra nuestro activo tributario diferido. Regularmente continuaremos valorando la realizabilidad de los activos tributarios diferidos.

Sin embargo, en el año fiscal 2023, los precios de Bitcoin se recuperaron, de manera que MicroStrategy reversó la decisión contable del año anterior y liberó la provisión por valuación.

Del registro 10-K por el año terminado en diciembre 31, 2023:

A diciembre 31, 2023, teníamos una provisión por valuación de $1.4 millones principalmente relacionada con nuestros activos tributarios diferidos relacionados con créditos tributarios extranjeros en determinadas jurisdicciones. Este es un cargo importante de la provisión por valuación a diciembre 31, 2022 de $511.4 millones. El mayor activo tributario diferido se relaciona con el deterioro de nuestras tenencias de bitcoin. Durante el año 2023, el valor de bitcoin se incrementó sustancialmente, lo cual nos permitió liberar la provisión por valuación registrada contra el activo tributario diferido por el deterioro en nuestras tenencias de bitcoin. Los cambios a la provisión por valuación contra el activo tributario diferido dependen ampliamente del cambio en el valor de mercado de bitcoin desde la anterior fecha de presentación de reporte. Si el valor de mercado de bitcoin declina o no podemos recuperar la rentabilidad en períodos futuros, podemos estar requeridos a incrementar la provisión por valuación contra nuestros activos tributarios diferidos, lo cual podría resultar en un cargo que podría afectar materialmente de manera adversa los ingresos (pérdidas) netos en el período en el cual el cargo es incurrido. Rutinariamente consideramos las acciones necesarias para preservar o utilizar los atributos tributarios. Regularmente continuaremos valorando la realizabilidad de los activos tributarios diferidos.

La orientación contable deja importante espacio para el juicio relacionado con la oportunidad del establecimiento de la provisión. Tal y como Francine McKenna reportó para CoinDesk – citando a Andrew Schmidt, un profesor asociado de contabilidad de la North Carolina State University – MicroStrategy puede que no haya necesitad0 establecer la reserva cuando los precios de Bitcoin eran altos:

Si los precios permanecen altos, la compañía puede vender bitcoin en cualquier momento para generar suficientes ingresos gravables para usar sus activos tributarios diferidos existentes.

Crear tal reserva tributaria masiva para liberarla un año después es inusual. Tal y como observamos en nuestra discusión de la liberación que Tesla hizo de la provisión por valuación tributaria, las compañías pueden ser renuentes a liberar la reserva muy pronto por miedo a que puedan necesitar restablecerla si las condiciones del negocio se deterioran.

Pero para las compañías con grandes tenencias de criptoactivos, los cambios bruscos en la provisión por valuación – provocados por la volatilidad en los precios de los criptoactivos – parece son un nuevo normal.

Coinbase, el segundo más grande tenedor de criptoactivos en nuestra muestra, tenía aproximadamente $405 millones de criptoactivos en su balance general a diciembre 31, 2023 – con un valor razonable de $1.2 billones. La Compañía tenía una provisión por valuación de $54 millones, $252 millones, y $102 millones a diciembre 31, 2021, diciembre 31, 2022, y diciembre 31, 2023, respectivamente.

De acuerdo con el registro 10-K de Coinbase, los cambios en las provisiones por valuación estuvieron principalmente relacionados con los cambios en el valor razonable de los criptoactivos:

La provisión por valuación de la Compañía a diciembre 31, 2023 fue más baja comparada con 2022 orientada por el incremento en el valor razonable de los criptoactivos tenidos durante el período de presentación de reporte. La provisión por valuación a diciembre 31, 2023 incluye provisiones principalmente relacionadas con créditos de California R&D, y pérdidas de capital realizadas y no-realizadas en criptoactivos e inversiones de Coinbase Ventures.

Volatilidad de los ingresos y presentación que no-es-PCGA

El reconocimiento de las ganancias y pérdidas de bitcoin luego de la ASU 2023-08 seguramente introducirá volatilidad importante en las ganancias trimestrales. Muy importante, las compañías – incluyendo a MicroStrategy – no podrán negar el impacto de los ingresos o pérdidas netos adicionales provenientes de ganancias o impuestos no-realizados mediante la presentación de métricas personalizadas que no-son-PCGA.

Si bien la Regulación G no aborda de manera explícita los criptoactivos, suavizar el efecto de los ingresos netos de la contabilidad del valor razonable es probable que sea prohibido.

En octubre 7, 2021, la SEC emitió una carta comentario dirigida a MicroStrategy solicitando que la compañía se abstuviera de realizar ajustes por deterioros relacionados-con-bitcoin. MicroStrategy estuvo de acuerdo con los comentarios de la SEC y modificó la presentación.

Adicionalmente, la SEC alertó contra suavizar la volatilidad de las ganancias luego de la adopción de la contabilidad del valor razonable en el contexto del estándar de las pérdidas de crédito esperadas [Current Expected Credit Losses (CECL)].

Para más discusión, vea la que Francine McKenna hace de los comentarios de la SEC específicos para los criptoactivos y el análisis de DeepQuarry sobre las cartas comentario de la SEC relacionadas con CECL, que encuentra en: New Accounting for Crypto Assets – What About Non-GAAP? [Nueva contabilidad para los criptoactivos - ¿Qué pasa con la que no-es-PGCA?].

Conozca y suscríbase a Deep Quarry, el boletín de Olga Usvyatsky. Puede verlo en:

Conozca y suscríbase a The Dig, el boletín de Francine McKenna. Puede verlo en:

[1] Olga Usvyatsky es exvicepresidente de investigación de Audit Analytics, donde lideró el desarrollo de los nuevos conjuntos de datos usados por inversionistas, reguladores, y académicos. Su trabajo fue frecuentemente citado por los medios de comunicación, incluyendo WSJ, Bloomberg, y MarketWatch. Ud. puede suscribirse a su blog Deep Quarry usando el siguiente enlace:

[2] Francine McKenna escribe, enseña, y habla acerca de auditoría, contabilidad y gobierno de la compañía pública. Ud. puede suscribirse a su blog The Dig usando el siguiente enlace: