Modelos DCF

Fecha de valuación y oportunidad del flujo de efectivo

Modelos DCF

Fecha de valuación y oportunidad del flujo de efectivo

Por The Footnotes Analyst – Modelos DCF: Fecha de valuación y oportunidad del flujo de efectivo

Documento original: DCF models: Valuation date and cash flow timing [17/03/2025]

Uno de los errores que a menudo encontramos cuando revisamos modelos DCF se refiere a los ajustes de la fecha de valuación y de la oportunidad de los flujos de efectivo. Si bien el efecto puede no siempre ser material, realizar esos ajustes de manera equivocada menoscaba la credibilidad de las valuaciones del DCF.

Nosotros explicamos la aplicación correcta de los ajustes de la fecha de valuación, las cantidades necesarias para el puente empresa a capital, y cómo aplicar valores para derivar objetivos del precio a 12 meses. También proporcionamos un modelo descargable para ilustrar esos diferentes elementos del DCF.

La mayoría de las valuaciones del DCF involucra pronósticos de los flujos de efectivo anuales, comenzando con el primer período contable proyectado que termina dentro de los 12 meses siguientes a la fecha de la valuación. Sin embargo, la fecha de la valuación probablemente se encontrará en algún momento de ese período contable, o incluso un año después si el ‘precio objetivo’ es un valor futuro de 12 meses, tal y como es aplicado comúnmente por los analistas.

Para producir correctamente un valor en la fecha deseada usted debe considerar lo siguiente:

Si es apropiado usar el descuento a mitad de año, y cómo aplicar esto en la práctica.

Cómo permitir flujos parciales del año y ajustar el valor a la fecha de valuación (actual).

Qué valores deben ser usados para la deuda neta y otros elementos del puente de empresa a capital; si al comienzo (o al final) del ‘año 1’ o la fecha actual de la valuación.

Cómo ‘avanzar’ el valor del DCF para derivar el precio objetivo futuro a 12 meses.

No convierta las simplificaciones del modelo en errores y omisiones

Hay más de una manera para tratar esos problemas y aún así obtener la respuesta correcta; sin embargo, es importante ser consistente para evitar problemas de omisiones o de doble conteo. Recuerde que todos los modelos involucran simplificaciones y compromisos; es imposible factorizar en ellos todos los fenómenos del mundo real. Ud. necesita ser suficientemente sofisticado y comprensivo para derivar valores realistas, sin modelar detalle innecesario que sea improbable que mueva el dial de su valuación.

Los ajustes de la fecha de valuación pueden no ser la parte más importante de la valuación del DCF. No obstante, consideramos que siempre es importante conseguir que esos aspectos de su modelación sean correctos para incorporar credibilidad a sus modelos y evitar preguntas incómodas de su jefe o de sus clientes en relación con la validación y consistencia del modelo.

Descuento de mitad o de final de año

Considerando que los flujos de efectivo son generados continuamente durante un período y que están disponibles para distribución (o para el reembolso de deuda) a partir del punto recibido, nosotros pensamos que el descuento de mitad de año es apropiado. Por consiguiente, para llegar al valor presente en el año 0 (el comienzo del año 1, el primer período pronosticado) el flujo de efectivo del primer año debe ser descontado por 0.5 años, etc.

Cuando se usa el cálculo de perpetuidad creciente para un valor terminal al final del período explícito de pronóstico, dividir el flujo de efectivo en el primer período terminal por la tasa de descuento menos el crecimiento producirá un valor un año antes. Si se aplica el descuento de mitad de año, es importante recordar que este valor es, por no tanto, no realmente al final del período explícito de pronóstico.

Por ejemplo, en el caso de un pronóstico explícito a 5 años, el valor terminal a perpetuidad creciente típicamente es calculado como FCF6 / (WACC – g), donde FCF6 es el flujo de caja pronosticado en el primer período terminal que se espera crezca subsiguientemente al g% p.a.. Sin embargo, con el descuento de mitad de año lo anterior produce un valor al año 4.5 y no al año 5, como a menudo se asume.

Sin embargo, si para el valor terminal se usa un enfoque de múltiplo de salida, donde el EBITDA del año 6 pronosticado (por ejemplo) es multiplicado por un múltiplo de salida basado en compañías comparables, esto produciría un valor al final del año 5.

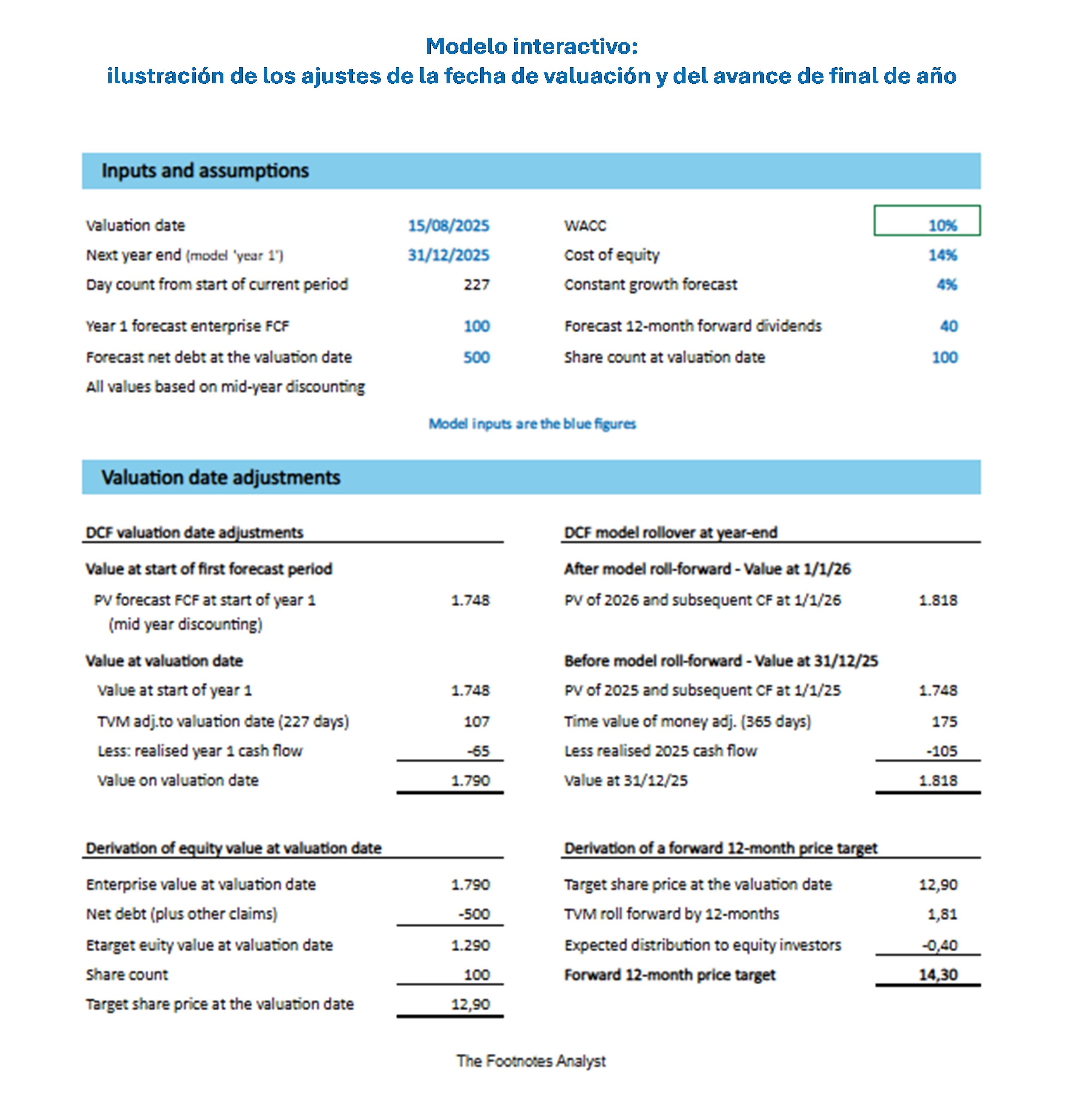

Ajustes de la fecha de valuación actual

El descuento de mitad de año de los flujos de efectivo comenzando con el período contable actual (año 1) produce un valor presente al comienzo de ese período, usualmente referido como año 0. Sin embargo, esto es probable que sea antes de la fecha de valuación actual.

Descuente para el ‘año 0’ y luego avance a su fecha de valuación

Un enfoque que a veces vemos para resolver esto es usar un flujo de efectivo del año parcial para el año 1 y descontar este y los flujos de caja subsecuentes hasta la fecha de valuación y no al comienzo del año. Sin embargo, nuestro enfoque preferido es descontar los flujos de efectivo de todo el año hasta el año 0 y luego avanzar el valor del año 0 hasta la fecha actual.

Cuando se usa nuestro valor de empresa recomendado para el DCF, este avance podría ser hecho a nivel del EV (i.e. antes de aplicar el puente de empresa a capital) o alternativamente hacerlo directamente al precio objetivo de la acción derivado del DCF. Esta elección afecta entonces la oportunidad de los ajustes del puente. Nosotros recomendamos que este sea el año 0 del valor de empresa que es avanzado hasta la fecha de valuación, y que el puente de empresa a capital sea hecho en esta fecha. Este enfoque hace más fácil correctamente incluir los cambios de valor por otros reclamos de financiación e inversiones de no-operación después de la fecha del último balance general.

Para avanzar un valor de empresa objetivo, incremente el valor para reflejar una liquidación anual parcial del descuento y reducir el valor por la cantidad del flujo de efectivo ya recibido.

Si Ud. usa un enfoque de flujo de efectivo libre de capital entonces el mismo cálculo aplica al precio de acción objetivo, excepto que la tasa de avance es el costo del capital y el flujo de efectivo libre de capital fraccional es deducido.

Oportunidad del puente empresa a capital

Si el avance hasta la fecha de valuación actual es realizado con relación al valor de empresa, el puente empresa a capital también tiene que ser realizado a la misma fecha. Esto significa que la cantidad clave de la deuda neta debe ser la deuda neta estimada a la fecha de valuación, después de tener en cuenta el flujo de efectivo libre pronosticado generado desde el comienzo del primer año pronosticado hasta la fecha de valuación.

La deuda neta puede ser avanzada de igual manera que cualquier otro valor mediante incrementar la deuda por acrecentamiento de intereses y reducirla para permitir el flujo de efectivo libre de empresa. Sin embargo, algunas veces parte del flujo de efectivo libre de empresa puede ser usado para comprar inversiones (o ser afectado por cambios en otros elementos incluidos en el puente empresa a capital).

Incluya el valor razonable de las inversiones y reclamos a la fecha de valuación

Un enfoque alternativo es interpolar la deuda neta pronosticada entre la apertura y el cierre del año 1 con el supuesto de que cualquier cambio se distribuya uniformemente durante el período. Claramente, ninguno de esos enfoques será completamente exacto. Use su juicio para identificar qué es suficientemente bueno para el propósito de su valuación.

Los elementos incluidos en el puente empresa a capital deben ser medidos a valor razonable y no al valor en libros[1]. Es el valor razonable a la fecha de valuación lo que importa y no el del comienzo del período contable actual. Esta es una de las principales razones por las cuales consideramos que es mejor avanzar el EV objetivo desde el comienzo del año hasta la fecha de valuación antes de aplicar el cálculo del puente de empresa a capital. Si bien el valor razonable es requerido para todos los componentes del puente de empresa a capital, preste particular atención a las inversiones y a los intereses no controlantes donde el valor puede fluctuar de manera importante, a menudo dependiendo de los cambios en los mercados de capital.

Precio objetivo de la acción a 12 meses a futuro

Después de aplicar el puente de empresa a patrimonio en la fecha de valuación, se obtiene el valor de capital objetivo. Si hay en circulación instrumentos de capital diferentes a acciones comunes (ordinarias), entonces el valor razonable atribuible a esos otros reclamos de capital tiene que ser tenido en cuenta antes de derivar el precio objetivo de la acción. Algunas veces, es suficiente simplemente dividir por el recuento de las acciones diluidas. Aunque, tal y como explicamos en nuestro artículo ‘The diluted EPS calculation is 50 years out of date’, esto a menudo fallará en de manera correcta permitir el impacto de los derivados de capital. Si las opciones y convertibles son materiales, nosotros pensamos que el puente de empresa a capital debe incluir el valor razonable de cada reclamo de capital accionario no-común, y que el conteo de acciones básicas (más que la contabilidad de acciones diluidas) es usado para derivar el precio objetivo de la acción.

Los objetivos del precio a menudo son un valor del DCF avanzado por 12 meses

Muchos análisis de los precios objetivos no son el valor estimado a la fecha actual sino un valor objetivo en el tiempo de 12 meses. Obviamente, el precio real a esa fecha depende de la compañía y de los desarrollos del mercado durante el siguiente año. El objetivo a 12 meses es el precio esperado, asumiendo que no haya tales cambios y asumiendo que el mercado tiene el mismo punto de vista en relación con los prospectos futuros y el riesgo, tal y como son factorizados en la valuación del DCF.

El objetivo del precio a futuro a12 meses puede ser obtenido mediante el mismo avance explicado arriba, pero aplicado al precio de la acción, más que al valor de la empresa; esto significa capitalizar el costo del capital [cost of equity (COE)] y deducir los dividendos esperados.

Avance su modelo

Uno de los beneficios de tener un enfoque robusto para los ajustes de la fecha de valuación es que cuando su modelo avanza en un año (de tal manera que el antiguo año 1 desaparece y el año 2 se convierte en el año 1, etc.) su precio objetivo no debe cambiar. En otras palabras, el valor en el 31 de diciembre es el mismo que el valor el 1 de enero. Esto porque el ajuste de la capitalización a la fecha de valuación, y la deducción del flujo de efectivo realizada a la fecha, es la misma que la valuación sin el flujo de efectivo de ese año y descontando por un año menos. En nuestro modelo ilustrativo que aparece a continuación, mostramos cómo funciona el avance del modelo, y también ilustramos los otros ajustes que describimos arriba. Tal y como ocurre con todos nuestros modelos, este es descarga gratuita.

Puede descargar el modelo haciendo clic aquí, o utilizando el siguiente enlace: https://www.footnotesanalyst.com/dcf-valuation-date-and-cash-flow-timing/

Más ayuda con la valuación del DCF, de parte de The Footnotes Analyst

Hemos escrito muchos artículos sobre diferentes aspectos del flujo de efectivo descontado [discounted cash Flow (DCF)], la mayoría de ellos con modelos interactivos que los acompañan. Aquí hay algunos que usted puede encontrar útiles:

DCF y pasivos de arrendamiento

En nuestro artículo ‘DCF valuation models” Have you updated for IFRS 16?’ explicamos dos enfoques para tratar los pasivos de arrendamiento y los gastos relacionados en un modelo de DCF del flujo de efectivo libre de empresa. Este artículo, y el modelo interactivo que le acompaña, ha sido uno de nuestros más leídos y descargados hasta la fecha.

DCF y valores terminales

En ‘DCF terminal values: Returns, growth and intangibles’ y el artículo relacionado ‘DCF terminal values: Using the right exit multiple’ explicamos 5 enfoques diferentes para tratar el problema de la estimación del valor al final de un período explícito de pronóstico. Usar un crecimiento a perpetuidad constante simple en el flujo de efectivo libre puede no siempre ser el mejor enfoque.

DCF y pasivos de pensión

En ‘DCF and pensions: Enterprise or equity cash flow?’ explicamos cómo un esquema de pensión de beneficio definido puede afectar los modelos DCF y cómo asegurar la consistencia de los ajustes de los flujos de efectivo, la tasa de descuento y el puente de empresa a capital. En total hay 4 métodos que funcionarán – nosotros demostramos cada uno y explicamos nuestra preferencia.

DCF y el escudo tributario de la deuda

Un factor que impacta el valor, y es tratado de manera diferente en enfoques alternativos al DCF, es el escudo tributario que surge de la deducibilidad tributaria de los intereses de deuda. En ‘DCF valuation: Financial leverage and the debt tax shield’ explicamos las diferencias entre (y conciliamos) los enfoques del flujo de efectivo descontado, el flujo de efectivo de empresa descontado y el valor presente ajustado [adjusted present value (APV)] para la valuación del DCF.

Perspectivas analíticas provenientes del análisis del valor del DCF

En ‘Analytical insights from DCF value analysis’ mostramos cómo el valor del DCF puede ser desagregado para revelar las fuentes de la creación de valor y explicamos cómo esto puede ser usado para refinar los inputs del modelo.

Beta de capital y el costo del capital

En la mayoría de los modelos de valuación del DCF, el riesgo y la tasa de descuento se basan en el comúnmente usado Capital Asset Pricing Model. En ‘Calculating and analysing the drivers of equity beta’ explicamos por qué usted debe hacer más que solo ver la beta de capital dada por un proveedor de datos, y proporcionamos un modelo analítico interactivo que está vinculado con los datos del precio de la acción disponibles en Excel.

En la página ‘Analytical Models’, en el sitio web de The Footnotes Analyst, Ud. puede tener acceso a todos los modelos interactivos que destacamos en nuestros artículos

Perspectivas para los inversionistas

Usen descuento de mitad de año, pero tengan cuidado en obtener el valor terminal correcto – el período de descuento para un valor terminal depende de si Ud. usa un enfoque de crecimiento constante o de múltiplo de salida.

Descuenten los flujos de efectivo y el valor terminal al comienzo del año 1 y luego avancen hasta la fecha de valuación actual.

Cuando usen un modelo DCF del flujo de efectivo libre (tal y como recomendamos) apliquen el puente de empresa a capital en la fecha de valuación. Esto significa ajustar la deuda neta de apertura por los efectos del flujo de efectivo realizado a la fecha de valuación y usando inversión y otros valores del componente de EC en la misma fecha de valuación.

Si los ajustes del descuento y de la fecha de valuación son correctos Ud. debe encontrar que, cuando el modelo avanza a un año al final del año contable, no hay cambio para su valor objetivo del DCF.

[1] Este es uno de los errores que resaltamos en nuestro artículo ‘Enterprise value: Calculation and mis-calculation’.