¿NIIF para Pymes (3ª ed.) o NIIF 19?

Una competencia muy fuerte cuando las pymes son subsidiarias

Samuel Mantilla - ¿NIIF para Pymes (3ª ed.) o NIIF 19? Una competencia muy fuerte cuando las pymes son subsidiarias

Hay ‘euforia’ entre los contadores latinoamericanos por la emisión de la 3ª. edición de la NIIF para Pymes.

Si bien tal edición era ampliamente esperada, contiene una alineación tardía y no hay seguridad de un proceso que permita mantenerla alineada. Incorpora un enfoque de alineación, dejando a un lado el de simplificación que se había incorporado con la 1ª. edición emitida en 2009.

Lo que no se puede dejar a un lado es que la NIIF 19 (emitida en 2024), en el fondo, retomó el enfoque de simplificación y se constituye, de acuerdo con mi entender, en la mejor alternativa frente a la NIIF para Pymes. Si se trata de escoger qué sistema debe llevar una entidad consolidada (subsidiaria) es más práctica la NIIF 19 porque permite tener el mismo sistema de la matriz (NIIF Plenas) sin todas las revelaciones asociadas con las NIIF Plenas. Una competencia muy fuerte cuando las pymes son subsidiarias.

Una pregunta que busca respuesta

Ud. como experto en NIIF, con especialización, certificación y/o diplomado en NIIF, ¿qué le recomienda a una Pyme que es subsidiaria: aplicar la 3ª. edición de la NIIF para Pymes o la NIIF 19?

Si es una Pyme que no es subsidiaria, ¿cuál de esos estándares le recomienda implementar? ¿Uno que le abra caminos para ser subsidiaria u otro que la mantenga como tal?

Esa pregunta la encuentra en el siguiente video (1 minuto, 42 segundos):

Publicación bienvenida

Fue publicada (¡Por fin!) la tercera edición del Estándar IFRS/NIIF de Contabilidad Para Pymes, fruto de la segunda revisión comprensiva (integral).

Lo que no le cuenta la publicidad oficial es que:

1. Técnica y financieramente genera diferencias importantes, ‘en contra’ de las Pymes

2. Tiene una competencia muy fuerte con el IFRS/NIIF 19 que, en la práctica, será una mejor alternativa en términos de costo-beneficio y de efectividad para la consolidación

3. Su implementación dependerá de la ‘adopción jurisdiccional’, esto es, con los cambios y ‘acomodaciones’ que las distintas jurisdicciones quieran hacerle (Cfr. P13).

4. Los requerimientos de transición son extensos y complicados.

En todo caso, es un hito importante, bienvenido, que será necesario ayudar a implementar de manera comprensiva (integral) aún en entornos regulatorios no favorables.

Una competencia muy fuerte cuando las Pymes son subsidiarias

De acuerdo con mi entender, la 3ª. edición de la NIIF para Pymes enfrentará una competencia muy fuerte de parte de la NIIF 19.

El siguiente video (9 minutos, 05 segundos) ofrece un análisis general de estas cosas:

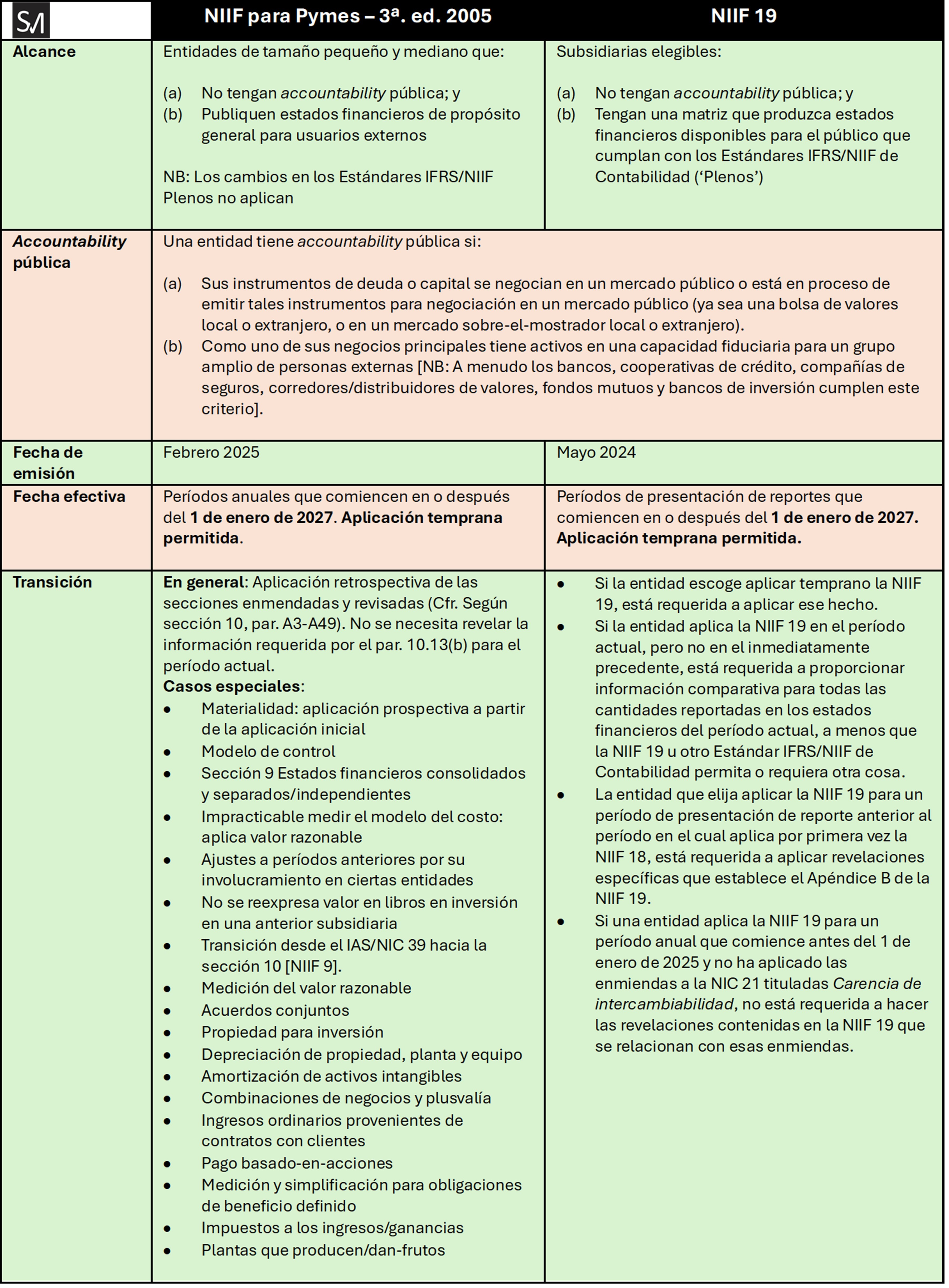

Está basado en el cuadro comparativo que se ofrece a continuación. Su lectura no es tan sencilla como parece.

La ventaja es que tienen fechas similares de implementación (1 enero 2027), aunque sería conveniente considerar la aplicación anticipada, porque si todo se deja para última hora puede que se generen más dificultades.