Pérdidas de crédito esperadas

Cuidado con el efecto del día 2

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – Pérdidas de crédito esperadas: cuidado con el efecto del día 2

Documento original: Expected credit losses: Beware the day 2 effect

Luego de la crisis financiera del año 2008, el aprovisionamiento de las pérdidas por préstamos fue cambiado para reflejar las pérdidas ‘esperadas’, más que las pérdidas ‘incurridas’. Esto hizo que las reservas por deterioro de los bancos respondieran mejor a los cambios en la calidad del crédito, pero también introdujeron un distorsionador efecto del día 2.

Según los US GAAP la mayoría de las pérdidas de crédito esperadas son cargadas a utilidad por adelantado. Este enfoque ‘prudente’ puede gustarles a los reguladores bancarios, pero puede producir métricas de desempeño que sean confusas para los inversionistas. La distorsión es mayor para los portafolios de préstamos en crecimiento, particularmente luego de adquisiciones, tal y como es ilustrado por la compra que Citizens Bank hizo de Silicon Valley Bank.

La desaparición de Silicon Valley Bank (SVB), y la adquisición de partes de sus negocios por First Citizens BankShares (Citizens Bank), ya nos ha proporcionado dos temas para discusión en The Footnotes Analyst.

En ‘Fair values and interest rate risk’ [Valores razonables y riesgo de tasa de interés] examinamos el uso de la contabilidad del costo amortizado para las cuentas por cobrar por préstamos, cómo éste falló en reflejar adecuadamente las pérdidas incurridas por SVB debido a los cambios en la tasa de interés, y por qué los inversionistas necesitan leer las notas sobre el valor razonable.

En ‘Negative goodwill may not mean a bargain purchase’ [La plusvalía negativa puede no significar una compra a precio de ganga] explicamos cómo la contabilidad de la combinación de negocios resultó en una plusvalía negativa por ganancia por compra a precio de ganga par Citizens Bank, y por qué nosotros no consideramos que esta utilidad contable representa una verdadera ganancia económica para los accionistas.

En este artículo nos centramos en la contabilidad para los deterioros de préstamos[1] y cómo el enfoque ‘prudente’ de provisión por pérdida esperada durante el tiempo de vida, usado en los US GAAP, puede producir un efecto engañoso de utilidad y pérdida. El efecto es más pronunciado, y potencialmente los inversionistas estarán más confundidos, cuando hay un crecimiento importante en un portafolio de préstamos – tal como luego de una combinación de negocios. Esto es exactamente lo que ocurrió con Citizens Bank en el Q1 2023 debido a su adquisición de SVB.

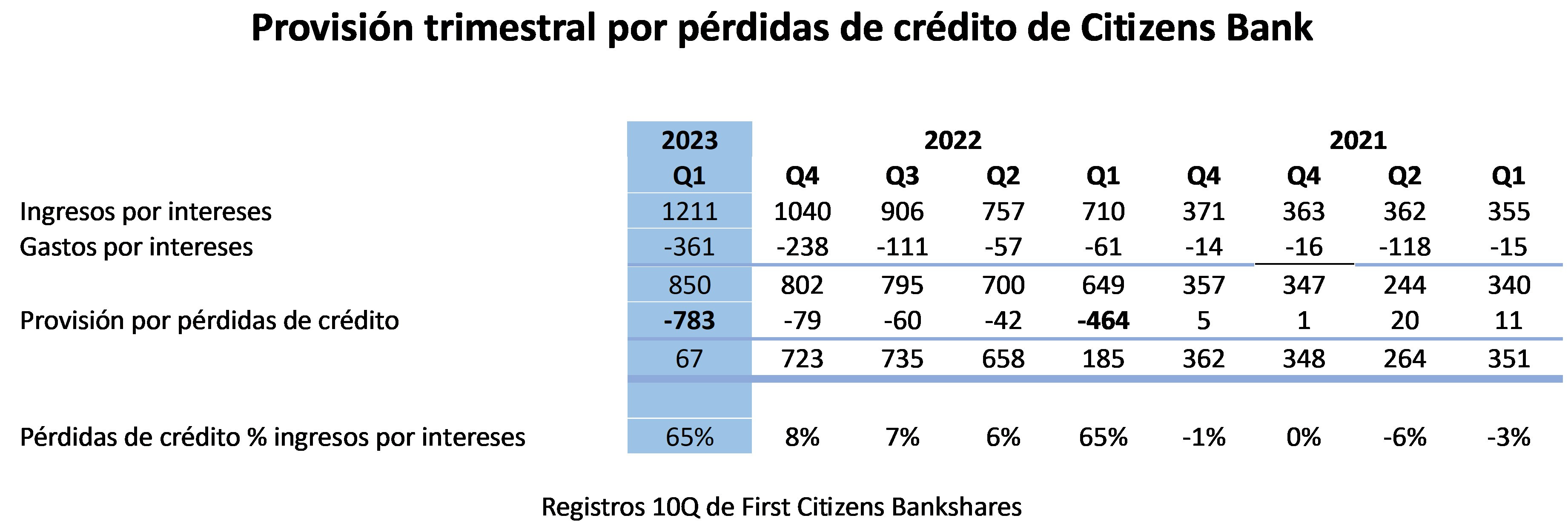

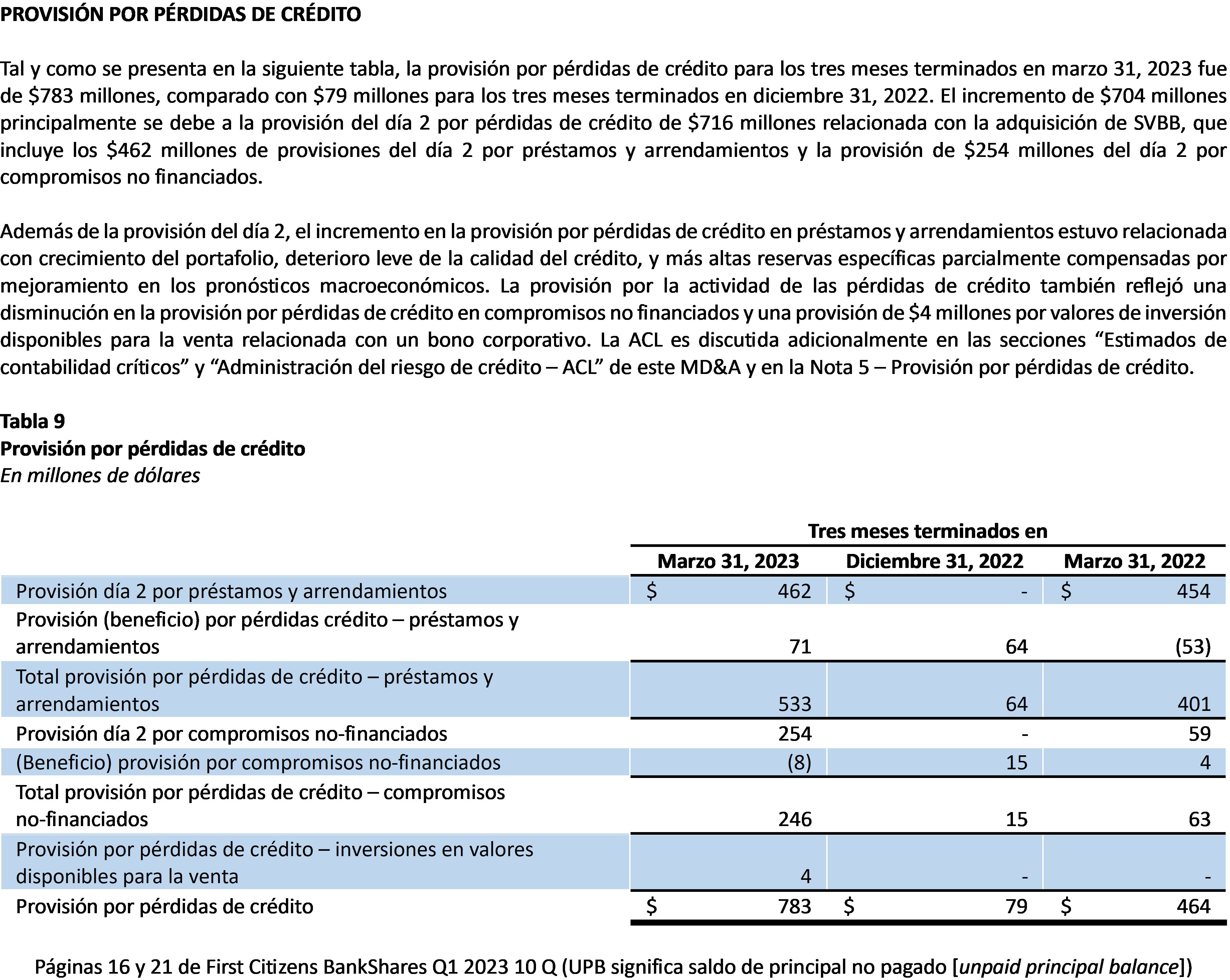

Provisión por pérdidas de crédito de Citizens Bank

El 27 de marzo de 2023 Citizens Bank adquirió el negocio de préstamos de Silicon Valley Bank justo antes de la fecha de presentación de reportes del Q1 2023. Los resultados del trimestre incluyeron una provisión grande por pérdidas de crédito igual al 65% de los ingresos brutos por intereses, lo cual contrasta con la tasa promedio del 7% por pérdidas por crédito en los anteriores tres trimestres. Este incremento grande en las pérdidas de crédito resultó en una reducción del 90% en los ingresos netos por intereses, lo cual tuvo un impacto importante en las ganancias en ese trimestre.

Una adquisición anterior en el Q1 2022 resultó en un cargo similarmente alto por pérdida de crédito para el Citizens Bank en ese trimestre. Esto siguió a un período de pérdidas de crédito muy bajase incluso negativas (la reescritura de provisiones anteriores que resultaron no necesitarse) en los trimestres precedentes.

La pregunta que hacemos es si las grandes pérdidas de crédito reportadas en Q1 2023 ¿son un reflejo realista de eventos ocurridos en el período? ¿La rentabilidad realmente ha declinado tan dramáticamente, y si es así, es quizás un indicador de una pobre decisión de adquisición?

Confusamente para los inversionistas el incremento en las pérdidas de crédito reportadas y la reducción en las utilidades ampliamente se debe a la metodología de contabilidad que está requerida – no es un verdadero reflejo de la economía subyacente. De acuerdo con nuestro punto de vista, el enfoque de pérdidas de crédito esperadas usado en los US GAAP (y en los IFRS, si bien menos) está más centrado en la presentación de reportes ‘prudente’ que en proporcionar a los inversionistas una medida realista del desempeño.

Para apreciar el desafío para los inversionistas necesitamos entender la contabilidad para las pérdidas de crédito (deterioros de préstamos).

Deterioros de préstamos según los US GAAP y los IFRS

Tanto los US GAAP como los IFRS aplican el enfoque de ‘pérdidas de crédito’ para los deterioros de préstamos. El reconocimiento de las pérdidas de crédito fue cambiado luego de la crisis financiera del año 2008, durante la cual el entonces enfoque de ‘pérdidas incurridas’ pareció resultar en un retraso en el reconocimiento de las provisiones por deterioro por parte de los bancos. La frase “demasiado poco, demasiado tarde” a menudo fue usada para caracterizar durante la crisis financiera al viejo enfoque de pérdidas incurridas.

Según la contabilidad de pérdidas incurridas, un banco[2] solo podría registrar una provisión, y una pérdida, cuando tenía “evidencia objetiva” de que había sido incurrida una pérdida. Esencialmente esto significa esperar un incumplimiento real, o que el prestatario tenga dificultades tales que el incumplimiento se vuelva altamente probable. En la crisis financiero se volvió obvio que las provisiones basadas en pérdidas incurridas (al menos para algunos bancos) eran demasiado bajas y que algunas pérdidas que podrían ser anticipadas no estaban siendo reconocidas en los estados financieros.

Aplicación inconsistente, en la práctica, de la contabilidad de las pérdidas incurridas

Uno de los problemas de contabilidad era que el enfoque de pérdidas incurridas era aplicado de manera diferente en distintas jurisdicciones. Si bien los requerimientos de los IFRS y de los US GAAP eran esencialmente los mismos, la aplicación del enfoque de pérdidas incurridas por parte de los bancos de los Estados Unidos era mucho más conservador (provisiones más altas) que en la mayoría de las jurisdicciones IFRS. También había diferencias en la aplicación entre quienes reportaban IFRS, con algunos de ellos estando más cercanos a la práctica de los Estados Unidos.

En parte, esas diferencias se debían a las variadas interpretaciones de qué realmente significaba ‘pérdidas incurridas’ en esos estándares de contabilidad. Sin embargo, un factor principal fueron las acciones de los reguladores bancarios locales quienes, en grados variantes, fomentaron provisiones más altas que las posiblemente justificadas por los estándares de contabilidad. De hecho, en el caso de los Estados Unidos, la aplicación anterior del enfoque de pérdidas incurrida era, en la práctica, similar al reconocimiento de las pérdidas de crédito esperadas.

La contabilidad basada en la pérdida de crédito esperada [Expected credit loss (ECL)] ha estado ahora en su lugar durante varios años. Si bien FASB e IASB inicialmente intentaron desarrollar un enfoque común para las pérdidas de crédito esperadas, los estándares finales no son los mismos. Desafortunadamente para los inversionistas las diferencias son importantes.

Medición similar de las pérdidas esperadas, pero diferencias en la oportunidad del reconocimiento

Tanto los US GAAP como los IFRS usan esencialmente la misma medida de las pérdidas de crédito esperadas. Una ECL es el estimado de qué tanto el saldo de un préstamo no será recuperado, luego de permitir garantías y otros mejoramientos del crédito. Se basa en condiciones económicas actuales y supuestos razonables (si bien subjetivos) acerca del futuro.

La medida de ECL es un valor esperado que considera la probabilidad de incumplimiento, incluso si esa probabilidad es baja. Por consiguiente, aún para préstamos que sea probable serán reembolsados, una provisión por pérdida todavía se requiere una provisión por pérdida que refleje el promedio ponderado de la pérdida esperada. Muy importante, a diferencia del modelo de pérdida incurrida, no hay necesidad de un ‘evento de pérdida’, o de un incumplimiento, para que una provisión sea reconocida.

El problema es que los bancos pueden implementar de diferentes maneras el enfoque de pérdidas de crédito esperadas – en la práctica se usan tres enfoques:

Enfoque de pérdida de crédito esperada durante toda la vida – US GAAP

La contabilidad US GAAP aplicada a la enorme mayoría de cuentas por cobrar por préstamos es el enfoque de la ‘pérdida de crédito esperada actual’ [current expected credit loss (CECL)]. Es relativamente simple – la provisión del balance general por las pérdidas de crédito tiene que ser hecha para toda la cantidad de las pérdidas futuras que se espere sean incurridas. El valor neto del balance general para un portafolio de préstamos es por consiguiente la cantidad pendiente del préstamo (luego de permitir los efectos de los costos de emisión diferidos y cualquier prima o descuento) menos la provisión por deterioro durante toda la vida.[3]

La provisión es actualizada en cada período a medida que se otorguen nuevos préstamos, préstamos sean reembolsados y, muy importante, cambien la calidad del crédito y las condiciones del crédito. La cantidad reportada en utilidad y pérdida es el cambio en la provisión del balance general en el período, luego de permitir cualesquiera cantidades efectivamente canceladas.

Para un préstamo individual, o un portafolio de préstamos originados en el mismo período, el enfoque de pérdida durante toda la vida resulta en que la extensión completa de las pérdidas esperadas sea reconocida en el primer período de presentación de reporte – a menudo referidas como pérdidas del día 2 (o algunas veces del día 1). Las pérdidas, por consiguiente, son ‘cargadas por adelantado’ y en períodos subsiguientes solo se requieren ajustes de puesta al día en utilidad y pérdida para permitir los incumplimientos reales que difieran de expectativas anteriores, y por cambios en pérdidas esperadas futuras.

Enfoque de acumulación de pérdidas de crédito esperadas – IFRS

Según los IFRS no todas las pérdidas de crédito esperadas durante toda la vida son reconocidas cuando un préstamo es originado por primera vez. Para los préstamos donde no ha habido incumplimiento y no tienen “incremento importante en el riesgo de crédito”, solo se reconoce una provisión ECL de 12 meses. La provisión de 12 meses es la pérdida esperada considerando la probabilidad de incumplimiento en los próximos 12 meses, más que la probabilidad de incumplimiento durante toda la vida. Cuando la cantidad del crédito de un préstamo se ha deteriorado de manera importante, o el préstamo ha sido incumplido, la provisión por pérdida de crédito es incrementada a la misma provisión por pérdida durante toda la vida que es aplicada a todos los préstamos según los US GAAP.[4]

El enfoque IFRS también produce una pérdida de día 2, pero esta es solo la provisión de 12 meses y por consiguiente significativamente menor que según los US GAAP, particularmente para los préstamos de más largo plazo. Al final del primer período después de la organización del préstamo la provisión por pérdida por crédito reportada es la provisión durante toda la vida para cualquier préstamo que haya sido incumplido (o para el cual el incremento en el riesgo de crédito desde la originación sea importante) más la provisión de 12 meses que es requerida para todos los otros préstamos. Las pérdidas restantes durante toda la vida son acumuladas gradualmente en los siguientes períodos como y cuando los préstamos sean deteriorados o incumplidos. Esto aplica aún si se esperan incumplimientos futuros.

Usted puede pensar que el enfoque IFRS subestima la provisión mediante no incluir todas las pérdidas esperadas futuras; sin embargo, este no es el caso. Las pérdidas futuras esperadas no necesariamente resultan en una pérdida económica actual.

Las pérdidas de la contabilidad del día 2 no son pérdidas económicas

El problema con los dos enfoques anterior está en el reconocimiento de la pérdida del día 2. Si el precio de un préstamo es fijado de manera correcta, con la tasa de interés cargada suficiente para cubrir las pérdidas de crédito esperadas y también proporciona un adecuado retorno sobre la inversión, entonces no hay pérdida económica en el momento en que el préstamo es originado (o de hecho comprado si el precio de compra es a valor razonable). El enfoque de pérdida del día 2 puede ser más ‘prudente’ y por consiguiente del agrado de los reguladores prudenciales[5], pero no refleja fielmente la economía del negocio de préstamos.

En efecto, los US GAAP inicialmente cuentan dos veces (y los IFRS parcialmente lo hacen) el efecto de las pérdidas de crédito cuando un préstamo es reconocido por primera vez. Las pérdidas de crédito ya están incluidas en el precio de originación (o de compra), considerando que este precio permite el interés contractual cargado, el cual, a su vez, permite las pérdidas de crédito. Reconocer una provisión adicional inmediata es doble conteo.

El efecto de la pérdida del día 2 fue tan polémico cuando se estuvo desarrollando el modelo de pérdida de crédito esperada de los US GAAP que la enmienda a los US GAAP solo fue aprobada por 5 de los 7 miembros de FASB. El punto de vista de Jim Kroeker y Larry Smith, que disienten por completo, pero hemos tomado unas pocas frases para darle a usted una idea de sus preocupaciones.

Los señores Kroeker y Smith disienten de la emisión de esta Accounting Standards Update porque están en desacuerdo con el requerimiento para reconocer una pérdida de crédito en la originación o compra, en una cantidad igual a la “pérdida de crédito esperada durante toda la vida” para los activos financieros… Esta deficiencia conceptual de esta Update resulta por consiguiente en presentación de reportes financieros que no refleja fielmente la economía de las actividades de préstamo…

Registrar una pérdida de crédito en el reconocimiento inicial (junto con la provisión relacionada por pérdidas de préstamos) resulta en una presentación del balance general que refleja dos veces el riesgo de crédito; es reflejado en el precio pagado (que se basa en los términos del instrumento, incluyendo la tasa de interés establecida) y es reflejado en la provisión por pérdidas de préstamos. En una transacción en condiciones iguales [arm’s-length transaction]… no se esperaría que la entidad incurra en una pérdida económica en el día en que se hace un préstamo o un valor es comprado.

Haga clic aquí para ver el texto completo del punto de vista del disenso en las páginas 235 a240 del estándar US GAAP Credit Losses (Topic 326) – Nosotros pensamos que esta debe ser una lectura requerida para cualquier inversionista que analice bancos de Estados Unidos.

El castigo inmediato de un préstamo a una cantidad por debajo del precio de la transacción puede no representar demasiado problema en la práctica si préstamos de calidad alta son originados y por consiguiente las pérdidas de crédito esperadas son pequeñas. Además, el efecto de carga por anticipado tendrá un impacto más pequeño en utilidad y pérdida cuando los bancos originen nuevos préstamos en cada período. Esto porque el efecto general de utilidad y pérdida es una combinación de pérdidas del día 2 por nuevos préstamos y solo la más pequeña puesta al día para otros. De hecho, si el préstamo general es estable, el efecto de la pérdida del día 2 desaparece por completo en utilidad y pérdida (pero no en el balance general).

Sin embargo, cuando se originan préstamos de calidad de crédito más baja, y particularmente cuando préstamos con ‘crédito deteriorado’ son comprados, el efecto de pérdida del día 2 puede volverse tan grande que la tergiversación de la economía se vuelve intolerable. Esto es cuando tanto los US GAAP como los IFRS cambian a un tercer método de provisión por pérdidas de crédito – el enfoque de crédito comprado deteriorado.

Enfoque de crédito comprado deteriorado – US GAAP e IFRS

Los US GAAP y los IFRS aplican un enfoque alternativo de deterioro para un subconjunto de activos. Para los US GAAP aplica a los activos que son comprados (i.e. no a préstamos originados) para los cuales la calidad del crédito se ha deteriorado por una “cantidad más-que-insignificante” desde la originación). Para los IFRS es para los activos que tengan “crédito deteriorado” en el momento de su compra u originación (según los IFRS el método es denominado “crédito comprado deteriorado”). Si bien los requerimientos difieren, la situación más común donde aplica este enfoque es la misma – préstamos adquiridos en una combinación de negocios para los cuales la calidad del crédito se ha deteriorado desde que los préstamos fueron originados por primera vez.

El enfoque de crédito comprado deteriorado es, en efecto, el mismo que el enfoque de provisión durante toda la vida de los US GAAP, pero con una modificación – la pérdida de crédito esperada durante el tiempo de vida estimada en el momento de compra (u originación según los IFRS) es amortizado durante el período del préstamo y no es reconocido como pérdida inicial (día 2). Los cambios subsiguientes al estimado de ECL son inmediatamente reconocidos en utilidad y pérdida.

Según los US GAAP, este enfoque es aplicado mediante usar una metodología de ‘acumulación’, donde la ECL inicial es adicionada al valor en libros del préstamo en el balance general. Esto crea un problema de prima que es amortizado a utilidad y pérdida como un gasto durante el término del préstamo. La ECL plena durante toda la vida todavía es reconocida, pero como una reducción del mayor saldo del préstamo. Por consiguiente, en el reconocimiento inicial, el precio de compra del préstamo es el mismo que el valor en libros neto en el balance general y no se reporta pérdida del día 2.

El enfoque equivalente de crédito comprado deteriorado [purchased credit impaired (PCI)] según los IFRS se describe de manera diferente, pero el resultado es esencialmente el mismo. Los IFRS explican el método PCI como un cálculo revisado del valor presente, más que como una simple acumulación del saldo del préstamo. Sin embargo, el método de acumulación es una manera de implementar el enfoque de los IFRS en la práctica.[6]

El enfoque de crédito comprado deteriorado tiene uso restringido, pero refleja mejor la economía subyacente del préstamo

El enfoque de crédito comprado deteriorado da una representación mucho mejor de la economía del préstamo. Las pérdidas esperadas iniciales son ‘hechas coincidir’ contra los ingresos por intereses que compensan esas pérdidas. Además, el valor en libros neto del balance general del préstamo está mucho más cercano al valor económico (valor presente de los flujos de efectivo esperados), aunque dentro de un sistema de costo amortizado y por consiguiente no actualizado por el efecto de los cambios en las tasas de interés.

Sin embargo, este enfoque respalda el reconocimiento de pérdidas relativas a los dos principales enfoques arriba presentados (y comparados con el anterior enfoque de pérdida incurrida si las pérdidas incurridas son mayores en la primera parte de un préstamo), lo cual era de particular preocupación para los reguladores en el momento de la última crisis financiera.

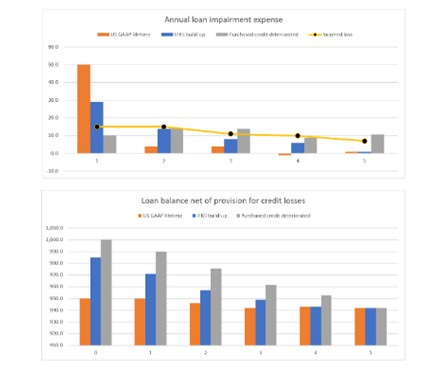

Quizás la mejor manera para explicar los diferentes enfoques es con un ejemplo simple. Aquí está incrustado un modelo interactivo para mostrar los cálculos.

Para ver el funcionamiento completo detrás de este modelo, por favor acceda a la versión descargable.

Descargue el modelo haciendo clic aquí: https://www.footnotesanalyst.com/expected-credit-losses-beware-the-day-2-effect/#more-11394

Los datos de input cuando el modelo es cargado por primera vez (usted puede cambiar cualquiera de las cifras en azul) muestran que, cuando este portafolio de préstamos es originado, el 5% del principal no se espera sea recuperado. En períodos subsiguientes los incumplimientos reales pueden diferir de las expectativas anteriores y las pérdidas futuras esperadas están sujetas a enmienda. Al final de los 5 años las pérdidas agregadas acaban en 5.8% lo cual significa que en total 58 tienen que ser cargadas a utilidad y pérdida.

La diferencia entre los enfoques es simplemente cómo este 58 es asignado a cada período:

Enfoque de pérdida de crédito durante toda la vida, de los US GAAP: La pérdida esperada durante toda la vida en el reconocimiento inicial es 50 (5% de 1,000), que es completamente llevado al gasto en el primer período. El año 1 también incluye el efecto de cualquier cambio en los estimados entre la originación y el final de ese primer período. Los efectos subsecuentes de la utilidad y pérdida son solamente puesta al día de los ajustes con acumulación a un 8 adicional.

Enfoque de acumulación en 3 etapas, de los IFRS: La provisión en el año 1 es la pérdida incurrida por los incumplimientos en ese período (los préstamos de la etapa 3) más una provisión ECL de 12 meses por el ‘desempeño’ restante (etapa 1) de los préstamos. Esto es igual a 29, con las pérdidas restantes acumuladas de manera similar durante el término restante del préstamo.

Enfoque de crédito comprado deteriorado (IFRS y US GAAP): La base del enfoque PCD es que el pronóstico inicial de ECL de 50 es cubierto por una porción del interés cargado a todos los prestatarios – en este caso cerca del 1% anual. Por consiguiente, la ECL inicial es reconocida durante los 5 años para producir una pérdida de cerca del 10 por ciento cada año, lo cual en efecto es emparejado contra los ingresos por intereses que compensan. Según los US GAAP (los IFRS describen el enfoque de manera diferente, pero el resultado es esencialmente el mismo) esto se logra mediante acumular el saldo del préstamo y amortizar la prima resultante. Mediante acumular de esta manera, las ECL durante toda la vida pueden ser incluidas en el balance general sin crear la problemática pérdida del día 2. La provisión durante toda la vida es entonces actualizada en cada período, con los cambios inmediatamente incluidos en utilidad y pérdida.

Nuestro modelo es altamente simplificado y obviamente los números precisos están determinados por los supuestos en relación con la cantidad y oportunidad de las pérdidas y cómo los estimados cambian con el tiempo para este portafolio particular. Sin embargo, nosotros pensamos que el patrón general de las pérdidas, y las diferencias entre los enfoques, son altamente representativos de lo que usted puede experimentar en la práctica.

Revelaciones de Citizens Bank acerca de las pérdidas del día 2

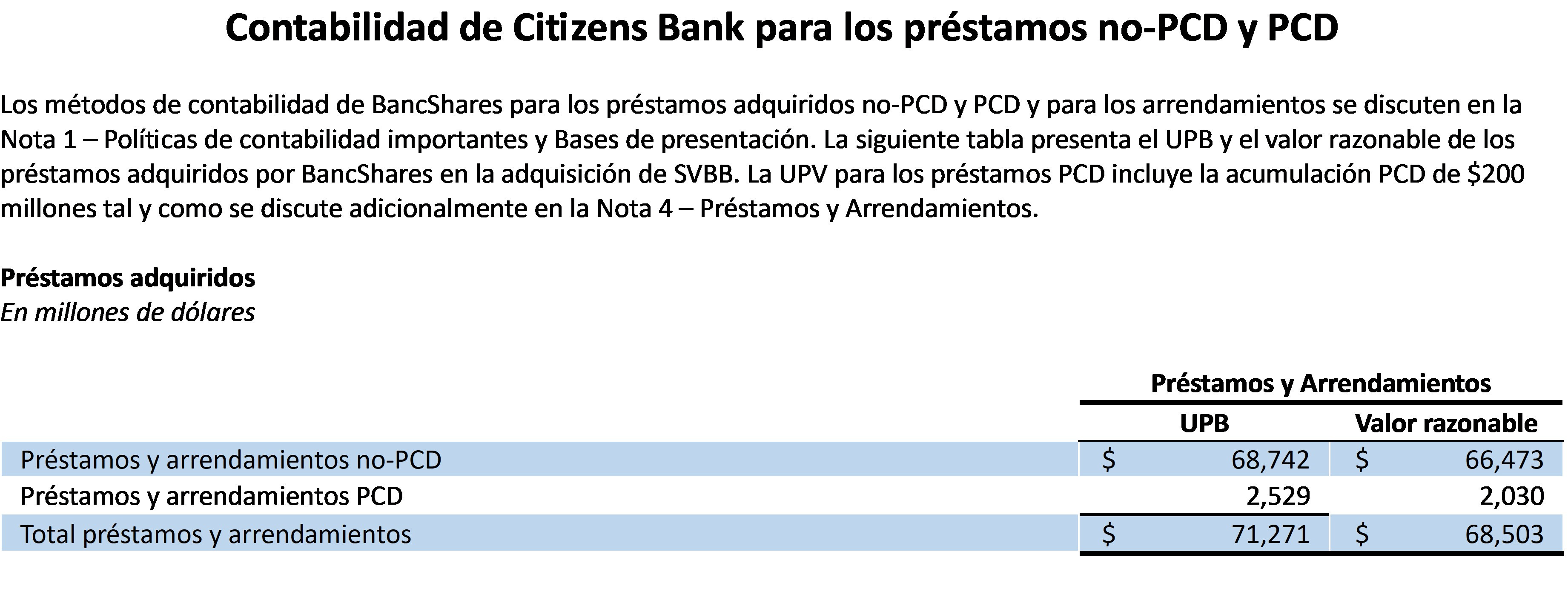

Volviendo al reporte del Q1 2023 de Citizens Bank: el extracto que aparece adelante muestra los préstamos que adquirió de SVB analizados entre los que son comprados con crédito deteriorado y los que no. Observe que identifican una provisión por deterioro de $200m para los préstamos PCD, lo cual es cerca del 10% del valor razonable a la fecha de adquisición. Esta es la cantidad que es usada para ‘acumular la cantidad del préstamo’, lo cual significa que esta es, en efecto, reconocida como una pérdida durante la vida de los préstamos. Los $200m habrían incrementado la pérdida del día 2 si no se hubiera aplicado la contabilidad PCD.

Para los préstamos que no-son-PCD, la pérdida durante toda la vida reconocida en el día 2 es $462m, que es cerca del 0.7% del valor razonable del préstamo. Es esta pérdida (junto con una similar provisión durante toda la vida para los compromisos de préstamo) la que tiene tal impacto importante en la utilidad trimestral en Q1 2023, tal y como resumimos en nuestra tabla anterior.

Al evaluar el desempeño de Citizens Bank, pensamos que usted debe excluir el efecto artificial del reconocimiento de pérdida del día 2 para la adquisición de SVB (y el anterior efecto similar de un año por una adquisición diferente). Sin embargo, el reconocimiento inmediato de una pérdida durante toda la vida en el día 2 afecta más que solo el período de la adquisición. En los períodos subsiguientes, las pérdidas de crédito para esos préstamos es probable que sean muy bajas a causa de que solo el efecto de la utilidad y pérdida es para actualizar el estimado de la pérdida durante toda la vida. Los intereses ganados en esos préstamos reflejan la compensación por las pérdidas de crédito, pero las pérdidas mismas ya han sido reconocidas en un período anterior. Por consiguiente, en comparación con la aplicación del efecto de acumulación de los IFRS, o el enfoque de crédito comprado deteriorado, las utilidades reportadas de Citizens Bank en los trimestres subsecuentes estarán sobreestimadas.

Los problemas de la pérdida del día 2 principalmente surgen luego de las adquisiciones y para negocios de crecimiento alto

Los problemas causados por el efecto del día 2 son particularmente aparentes inmediatamente después de una adquisición importante. Sin embargo, también pueden causar un efecto de distorsión para un banco que esté experimentando crecimiento orgánico importante y persistente en relación con sus pares, donde las pérdidas del día 2 crean una utilidad de ‘viento en contra’.

De acuerdo con nuestro punto de vista, si el método usado para los préstamos de crédito comprados deteriorado fueran aplicados a todos los préstamos, las métricas del desempeño serían más comprensibles y representativos de la economía. En el punto de vista de disensión de los miembros de FASB, ellos también resaltan el resultado aparentemente extraño de ser solo los activos menos riesgosos los que inmediatamente son castigados a una cantidad que está por debajo de la cantidad del préstamo (o del valor razonable en el caso de activos reconocidos en una combinación de negocios).

Las enmiendas en esta Update requieren que no se registre pérdida por las pérdidas de crédito esperadas para el subconjunto de activos financieros para los cuales el crédito se haya deteriorado por una cantidad más-que-insignificante (desde la originación) cuando los activos son adquiridos en una transacción de compra. Los señores Kroeker y Smith están de acuerdo con el enfoque para esos activos, el cual es, en efecto, el mismo que el método que ellos sugieren debe ser aplicado a otros activos financieros. Sin embargo, ellos cuestionan por qué se considera necesario requerir una pérdida del Día-1 a una cantidad igual a las pérdidas de crédito esperadas para la enorme mayoría de activos menos riesgosos cuando tal pérdida es registrada para los activos de crédito deteriorado más riesgosos. Esto parece ser un admitir que el reconocimiento de las pérdidas del Día-1 no es una base de contabilidad fundamentalmente sólida. Los señores Kroeker y Smith apoyan el resultado del modelo requerido para activos que han experimentado un deterioro de crédito más-que-insignificante, y no ven razón (conceptual o de otro tipo) para que el modelo deba ser aplicado solo a los activos financieros con crédito deteriorado.

Una metodología de deterioro que era muy similar al anterior enfoque de crédito comprado deteriorado fue inicialmente propuesta por IASB inmediatamente después de la crisis del año 2008. Esta habría aplicado a todos los préstamos, tanto como lo sugieren los miembros de FASB en su punto de vista de disenso. Sin embargo, la propuesta no gustó a los bancos (demasiado compleja y el resultado demasiado volátil) ni a los reguladores prudenciales (no suficientemente prudente) y la idea lamentablemente fue abandonada. Como a menudo es el caso en la emisión del estándar de contabilidad, las primeras ideas a menudo son las mejores ideas.

Lo que en últimas acogió IASB – el enfoque de acumulación de 3 etapas – resulta en un efecto del día 2, pero este es más pequeño que según los US GAAP. No obstante, esto es todavía algo que los inversionistas necesitarán considerar en su análisis y, en algunos casos, puede hacer que las métricas de desempeño no sean confiables.

El crecimiento derivado del viento en contra del deterioro también se puede convertir en un viento de cola artificial

Nosotros nos hemos centrado en el viento en contra del deterioro del día 2 que los bancos experimentan cuando crecen ya sea por adquisición u orgánicamente. Sin embargo, hay un efecto igualmente problemático en los casos cuando los préstamos declinan. Si hay menores préstamos nuevos que se originen (o compren) que estén madurando, el viento en contra se convierte en un viento de cola y la rentabilidad del banco es artificialmente mejorado. Esto porque hay menos pérdidas del día 2, y los deterioros subsiguientes para los préstamos existentes son automáticamente bajos (particularmente según los US GAAP).

FASB actualmente está revisando su estándar de pérdidas de crédito y recientemente ha emitido una propuesta para extender la aplicación del enfoque de acumulación del crédito comprado deteriorado a todos los activos comprados. Esto eliminaría todas las pérdidas del día 2 que surgen en la adquisición de un libro de préstamos. Sin embargo, no afectaría las pérdidas del día 2 similarmente problemáticas para los préstamos originados. Nosotros no vemos diferencia económica entre un préstamo comprado y originado, y sugerimos que FASB extienda el método de acumulación a todos los préstamos, tal y como es recomendado en el punto de vista de disensión de los miembros de FASB que arriba destacamos.

IASB también está realizando una ‘revisión posterior-a-la-implementación’ de los requerimientos de deterioro contenidos en el IFRS y actualmente está buscando input mediante una formal ‘Solicitud de información’.

Perspectivas para los inversionistas

§ Los deterioros de crédito inducidos según los US GAAP involucran hacer una provisión por pérdida esperada durante toda la vida, inmediatamente después de la originación o compra de un préstamo. Los IFRS tienen una similar pérdida del día 2, pero restringida a una ‘provisión de 12 meses’.

§ Las pérdidas del día 2 pueden ser prudentes, y para el gusto de los reguladores prudenciales, pero fallan en reflejar la economía de los préstamos. Las tasas de interés cargadas incluyen una distribución del crédito para cubrir las pérdidas esperadas.

§ Para los bancos en estado estacionario, el impacto de las pérdidas del día 2 en utilidad y pérdida es mitigado. Pero para los bancos que están creciendo un libro de préstamos, la provisión por deterioro crea un artificial viento de cola de utilidad. Esto es más aparente luego de adquisiciones importantes.

§ El enfoque de pérdida esperada al menos asegura que las provisiones sean respuesta a los cambios en las condiciones económicas actuales y proyectadas, si bien, por supuesto, los deterioros requieren juicio.

§ Un diferente enfoque de deterioro aplica a los préstamos de crédito comprado deteriorado (comprados y originados con crédito deteriorado según los IFRS); esto no produce una pérdida del día 2. De acuerdo con nuestro punto de vista, este enfoque refleja mejor la economía de los préstamos.

Tengo el gusto de presentarles la segunda edición de Estándares IFRS/NIIF de Contabilidad. Un enfoque de sostenibilidad:

Disponible en su tienda de Amazon. Para detalles del libro y cómo comprarlo use cualquiera de los siguientes enlaces:

Edición digital en Kindle (disponible para iOS y Android, puede usarlo en cualquiera de sus dispositivos, ya sea PC, Tablet o Smartphone. No necesita dispositivo Kindle): https://mybook.to/samebook

Edición impresa (pasta blanda): https://mybook.to/samimpreso

[1] Varios términos son usados para describir la provisión en el balance general y el gasto asociado con préstamos que no se espere sean recuperables, incluyendo deterioros de préstamos, provisiones por pérdidas de crédito y reservas por pérdida de préstamos.

[2] Las pérdidas de crédito aplican a cualquier compañía con una cuenta por cobrar, pero por supuesto, es de mayor relevancia para los bancos.

[3] La provisión también incluye las pérdidas esperadas por préstamos que estén comprometidos, pero aún no hechos.

[4] A menudo usted escuchará que el enfoque IFRS es descrito como un modelo de 3 etapas. La etapa 1 es la provisión de 12 meses por el desempeño de préstamos para los cuales no hay incremento importante en el riesgo de crédito. La etapa 2 aplica a préstamos con un incremento importante en el riesgo de crédito cuando es reconocida una provisión durante toda la vida. La etapa 3 esencialmente representa préstamos incumplidos donde la provisión durante toda la vida también aplica, pero para los cuales no hay, adicionalmente, causación de ingresos por intereses. La provisión efectiva por pérdida por préstamo durante toda la vida para las etapas 2 y 3 son la misma, con solo una diferencia en la presentación en utilidad y pérdida.

[5] La regulación prudencial de los bancos se basa en las finanzas reportadas, pero con una superposición especificada por los reguladores. Dado que la superposición es flexible uno pensaría que los reguladores no deben estar excesivamente preocupados por qué tan ‘prudente’ es la contabilidad. Sin embargo, parece que los reguladores prefieren que la prudencia esté incrustada en los estados financieros, lo cual explica su estrecho interés en el desarrollo de los enfoques de pérdida de crédito esperada.

[6] La razón para la diferencia entre cómo el enfoque de PCD (PCI) es descrito por los US GAAP y por los IFRS es que los dos sistemas de contabilidad definen costo amortizado de manera diferente. Según los US GAAP el costo amortizado representa el precio de transacción, con ajustes hechos por costos de emisión, honorarios, y primas por redención y descuentos. Sin embargo, según los IFRS, el costo amortizado es un cálculo del valor presente con los flujos de efectivo contractuales descontados a la tasa de interés efectivo [effective interest rate (EIR)] original. Los costos de emisión, honorarios, y primas y descuentos están incluidos en la EIR.

Dado que el costo amortizado es un valor presente según los IFRS, las provisiones por deterioro también son descritas de una manera similar. En el enfoque de crédito comprado deteriorado de los IFRS, los flujos de efectivo esperados (luego de pronosticar las pérdidas de crédito) son descontados a la tasa de interés efectivo ajustada del crédito. La EIR ajustada del crédito es la tasa de retorno interna de los flujos de efectivo esperados cuando el préstamo es originado o comprado.

El enfoque de los IFRS es numéricamente más complicado que el que se describe en los US GAAP. Sin embargo, el resultado es un saldo de préstamo es el mismo que el costo acumulado menos la provisión por deterioro durante toda la vida presentado según los US GAAP (asumiendo inputs consistentes, y aplicación consistente del valor del dinero en el tiempo en la acumulación).