Posiciones tributarias inciertas

A pesar del nombre, las compañías utilizan tácticas de contabilidad que asignan mucha certeza a las PTI

Por Francine McKenna y Olga Usvyatsky – Posiciones tributarias inciertas. A pesar del nombre, las compañías utilizan tácticas de contabilidad que asignan mucha certeza a las PTI

Documento original: Crosspost: Despite the name, companies use accounting tactics that assign a lot of certainty to UTPs [09/06/2025]

Crosspost: artículo cruzado. Elaborado por Francine McKenna y Olga Usvyatsky, publicado simultáneamente en el sitio web de cada una de ellas:

Aproveche y suscríbase a esos boletines.

A pesar del nombre, las compañías utilizan tácticas de contabilidad que asignan mucha certeza a las posiciones tributarias inciertas (PTI). Las compañías revelan poco, reservan menos, y a menudo apuestan fuerte por prevalecer en disputas tributarias materiales sobre las PTI. Los auditores fingen preocupación, pero los inversionistas merecen saber más.

La guía de contabilidad de PwC define posiciones tributarias inciertas [uncertain tax positions (UTP)] como “posiciones tributarias adoptadas que están sujetas a diversas interpretaciones de la ley tributaria aplicable”. Las reglas de contabilidad requieren que las compañías registren un pasivo tributario por una posición tributaria incierta si hay una probabilidad de más-probable-que no – usualmente interpretada como una probabilidad de más del 50% - que la posición se mantendrá si es impugnada en un tribunal.

Tal y como Olga Usvyatsky discutió con el Financial Times, si una compañía sobreestima sus posibilidades de prevalecer en los tribunales, los accionistas pueden sufrir un fuerte impacto en sus ingresos netos:

“La pregunta es, ¿las compañías estiman correctamente las probabilidades?”, dice la investigadora contable Olga Usvyatsky. “Si no lo hace, entonces los inversionistas se llevarán una gran sorpresa, en algunos casos una sorpresa multimillonaria”.

Para hacer aún más intrigante el análisis de las posiciones tributarias inciertas, varias compañías, que incluyen nombres prominentes como Coca-Cola y Uber están pagando depósitos o toda la cantidad debida, en orden a apelar las disputas tributarias, registrando luego el pago como una cuenta por cobrar, un activo o un IOU[1] de la autoridad tributaria, a pensar de no tener garantía de recuperación. Esta práctica contable, que cuenta con opiniones legales pagadas de que las apelaciones tienen una probabilidad alta de ser exitosas, les permite a las compañías evitar un impacto inmediato en las utilidades por pagos que previamente no fueron reservados y llevados al gasto. En lugar de ello, las compañías tratan los pagos como IOU de las autoridades tributarias y como activos no-corrientes porque las apelaciones a menudo llevan años. Esas cuentas por cobrar tributarias también pueden generar ingresos por intereses causados, que no-son-en-efectivo, lo que aumenta aún más las ganancias. Ello a pesar del hecho de que la devolución de efectivo más los intereses puedan nunca ser recibidos.

Si bien tratar como un activo los depósitos y todos los pagos para liquidar una disputa tributaria puede parecer contraintuitivo, este tratamiento contable cumple con los US GAAP. PwC – auditor y asesor tributario de Uber – publica una guía de contabilidad que proporciona un ejemplo de una compañía con una posición tributaria que fue cuestionada por las autoridades tributarias (añadido el énfasis):

“El pago de la valoración no impacta directamente el reconocimiento y la medición de la posición tributaria incierta. La posición tributaria incierta debe continuar siendo valorada a la fecha del balance general como si el pago no hubiera sido hecho. Si el pago satisface los requerimientos de neteo según la ASC 210-20-45-1, podría ser presentado neto contra la PTI. Si el pago excede la cantidad de la PTI, cualquier exceso sería registrado como una cuenta por cobrar tributaria neta”.

Un documento de trabajo reciente de Bauer and Klassen, "A Comparison of Quantitative and Qualitative Disclosures of Tax Settlements to Assess Their Favorability," [Una comparación de las revelaciones cuantitativas y cualitativas de liquidaciones tributarias para valorar su favorabilidad], examina las probabilidades de una liquidación tributaria favorable por PTI.

De acuerdo con el documento, su análisis manual de 800 notas tributarias identificó que cerca del 12% de los casos (97 observaciones) son liquidados desfavorablemente:

“Codificamos manualmente 800 notas tributarias y clasificamos la revelación como consistente con una liquidación favorable (238 observaciones), una liquidación desfavorable (97 observaciones), o una liquidación no concluyente (465 observaciones).”

Aunque, según el documento, solo una fracción de los casos son liquidados desfavorablemente, el artículo del Financial Times explica por qué perder esas apelaciones podría ser significativamente en detrimento de la línea de resultados.

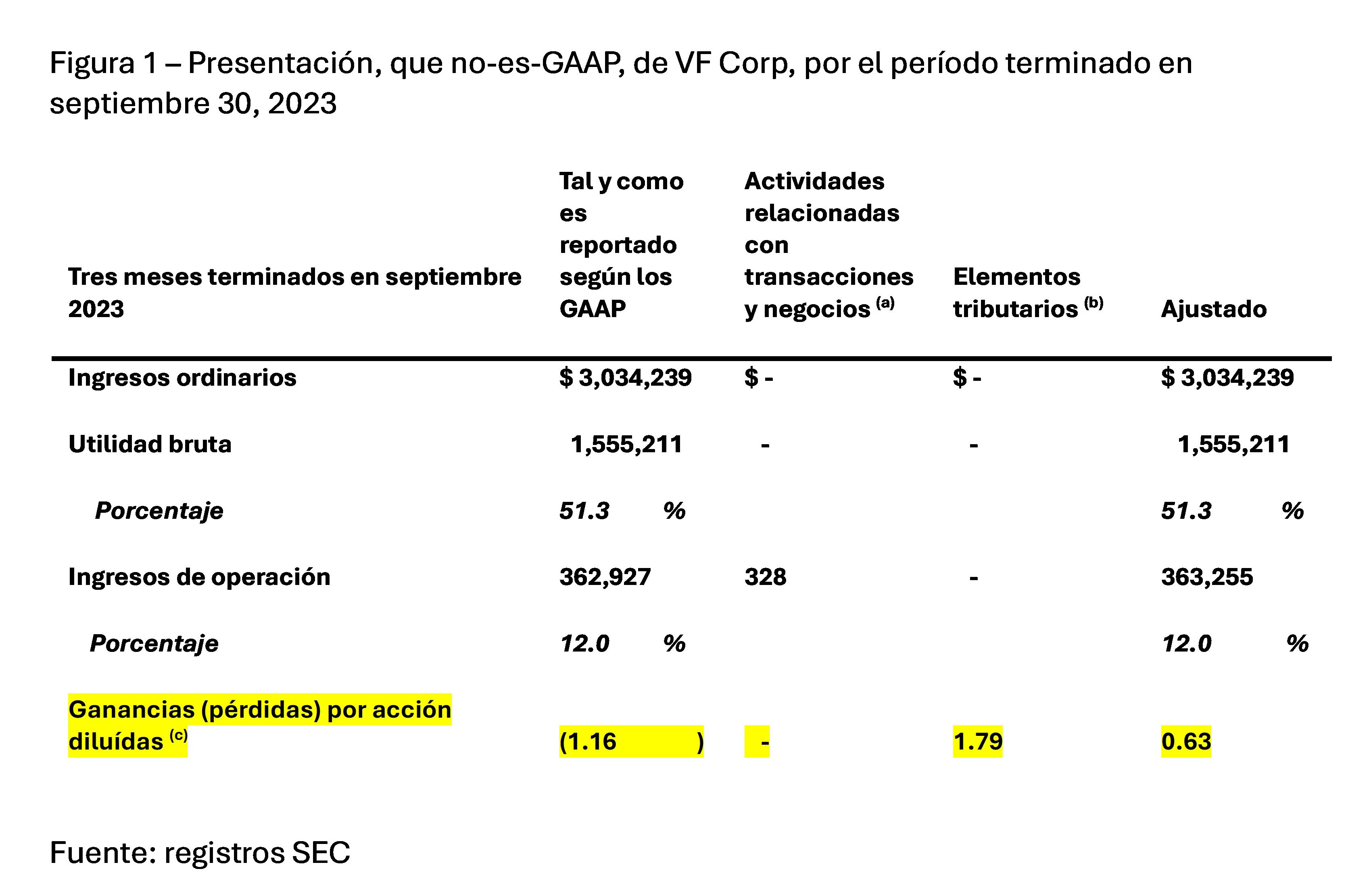

Por ejemplo, en el trimestre terminado en septiembre 30, 2023, VF Corp tuvo que reversar si cuenta por cobrar tributaria de aproximadamente $900 millones (incluyendo intereses) luego de perder la apelación:

“El grupo de ropa VF Corp, que es dueña de las marcas The North Face y Vans, pago al IRS $876 millones en 2022 luego de perder una larga disputa en el tribunal fiscal sobre la contabilidad para la adquisición de la marca de zapatos Timberland, pero adicionó el dinero nuevamente como un IOU en el balance general, con base en que era probable recuperarlo después de una apelación. Menos de un año después, un tribunal de apelaciones de Estados Unidos falló a favor del IRS y el IOU unilateral resultó ser inservible. Fue castigado en las cuentas de 2024, reduciendo los ingresos netos de VF”.

¿Pero, qué pasa con las medidas que no-son-GAAP? Sin causar sorpresa, VF Corp eliminó el impacto negativo de la resolución tributaria en la presentación que no-es-GAAP de la Compañía – caracterizándola de manera efectiva como un cargo inusual, no-recurrente. El ajuste por el pago de efectivo más los ingresos por intereses causados que-no-son-en-efectivo cambió la pérdida neta de las GPA de <$1.16> de la base GAAP por el trimestre terminado en septiembre 30, 2023, en una utilidad de GPA ajustadas de $0.63 mediante adicionar de nuevo un equivalente de $1.79 positivo en las GPA.

VF Corp tuvo que explicar el enorme cargo relacionado-con-impuestos durante su presentación de ganancias del Q2 2024 fiscal. ¿Las buenas noticias? Podría decirse que la decisión del tribunal fiscal no afectó la liquidez. ¿Por qué? Los pagos en efectivo fueron hechos en el año anterior (añadido el énfasis):

“Las ganancias por acción ajustadas del Q2 fueron $0.63, una baja de $0.10 versus el 2023 fiscal ampliamente debido a elevados intereses e impuestos, con más altos impuestos orientados por mezcla jurisdiccional y la reversa de ingresos por intereses tributarios que habían sido causados asociados con el pago tributario de Timberland. Un comentario rápido sobre el gasto tributario reportado en Q2. En septiembre 8, el Tribunal de Apelaciones falló a favor del IRS en el caso tributario de Timberland en relación con la oportunidad de la inclusión de ingresos provenientes de la adquisición de Timberland en 2011. Estamos decepcionados con el resultado y todavía creemos en los méritos técnicos de nuestro caso. Esta decisión no tuvo impacto en nuestras perspectivas de efectivo o deuda para el 2024 fiscal dado que el pago fue realizado el año anterior, pero reconocemos un incremento neto de $690 millones en no-efectivo para nuestro gasto tributario reportado en Q2 que incluye reembolsos anticipados de algunos pagos tributarios por años anteriores.

El proceso de registrar declaraciones enmendadas por cada año tributario a través de las jurisdicciones federal y de múltiples estados llevará tiempo, y a partir de esos reembolsos no estamos asumiendo ningún beneficio en efectivo durante los próximos 18 meses”.

Sin embargo, el impacto en la liquidez estuvo lejos de ser positivo en el momento del pago en 2022, cuando VF Global fue obligada a firmar un acuerdo de préstamo a plazo de $1 billones [1.000 millones de dólares] para hacer el pago. Tomado de la transcripción del boletín de ganancias para el trimestre terminado en diciembre 31, 2022, disponible en el sitio web de VF Corp:

“En lo que respecta a nuestra posición de efectivo al final del Q3, tal y como fue anticipado, nuestra liquidez se incrementó durante el trimestre a aproximadamente $1.9 billones [1.900 millones de dólares], beneficiándose de la estacionalidad de las ganancias y de una reducción en el capital de trabajo. En el trimestre, pagamos los depósitos tributarios de Timberland de aproximadamente $875 millones, financiado por la emisión de un préstamo a plazos de $1 billón [1.000 millones de dólares], que vencerá en diciembre 2024”.

De acuerdo con el formulario 10-K de la Compañía, el préstamo a plazos fue emitido en agosto 2022 y tenía intereses ponderados del 5.73% a marzo 2023 – el equivalente de cerca de $57 millones de gastos por intereses en efectivo anuales adicionales:

“Facilidad de deuda a plazo

En agosto 2022, la Compañía celebró un Acuerdo de préstamo a plazo con retiro diferido [Term Loan Agreement (el acuerdo “DDTL”)]. Según el acuerdo DDTL, los prestamistas acordaron proporcionar hasta tres préstamos a plazo con retiro diferido (cada uno, un “Retiro diferido”) a la Compañía en una cantidad principal agregada de hasta $1.0 billón [1.000 millones de dólares] (que puede ser incrementado hasta $1.1 billones [1.100 millones de dólares] sujeto a los términos y condiciones del Acuerdo DDTL). El Acuerdo DDTL tiene fecha de vencimiento en diciembre 14, 2024…

Durante el tercer trimestre del 2023 fiscal, VF completó dos retiros según el Acuerdo DDTL totalizando $1.0 billones [1.000 millones de dólares], todo el cual vencerá en diciembre 2024. En vinculación con los retiros, VF eligió una tarifa base de Vencimiento SOFR a un mes. La tasa de interés promedio ponderada a marzo 2023 fue de 5.73%”.

Esto sugiere una pregunta para los inversionistas: ¿Cómo pueden los inversionistas identificar compañías que inflan activos no-corrientes durante años mediante reportar como cuentas por cobrar efectivo pagado a autoridades tributarias para apelar? Tal y como podemos ver, algunas veces estos “activos” son financiados con más deuda.

Olga y yo discutimos en profundidad la actual disputa tributaria por $6 billones [6.000 millones de dólares] entre Coca-Cola y el IRS.

Coca-Cola Faces $16 Billion Tax Battle: Ongoing Dispute with IRS Puts Profit and Liquidity at Risk

[Coca-Cola enfrenta batalla tributaria por $16 billones [16.000 millones de dólares]: disputa actual con IFRS pone en riesgo las utilidades y la liquidez]. Por Olga Usvyatsky y Francine McKenna [12 de agosto de 2024].

Coca-Cola (Ticker: KO) emitió un boletín de prensa en agosto 2, 2024, pocos días después de su registro 10-K, advirtiendo a los inversionistas que la U.S. Tax Court dio el siguiente paso en la actual disputa tributaria entre Coca-Cola y el IRS. La última decisión del tribunal puede costarle a la Compañía hasta $16 billones [16.000 millones de dólares] en impuestos atrasados. La disputa se centra en un supuesto acuerdo por $9 billones [9.000 millones de dólares]…

Lea la historia completa haciendo clic aquí.

Después del muro de pago, identificamos nueve compañías adicionales con cuentas por cobrar relacionadas-con-disputas-tributarias que pueden permanecer en los libros durante años.

La tabla que aparece adelante esboza las disputas tributarias materiales reveladas por las compañías que se negocian públicamente y tienen sede en Estados Unidos, que clasificaron los pagos de efectivo para facilitar una apelación, haciéndolo como un activo en el balance general. Las disputas involucran autoridades tributarias internacionales y locales y a menudo se refieren a problemas complejos tales como precios de transferencia, tratamiento del IVA, y transacciones entre compañías. Las disputas abarcan un rango amplio de jurisdicciones, años tributarios, y potenciales impactos financieros.

Finalmente, incluimos una discusión de materias de auditoría críticas [Critical Audit Matters (CAMs) relacionadas-con-impuestos. De acuerdo con la PCAOB, las CAM son materias relacionadas-con-auditoría que involucran juicios de auditoría especialmente desafiantes, subjetivos, o complejos.

Figura 2 – Compañías con cuentas por cobrar relacionadas-con-impuestos a diciembre 31, 2024

NB: Hace parte del material exclusivo para suscriptores, Ud. la encuentra en

Este análisis se basa en el lenguaje de las notas sobre impuestos y contingencias contenidos en los formularios 10-K públicamente disponibles en SEC Edgar entre enero y mediados de marzo 2025. Por favor observe que, dado que nuestro análisis se basa en búsqueda de palabras clave tales como “cuentas por cobrar” y “apelación”, es probable que nos equivoquemos en el lado de la exclusión – esto es, nuestro análisis es probable que subestime el número de compañías con cuentas por cobrar por pago/depósito tributario.

De acuerdo con la tabla, Coca-Cola lidera nuestra lista de disputas con sus $6 billones [6.000 millones de dólares] de litigio tributario con IRS sobre precios de transferencia. El tamaño de la valoración obligó a Coca-Cola a incurrir en nueva deuda para tener suficiente efectivo a mano para pagar el depósito. El pago de $6 billones [6.000 millones de dólares] es reportado dentro de la línea del activo no-corriente en el balance general de Coke. Tal y como discutimos antes, el ejemplo de Coke no es único – otras compañías han tenido que prestar para satisfacer los requerimientos del pago de apelación (vea arriba nuestra discusión de VF Corp).

En otro ejemplo, en diciembre 2024, una subsidiaria italiana de Groupon recibió un fallo desfavorable en la Tax Court de segundo nivel en relación con una valoración tributaria de $122 millones. Groupon está apelando la decisión, y, de acuerdo con la revelación en el 10-K, negoció un plan a plazos de 72 meses para el pago de efectivo, con $13.7 millones que vencen en octubre 2025.

Para varias compañías de la lista, la cuenta por cobrar por impuestos es relativamente pequeña. Por ejemplo, con base en su revelación, Alcoa pagó cerca de $74 millones. Sin embargo, es importante recordar que nosotros solo sabemos acerca de esos casos porque son suficientemente materiales – cualitativa, si no cuantitativamente – para que las compañías estén dispuestas a litigar y revelar algunos detalles porque considera que es probable que en últimas prevalezcan. Como resultado, esos casos es improbable que estén plenamente reservados y, por consiguiente, dado el tamaño de la exposición, puedan resultar en daño importante para la línea de resultados en el caso de una decisión desfavorable del tribunal.

Otra observación interesante proveniente de la tabla: ¡Cuidado con los auditores!

En la mitad de los casos, los auditores incluyeron materias de auditoría críticas [Critical Auditor Matters (CAM)] en sus opiniones de auditoría, señalando la contabilidad relacionada-con-impuestos, tal como las posiciones tributarias inciertas y las reservas, como un área sujeta a juicio sustancial. En cuatro casos, las CAM estuvieron directamente relacionadas con la materia tributaria disputada.

En nuestro artículo sobre Coke discutimos por qué los auditores deben tener un buen entendimiento de los supuestos matizados subyacentes a las posiciones tributarias de sus clientes:

“Para proporcionar una opinión limpia, E&Y – auditor de Coke por más de 100 años – tienen que estar familiarizados, a un nivel de detalle insoportable, con todas las tuercas y tornillos de la contabilidad tributaria de Coke. La profundidad y amplitud del trabajo que E&T tiene que realizar para estar cómodo con los estimados tributarios de la Compañía – incluyendo indagaciones a los asesores tributarios y ensamblando un equipo de expertos con conocimiento tributario especializado – les recuerda a los inversionistas acerca de la complejidad del caso y por qué la posición de Coke es ‘incierta’”.

Otra señal de fuerte interés para las firmas de auditorías en relación con la contabilidad tributaria de sus clientes es que es un problema espinoso común para más que unos pocos clientes globales de las 4 Grandes firmas de contabilidad. Basta decir que todas las 4 Grandes firmas globales de auditoría se ponen del lado de las multinacionales en esas disputas.

Francine McKenna discutió este tema en su artículo anterior.

Antitrust, tariffs, and the "dash for cash" [Antimonopolio, tarifas, y la “carrera por el dinero”] abril 9

En abril 10-11 tengo previsto asistir a la "2025 Antitrust and Competition Conference - Economic Concentration and the Marketplace of Ideas" [Conferencia sobre antimonopolio y competencia – concentración económica y el mercado de las ideas].

Lea la historia completa haciendo clic aquí.

De acuerdo con la base de datos Ideagen Audit Analytics CAM en el año 2024, 113 compañías reportaron CAM relacionadas con posiciones tributarias inciertas. Sin embargo, no todas las CAM típicamente son creadas de manera igual. Si bien la mayoría de las CAM relacionadas-con-PTI proporcionan solo una revelación genérica de los riesgos y complejidades, con pocas identificando detalles para señalar una disputa o reserva específica, los auditores de las compañías de nuestra muestra señalaron casos o jurisdicciones específicamente disputados.

Para ilustrar, miremos la CAM contenida en la opinión 2024 de Amazon registrada en febrero 7, 2025:

“Tal y como se discute en las Notas 1 y 9 de los estados financieros consolidados, la Compañía está sujeta a impuestos a los ingresos en los Estados Unidos y en numerosas jurisdicciones en el extranjero y durante el curso ordinario de los negocios, hay muchas posiciones tributaras para las cuales la determinación tributaria última es incierta. Como resultado, significante juicio es requerido en la evaluación de las posiciones tributarias de la compañía y en la determinación de sus provisiones por impuestos a los ingresos. La Compañía usa significante juicio en (1) determinar si los méritos técnicos de una posición tributaria son más probables que no para ser sostenidos y (2) medir la cantidad del beneficio tributario que califica para reconocimiento. A diciembre 31, 2024, la Compañía reportó pasivos causados de $6.5 billones [6.500 millones de dólares] por varias contingencias tributarias.

Auditar el reconocimiento y la medición de las contingencias tributarias de la Compañía fue desafiante porque la evaluación de si una posición tributaria es más probable que no sea sostenida y la medición del beneficio de varias posiciones tributarias puede ser compleja e involucra significante juicio del auditor. La evaluación que la administración hace de las posiciones tributarias se basa en interpretaciones de las leyes tributarias y de decisiones judiciales, y puede ser impactada por cambios regulatorios y judiciales y por la actividad del examen”.

Ahora, comparemos ello con el de Groupon, registrado en marzo 11, 2025:

“Descripción de la materia de auditoría crítica

La Compañía recibió de la autoridad tributaria italiana una valoración propuesta del impuesto a los ingresos por la cantidad de $122.3 millones, incluido el interés incremental estimado proveniente de la valoración original. En diciembre 2023, la subsidiaria sujeta a la valoración propuesta recibió un fallo desfavorable en el nivel más bajo del tribunal. En octubre 2024, la subsidiaria sujeta a la valoración propuesta recibió un fallo desfavorable en el tribunal de segundo nivel. Tienen la intención de presentar una apelación inmediata ante la Corte Suprema Italiana. La Compañía considera que la valoración, que principalmente se relaciona con precios de transferencia sobre transacciones ocurridas en 2011, carece de mérito y de manera vigorosa ha estado defendiendo a la subsidiaria en esa materia.

Dada la complejidad de las leyes y regulaciones tributarias relevantes, auditar la evaluación y la contabilidad que la administración hace de la posición tributaria asociada con la valoración del impuesto a los ingresos en el extranjero involucró juicios especialmente subjetivos y complejos”.

La CAM de Amazon emplea un pincel amplio para describir un enfoque general para reconocer y medir las posiciones tributarias inciertas a través de múltiples jurisdicciones. Los $6.5 billones [6.500 millones de dólares] en contingencias tributarias causadas subrayan la materialidad, pero la CAM enfatiza la complejidad continua, rutinaria, debida a la escala y diversidad de las operaciones globales de Amazon.

En contraste, la CAM de Groupon es estrecha y orientada-a-evento, centrándose en una disputa específica: una valoración tributaria por $122.3 millones en Italia relacionada con precios de transferencia del año 2011, por la cual la compañía ha perdido en el tribunal y ahora está apelando a la Corte Suprema Italiana. La CAM señala un riesgo de litigio importante, y si bien la cantidad es más pequeña que la de Amazon, la pérdida (si la hay) es probable que sea material para Groupon.

Supóngase que Groupon pierde su apelación. Groupon previamente reportó una pérdida neta de $59 millones. Registrar el gasto adicional de $122 millones en 2024 habría triplicado la pérdida. No se necesita tener una bola de cristal para predecir que Groupon tratará este gasto como un gasto transitorio, inusual, no-recurrente y lo ajustará en su presentación que no-es-GAAP.

Apéndice A – Descripción breve de los casos

Coca Cola (Ticker: KO). La Compañía está disputando una valoración del IRS por $6 billones [6.000 millones de dólares], incluyendo intereses, relacionada con precios de transferencia por 2007-2009. Coke realizó el pago total en septiembre 2024 para buscar una apelación de la decisión del tribunal fiscal.

Uber Technologies, Inc (Ticker: UBER). En UK, Uber está disputando una valoración en el VAT por $1.6 billones (£1.3 billones) emitida por el HMRC, que cuestionó el uso que la compañía hace del cálculo del IVA basado-en-margen según VAT Order 1987 desde marzo 2022. Uber pagó toda la cantidad de esas valoraciones en 2023 y 2024 para proceder con su apelación y registró los pagos como cuentas por cobrar, reflejando que su creencia prevalecerá y recuperará los fondos con intereses.

Corning Inc (Ticker: GLW). Corning Precision Materials, subsidiaria de Corning, está apelando valoraciones tributarias y reclamaciones de reembolsos en Corea del Sur por 2010-2019, con $253 millones todavía disputados y registrados como cuentas por cobrar a diciembre 31, 2024. La Compañía recibió un reembolso de $99 millones en 2023 y considera que es más probable que prevalezca en la aperación.

Otis Worldwide Corp (Ticker: OTIS). La Compañía resolvió una larga disputa tributaria de impuestos en Alemania por €215 millones relacionada con reorganización, culminando en un fallo final de la corte a su favor en agosto 2024. Como resultado, la Compañía espera recibir un reembolso de aproximadamente €306 millones (cerca de $318 millones). El pago anticipado fue hecho en 2015 para evitar causaciones adicionales de intereses pendiente de la solución final de esta materia.

RB Global Inc (Ticker: RBA). La CRA alega que la subsidiaria de la Compañía en Luxemburgo era un residente tributario canadiense desde 2010 hasta 2015, emitiendo una valoración de CA$79.1 que, si se confirma, podría impactar materialmente los resultados y potencialmente llevar a pasivos adicionales para años posterior. La Compañía pagó un depósito de CA$39.5 millones (aproximadamente $27.6 millones) al CRA en febrero 2025 para continuar con la apelación.

Viatris Inc (Ticker: VTRS). En Australia, la compañía pagó por anticipado $61.2 millones durante un litigio por transacciones entre compañías. Luego de un fallo de la corte de marzo 2024 a su favor, sin apelación por parte de las autoridades tributarias, se espera que toda la cantidad haya sido o se espere sea reembolsada. El pago fue hecho para evitar causar intereses y sanciones.

Alcoa Corp (Ticker: AA). La subsidiaria australiana de Alcoa, AofA, está disputando una valoración de la Australian Taxation Office (ATO) de aproximadamente $649 millones (A$1.05 billones) relacionada con ventas históricas de aluminio, incluyendo $132 millones en impuestos, $438 millones en intereses, y $79 millones propuestos en sanciones. Para continuar con el proceso de disputa, AofA pagó el 50% del impuesto valorado (aproximadamente $74 millones o A$107 millones) en 2020, que fue registrado como un activo tributario pagado por anticipado no-corriente. La audiencia sustantiva ante el Administrative Appeals Tribunal concluyó en junio 2024, y la compañía está esperando la decisión.

Hyatt Hotels Corp (Ticker: H). El IRS ha cuestionado el tratamiento tributario que la compañía hace de las contribuciones del programa de lealtad, resultando en un fallo de la U.S. Tax Court que $12 millones en ingresos tengan que ser reconocidos para 2009-2011, con un potencial pasivo de $280 millones por impuestos e intereses por los años subsiguientes si el fallo se mantiene en la apelación. La compañía ha apelado la decisión ante la U.S. Court of Appeals y, como parte del proceso de apelación, en diciembre 2024 pagó un estimado de $2 millones en impuestos e intereses.

Groupon Inc (Ticker: GRPN). Groupon S.r.l., la subsidiaria italiana de la Compañía, está apelando una valoración tributaria de $122.3 relacionada con su antiguo negocio local de vales en Italia y, mientras refutó la reclamación por carecer de mérito, ha obtenido un plan de pagos por instalamentos a 72 meses con su apelación ante la Italian Supreme Court. La Compañía registró los pagos de los instalamentos como otros activos no-corrientes.

AMERICAN AXLE & MANUFACTURING HOLDINGS INC (Ticker: AXL). El IRS está cuestionamiento el tratamiento tributario que AAM hace de los ingresos ganados por una sucursal mexicana de la subsidiaria de Luxemburgo, afirmando que debería tributar como ingresos por ventas de una empresa con base extranjera según la ley tributaria de Estados Unidos para 2015 – una posición que AAM disputa y actualmente se encuentra en proceso judicial luego del pago de $10.1 millones y el reclamo del reembolso. Si en últimas la posición de AAM es rechazada, la compañía podría enfrentar hasta $365 millones en impuestos atrasados por los años fiscales de 2015 hasta 2023, potencialmente originando un impacto material en sus resultados financieros.

© Francine McKenna, The Digging Company LLC, 2025

[1] IOU es un acrónimo fonético de las palabras "I owe you" [le debo a Ud.], es un documento que reconoce la existencia de una deuda: un pagaré.