Prudente versus no-sesgado

Pasivos por seguros según el IFRS 17

Por The Footnotes Analyst – Prudente versus no-sesgado: Pasivos por seguros según el IFRS 17

Documento original: Prudent versus unbiased: IFRS 17 insurance liabilities

Un sesgo conservador oculto en la forma de reservas ‘prudentes’ ha sido previamente una característica común de la contabilidad de seguros. Esta práctica ha hecho que analizar el desempeño de las compañías de seguros sea extremadamente difícil para los inversionistas.

La prudencia oculta es eliminada según el nuevo IFRS 17 [NIIF 17] y la provisión por el riesgo por seguro en la medición de los pasivos debe ser completamente transparente. Sin embargo, considerando algunas presentaciones recientes de compañías, nos preguntamos si este beneficio para los inversionistas se realizará plenamente.

Han pasado muchos años, pero la esperada reforma de la contabilidad de seguros IFRS ya está casi aquí. Los primeros estados financieros según el nuevo IFRS 17 serán para el primer semestre (para algunos, el primer trimestre) de 2023. Los resultados para el año 2022 inicialmente serán publicados según las viejas reglas del IFRS 4 [NIIF 4], pero re-expresados al IFRS 17 cuando sean presentados como comparativos para los estados financieros 2023.

En los últimos meses muchos aseguradores han realizado presentaciones a inversionistas acerca del IFRS 17. Principalmente han sido de naturaleza educativa, con la intención de ayudar a que analistas e inversionistas se familiaricen con el nuevo estándar. Pocos números detallados han sido proporcionados al momento en que escribimos este artículo, pero las compañías han dado algunas señales de los efectos de la adopción del IFRS 17 y han explicado algunas de sus elecciones en su aplicación.

Recientes presentaciones realizadas a inversionistas han resaltado las elecciones disponibles según el IFRS 17

En particular nos interesaron dos presentaciones – las de Zurich y Hannover Re. Nos enteramos de que ambas compañías usarán la elección de OCI [1], y ambas aplicarán el enfoque de nivel de confianza para determinar el ajuste por el riesgo. En contraste, Hannover Re aplicará el modelo general de medición (comúnmente referido como el enfoque del bloque de construcción) [2] a todos sus pasivos por seguros, mientras que Zurich aplicará el enfoque simplificado de la asignación de la prima a los contratos en que es permitido hacerlo – esencialmente pólizas de no-vida de corto plazo.

Las diferencias en la aplicación del IFRS 17 se espera considerando que el estándar proporciona varias elecciones explícitas. Algunas de ellas crearán solo dificultades limitadas para los inversionistas, tal como la elección para usar el enfoque simplificado de asignación de la prima (si bien nosotros aplaudimos la decisión de Hannover Re de no usarlo). Nosotros pensamos que otras elecciones potencialmente causarán confusión y necesitarán ajustes por parte de los inversionistas para asegurar comparabilidad. Nosotros consideramos que el uso de OCI cae en esta categoría.

¿Describir pasivos como ‘prudentes’ es solamente una elección de lenguaje inicuo o es algo más?

Sin embargo, hubo una diferencia entre las presentaciones de Zurich y de Hannover Re que no está relacionada con una elección explícita contenida en el estándar – cómo describen su enfoque para medir el valor presente de los flujos de efectivo del pasivo, a menudo referido como el pasivo mejor estimado [best estimate liability (BELL)]. Hannover Re usó la palabra ‘prudente’ múltiples veces (tanto en las diapositivas como en la discusión), mientras que Zurich no usó esta expresión. Por supuesto, esto simplemente podría ser una diferente elección de lenguaje y nada de sustancia que preocupe a los inversionistas, pero llamó nuestra atención y nos llevó a considerar el efecto de la prudencia o conservadurismo en la contabilidad de seguros y específicamente en los requerimientos de medición del IFRS 17.

Medición de pasivos inciertos por seguros

Los reclamos de seguros son inciertos. Para un portafolio de contratos de seguros, los reclamos son más predecibles dada la ley de grandes números, pero, aun para un portafolio, las expectativas representan una distribución de potenciales resultados, más que un pronóstico preciso. Sin embargo, claramente no es posible representar un pasivo por seguros como una distribución en el balance general – se requiere un solo número.

La pregunta es ¿cuál número debe ser escogido? ¿Debe ser uno que refleje el denominado mejor estimado sin sesgo, en otras palabras, la probabilidad ponderada de los reclamos esperados y, por consiguiente, el punto medio de la distribución (asumiendo que la distribución es simétrica)? ¿O debe ser un punto más alto (más prudente) en la distribución, que el promedio ponderado de la probabilidad?

Según la actual contabilidad de seguros, las compañías comúnmente miden los pasivos por seguros a una cantidad que excede los flujos de efectivo esperados que realmente serán pagados para liquidar las obligaciones. Este ‘relleno’ del pasivo, o conservadurismo o prudencia adicionado [3] (tal y como muchos lo describirían) en la medición, a menudo es evidente en las inevitables reversas de pasivos que probablemente ocurran cuando se resuelvan las reclamaciones. La medición conservadora (o ‘tener reservas’) resulta en experimentar más ganancias que pérdidas cuando los pasivos son pagados. La inicialmente utilidad más baja es compensada por utilidad más alta después.

La prudencia oculta es reemplazada en el IFRS 17 por un ajuste explícito del riesgo

Analizar tales ‘ganancias’ debidas a conservadurismo anterior e intentar establecer la extensión del conservadurismo aplicado, y por consiguiente el potencial de ganancias adicionales en el futuro, ha sido un componente importante del análisis de las compañías de seguros. El problema es que el grado de conservadurismo aplicado en la medición de los pasivos por seguros no fue transparente según el viejo IFRS 4, lo cual hace que este análisis, y por consiguiente pronosticar los resultados, sea difícil.

En nuestro reciente artículo ‘IFRS 17 insurance – more comparability and new insights’ [IFRS 17 Seguros – Más comparabilidad y nuevas perspectivas] explicamos algunos de los beneficios que para los inversionistas tiene en nuevo enfoque de la contabilidad de seguros. Uno de tales beneficios es que el anterior enfoque de reservas ‘prudentes’, donde el grado de prudencia es imposible de identificar, es reemplazado por un ajuste explícito del riesgo que constituye uno de los componentes del ‘bloque de construcción’ de los pasivos por seguros.

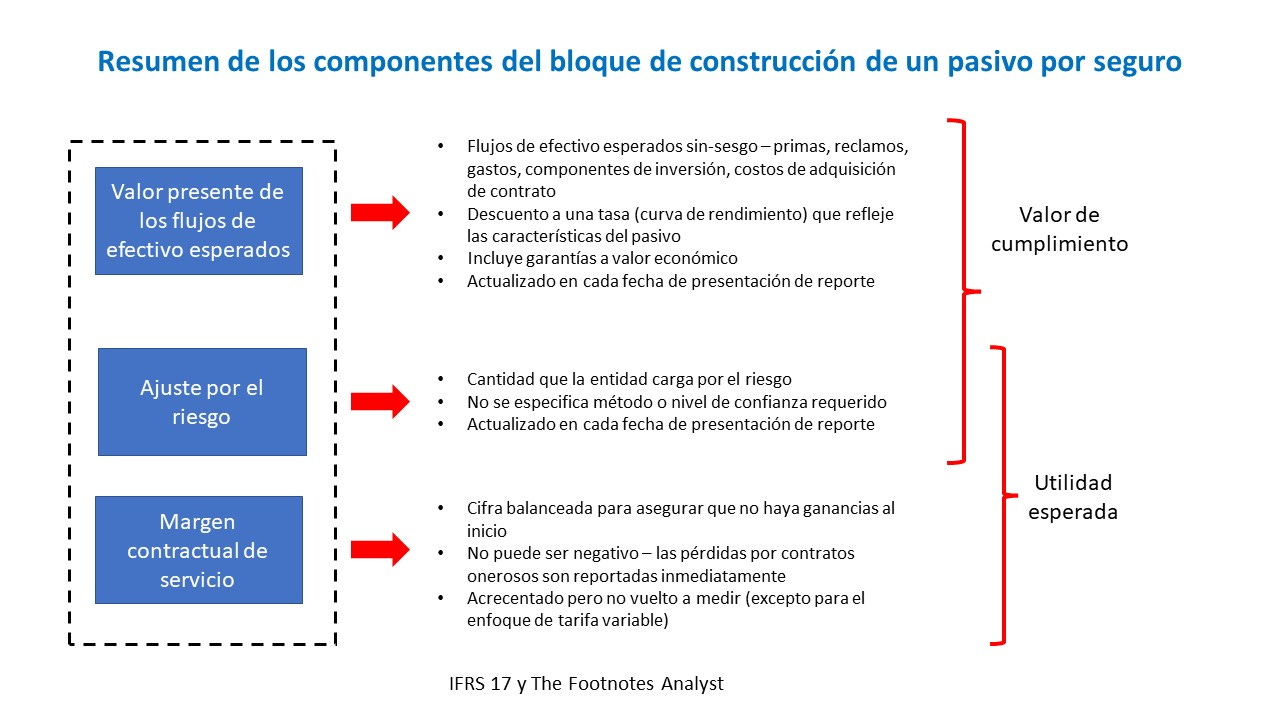

Según el enfoque del bloque de construcción del IFRS 17 un pasivo por seguro es reportado como la suma de:

El pasivo mejor estimado igual al valor presente de los flujos de efectivo de cumplimiento esperados (primas futuras menos reclamos, beneficios, y gastos).

El ajuste del riesgo igual a la cantidad de los cargos del asegurador por aceptar el riesgo por seguro.

El margen contractual de servicio que es la utilidad no-ganada (ajustada por el riesgo).

Es en la medición del pasivo mejor estimado [best estimate liability (BELL)] donde aplica el problema de la prudencia.

Para leer una explicación más detallada del enfoque del bloque de construcción del IFRS 17 (y las variaciones de PAA y VFA), vaya al Apéndice que aparece adelante en este artículo.

Prudente versus sin-sesgo

La palabra ‘prudencia’ tiene una historia problemática en contabilidad [4]. En varias ocasiones ha sido incluida, y excluida, de la estructura conceptual para la presentación de reportes financieros. El problema es que la palabra es usada comúnmente en la práctica para describir un sesgo conservador en la medición. Sin embargo, el actual uso en la presentación de reportes IFRS es que prudencia significa ser cuidadoso y considerado cuando aplica los estándares de contabilidad y mide activos y pasivos de la manera como el estándar tiene la intención que lo haga, pero no de una manera sesgada. Además, el concepto de prudencia está incluido en la actual estructura IFRS junto con el requerimiento de ser ‘neutral’, en otras palabras, sin-sesgo, cuando se aplican los estándares.

La neutralidad en la presentación de reportes financieros no descarta un resultado conservador cuando se aplican estándares de contabilidad específicos. Diferentes enfoques de reconocimiento y medición pueden ser aplicados a prácticamente cualquier transacción, y un estándar de contabilidad específico puede muy bien requerir el enfoque más conservador. Además, el IFRS 17 mismo puede ser considerado como más conservador que la anterior contabilidad del IFRS 4 porque no permite el reconocimiento de ganancias del día 1.

Estimados no-sesgados hacen que la utilidad no-ganada y el valor de las nuevas medidas de negocio sean más significativos

El IFRS 17 requiere que los flujos de efectivo de cumplimiento incluidos en el pasivo mejor estimado tengan que ser la probabilidad ponderada no-sesgada de los valores esperados. Este componente del total del pasivo por seguros no debe depender de las políticas de la administración y, por lo tanto, en teoría, debe ser plenamente comparable entre compañías. En particular, la cantidad no debe ser afectada por las políticas del asegurador relacionadas con prudencia o conservadurismo, algunas veces previamente referidas como la ‘fortaleza’ de hacer reservas.

La razón por la cual el IFRS 17 requiere que el pasivo mejor estimado deba ser un estimado no-sesgado es asegurar que los datos sean comparables y comprensibles, y para facilitar el análisis que los inversionistas realicen del valor de negocios nuevos. Un pasivo mejor estimado no-sesgado resulta en una utilidad no-ganada no-sesgada (CSM) y en el correcto reconocimiento de esa utilidad en los períodos en que los servicios de seguros son prestados.

Según la contabilidad anterior la fortaleza de hacer reservas (el sesgo al alza) a menudo fue vista como un signo de la fortaleza financiera de las compañías de seguros. Según el IFRS 17, el valor presente no-sesgado de los flujos de efectivo de cumplimiento será visto como un problema potencial de cumplimiento que llamará la atención de auditores y reguladores.

El IFRS 17 enfatiza que el pasivo mejor estimado debe ser la probabilidad ponderada no-sesgada del valor esperado

Nosotros pensamos que el requerimiento de no-sesgado para el BELL es muy claro en el IFRS 17: la palabra ‘no-sesgado’ es usada múltiples veces en el estándar, mientras que la palabra ‘prudente’ no es usada. Es por esta razón que nos sorprendió escuchar la palabra prudencia usada tan a menudo en la presentación de Hannover Re sobre el IFRS 17.

Flujos de efectivo de seguros no-sesgados

Si bien es posible ser al mismo tiempo tanto prudente como no-sesgado (si prudencia es definida de la manera explicada en la estructura IFRS), nosotros pensamos que, en la práctica, cuando la prudencia es mencionada por la compañías, es completamente probable que realmente signifique un sesgo. Esto es ciertamente como nosotros interpretamos los comentarios de Hannover Re. Además, en una de las diapositivas de la presentación hay una referencia a un adicional ‘nivel de prudencia’ en la medición del BELL además del ajuste por el riesgo.

Por supuesto, en el caso específico de Hannover Re, nosotros podemos estar sobre interpretando su elección de lenguaje. Sin embargo, nosotros pensamos que la práctica anterior de prudencia oculta pueda ser difícil de abandonar para algunos aseguradores. Felizmente auditores y reguladores asegurarán la implementación fiel del IFRS 17, y los inversionistas recibirán el beneficio pleno de información más transparente acerca de los pasivos y el desempeño de los seguros.

Hay un argumento de que, dado que los pasivos por seguros son inciertos, puede haber un rango de estimados igualmente plausibles de un pasivo mejor estimado y que en consecuencia es aceptable seleccionar una cantidad en el extremo ‘prudente’ del rango. Además, el IFRS 17 en el parágrafo B54 [5] de manera específica se refiere a tal rango. Sin embargo, de acuerdo con nuestro punto de vista, si los aseguradores sistemáticamente seleccionan una cantidad en el extremo conservador del rango, el resultado no cumpliría con el requerimiento de no-sesgado.

(Casi) todo eventualmente tira al efectivo

Recuerde que el conservadurismo en la medición solo afecta la oportunidad del reconocimiento de la utilidad. Casi todas las ganancias y pérdidas reportadas en utilidad y pérdida eventualmente ‘tiran a efectivo’. Durante toda la vida de una transacción la utilidad total reconocida es la diferencia entre el efectivo que entra y el efectivo que sale, y esto no puede ser afectado por la intervención contable que es usada para derivar utilidad en períodos trimestrales o anuales de presentación de reporte. Sin embargo, para muchos contratos de seguro el tirar final de efectivo puede ser muchos años o incluso décadas luego de que haya sido suscrito el seguro. Es por esta razón que la medición, incluyendo la cuestión de la prudencia, es tan importante en el análisis de las compañías de seguros.

Perspectivas para los inversionistas

Presentaciones recientes de compañías sobre la adopción del IFRS 17 en el año 2013 muestran algunos de los probables efectos en los estados financieros e ilustran cómo las compañías pueden hacer diferentes elecciones cuando les son presentadas opciones según el estándar.

El pasivo por seguros es medido usando un enfoque del bloque de construcción que comprende el pasivo mejor estimado, el ajuste del riesgo y un margen contractual de servicio de equilibro que se establece para asegurar que no se reconoce utilidad del día 1. Esto lleva a un patrón más conservador del reconocimiento de la utilidad comparado con la práctica común anterior.

El IFRS 17 requiere que el pasivo mejor estimado sea la probabilidad ponderada del valor esperado y no debe incluir un sesgo conservador (‘prudente’). Esto representa un cambio importante en relación con la práctica común anterior.

El problema de la prudencia también aplica cuando los pasivos son medidos usando el enfoque simplificado de asignación de la prima o el enfoque de tarifa variable (cuando es usado un enfoque diferente para el acrecentamiento del CSM). Pero ambos se basan en el enfoque del bloque de construcción.

Los inversionistas deben buscar evidencia de que el pasivo mejor estimado incluye un sesgo conservador. Si este es el caso, el análisis y la comparación del desempeño pueden ser más desafiantes.

APÉNDICE:

PASIVOS POR SEGUROS – EL ENFOQUE DEL BLOQUE DE CONSTRUCCIÓN DEL IFRS 17

El fundamento del IFRS es el modelo general de medición, también comúnmente referido como el enfoque del bloque de construcción [building block approach (BBA)]. Si bien usted también verá pasivos por seguros medidos según los enfoques de asignación de la prima y de tarifa variable, esos son una simplificación y una ligera variación, respectivamente, del enfoque general (más sobre esto adelante). Nuestros comentarios acerca de estimados prudentes versus no-sesgados aplican a todos esos tres enfoques.

En el enfoque del bloque de construcción, los pasivos por seguros son la suma de la medición del valor actual de los flujos de efectivo de cumplimiento esperados más la utilidad no-ganada que comprende el ajuste por el riesgo y el margen contractual de servicio.

Valor presente de los flujos de efectivo de cumplimiento esperados

El primer componente del enfoque del bloque de construcción es el valor presente de todos los flujos de efectivo esperados relacionados con un contrato de seguro, incluyendo recibos de primas previstas, costos de adquisición del contrato, pagos de reclamos y beneficios, y gastos que surgen del procesamiento de reclamos y administración de los pasivos. Esos flujos de efectivo son colectivamente denominados ‘flujos de efectivo de cumplimiento’ y su valor presente comúnmente es denominado el ‘pasivo mejor estimado’ [‘best estimate liability’ (BEL)].

Los flujos de efectivo tienen que ser la probabilidad ponderada no-sesgada de valores esperados

El IFRS 17 requiere que los flujos de efectivo BEL tienen que ser valores esperados no-sesgados. Esto significa que los flujos de efectivo son probabilidad ponderada para permitir la potencial variación en los reclamos y que no debe estar sesgados al alza por prudencia o conservatismo.

La tasa de descuento aplicada en la medición del valor presente de los flujos de efectivo esperados tiene que reflejar las características del pasivo. Solo si los flujos de efectivo son ellos mismos dependientes de los retornos del activo la tasa de descuento debe incluir el riesgo del activo. Por ejemplo, si un pasivo es simplemente para traspasar los retornos ganados en un portafolio de activos riesgosos, la tasa de descuento aplicad a los flujos de efectivo estimados sería el retorno esperado en esos activos. De hecho, en este caso no es necesario descuento explícito dado que este valor presente tiene que ser igual al valor de los activos vinculados [6].

En la práctica, la vinculación de activos para contratos de seguros nunca es completa debido a los flujos de efectivo relacionados con el seguro y al compartir de retornos del activo entre el tomador de la póliza y el asegurador. Esto puede resultar en cálculos complejos y modelación estocástica para obtener el valor presente requerido.

Si no hay vinculación de activos la tasa de descuento no debe incluir una prima por el riesgo del activo. Sin embargo, el IFRS 17 requiere que las características de liquidez de los contratos de seguro deban ser consideradas. Esto significa que para la mayoría de los contratos de seguro de no-participación la tasa de descuento es una tasa libre-de-riesgo ‘ilíquida’. El problema es que esta tasa no puede ser observada directamente a causa de iliquidez, aun así libre de riesgo, las inversiones son muy difíciles de conseguir. Como resultado, la prima de (i)liquidez tiene que ser estimada y no habrá duda de las variaciones entre compañías. Sin embargo, el requerimiento para revelar no solo las tasas de descuento, sino toda la curva de rendimiento usada debe, con el tiempo, promover la comparabilidad.

Ajuste por el riesgo

El ajuste por el riesgo es la cantidad que la compañía carga al tomador de la póliza para aceptar el riesgo por seguro. Teóricamente no hay manera correcta para calcular el ajuste por el riesgo. Una variedad de técnicas podría ser usada y, para cada una, una variedad de supuestos. Por consiguiente, los ajustes por el riesgo son específicos de la entidad y no están diseñados para ser comparables entre compañías.

El ajuste por el riesgo no es comparable entre compañías, pero es transparente

La suma del valor presente de los flujos de efectivo esperados y el ajuste por el riesgo es denominada el valor de cumplimiento de un contrato. En efecto, el valor de cumplimiento es una medida conservadora, ajustada por el riesgo, del valor presente de los flujos de efectivo de cumplimiento esperados, muy similar a las reservas prudentes que previamente puedan haber sido usadas. Sin embargo, el sesgo conservador inherente en el valor de cumplimiento es explícito y visible para los inversionistas. El ajuste por el riesgo y los detalles de su cálculo, incluyendo un resumen de qué nivel de confianza representa el ajuste, son revelados por separado.

Dado que el pasivo mejor estimado incluye todos los flujos de efectivo futuros medidos sobre una base de probabilidad ponderada, el ajuste por el riesgo representa parte de la utilidad no-ganada esperada proveniente de un contrato de seguro. A medida que el riesgo declina durante la vida de un contrato, el ajuste por el riesgo cae y se transfiere a utilidades y pérdidas.

Probablemente usted escuchará al ajuste por el riesgo descrito de una de dos maneras:

El ajuste al pasivo mejor estimado para reflejar el riesgo, y por consiguiente no una parte de la utilidad no-ganada. El margen contractual de servicio (vea adelante) es por consiguiente una medida ajustada-por-el-riesgo de la utilidad no-ganada.

El componente de la utilidad no-ganada, si bien se elimina cuando la entidad es liberada del riesgo, más que cuando son prestados los servicios relacionados con el seguro.

El punto de vista diferente afectará cómo el ‘valor del nuevo negocio es calculado’ y el desempeño analizado (pero esto no es algo que consideraremos adicionalmente en este artículo).

Margen de servicio contractual (CSM)

El margen de servicio contractual [Contractual service margin (CSM)] es la utilidad esperada proveniente de un contrato de seguro en exceso de lo que es representado por el ajuste por el riesgo. Representa la diferencia entre el flujo de efectivo inicial que surge al inicio del contrato, tal como la prima inicial recibida, y el valor de cumplimiento calculado tal y como se describe arriba.

Por ejemplo, si la prima inicial recibida es 100 y el valor presente ajustado por el riesgo de los flujos de efectivo de cumplimiento netos es un flujo de salida neto de 60, la utilidad esperada (CSM) es 40. El CSM es un componente del pasivo, el cual por lo tanto es medido inicialmente a la prima inicial recibida de 100.

CSM se establece para asegurar que no se reconoce utilidad inicial

Cuando un pasivo por seguro es reconocido por primera vez el CSM se establece a una cantidad que asegura que no hay ganancia o pérdida inmediata. Esta es una de las diferencias clave en relación con la contabilidad anterior, donde algunos productos de seguro comúnmente eran medidos de una manera que producía ganancias del día 1. Cuando el IFRS 17 es aplicado por primera vez usted probablemente verá una reducción en el patrimonio de los accionistas para muchas compañías. Un factor contribuyente clave para esto será la reversa de las pasadas ganancias del día 1 debido a la aplicación retrospectiva del nuevo estándar.

El CSM nunca puede ser negativo y si el pasivo de cumplimiento excede la prima inicial recibida, entonces el contrato es ‘oneroso’, y la pérdida es reconocida inmediatamente. Los pasivos por contratos onerosos son determinados para grupos de contratos [7] y no individualmente y en el reconocimiento inicial deben ser relativamente raros. Sin embargo, subsiguientemente, los cambios en los estimados pueden erosionar el CSM y resultar en una pérdida por contrato oneroso.

BBA versus PAA 7 VFA

El enfoque del bloque de construcción [building block approach (BBA)] es denominado el modelo general de medición contenido en el IFRS 17 porque es la base de todo el estándar. Sin embargo, usted puede encontrar que el BBA puro es solo aplicado a una minoría de contratos de seguro; se espera ver uso extensivo del enfoque de asignación de la prima [premium allocation approach (PAA)] y el enfoque de tarifa variable [variable fee approach (VFA)].

Enfoque de asignación de la prima (PAA)

El enfoque de asignación de la prima es una versión simplificada del enfoque del bloque de construcción que puede ser aplicado a ciertos (usualmente Propiedad & Accidentes) contratos de corta duración. El pasivo por seguro es inicialmente medido a la misma cantidad que para el BBA (no hay ganancia inicial en el reconocimiento inicial) pero esta cantidad no es analizada por separado en los tres componentes del BBA. En consecuencia, no hay remedición de esos componentes y las primas recibidas simplemente son asignadas a los ingresos ordinarios durante el período de cobertura.

Una vez que los reclamos son reconocidos, el PAA revierte para ser igual que el BBA, con el pasivo por los reclamos incurridos medido y presentado como la suma del pasivo mejor estimado y el ajuste por el riesgo (no hay CSM en este punto porque no hay cobertura de seguro adicional).

Nuestros comentarios acerca de la medición prudente versus no-sesgado aplican al pasivo mejor estimado por los reclamos incurridos contenidos en el PAA exactamente de la misma manera que para el BBA.

Enfoque de tarifa variable (VFA)

El enfoque de tarifa variable [variable fee approach (VFA)] es una modificación del BBA que tiene que ser usado para los contratos de participación que califiquen. La modificación afecta cómo el CSM es remedido luego del reconocimiento inicial y no afecta los otros componentes del pasivo. Según el BBA el CSM es acrecentado por el valor del dinero en el tiempo a la tasa de descuento aplicable en el reconocimiento inicial del contrato. Sin embargo, según el VFA el CSM es remedido para permitir el efecto de los cambios en el valor del interés que la compañía de seguros tiene en los activos subyacentes del contrato. Esta remedición más comprensiva suaviza el efecto de los cambios en el valor del interés que la compañía de seguros tiene en esos activos.

El problema de la prudencia aplica al pasivo mejor estimado del VFA de la misma manera que para el BBA. Sin embargo, la prudencia es quizás más relevante en la medición de los contratos de no-participación (particularmente Propiedad & Accidentes) que para los contratos de participación que puedan ser asignados al VFA.

Notas finales

[1] La elección de OCI permite que los aseguradores reporten parte de los ingresos y gastos financieros relacionados con contratos de seguros en Other Comprehensive Income (OCI) [Otros ingresos comprensivos] en lugar de en utilidad y pérdida. La aplicación de este enfoque es opcional.

[2] También aplicarán el enfoque de tarifa variable a los contratos de ‘participación directa’, si bien este es solamente una variación del modelo general de medición y solo impacta la remedición del margen de servicio contractual.

[3] Aquí usamos el término prudencia de una manera que consideramos generalmente es interpretada en la medición del pasivo por seguros – mayor prudencia significa un pasivo más alto. Parte del problema con la palabra prudencia en la presentación de reportes financieros es que puede ser aplicada e interpretada de manera muy diferente – más sobre esto adelante.

[4] Este artículo de IASB escrito por Steve en el año 2015 ofrece un resumen de la historia de la prudencia en la presentación de reportes financieros y explica por qué IASB reinstaló la prudencia en la última iteración de la estructura conceptual IFRS.

[5] El parágrafo B54 del IFRS 17 se refiere a que hay un rango de potenciales estimados de los flujos de efectivo futuros y que la cantidad seleccionada podría estar en un extremo de ese rango. Sin embargo, esto es presentado en el contexto de los cambios a los estimados y nosotros no pensamos que les proporcione a las compañías la flexibilidad para incluir un sesgo conservador sistemático.

[6] Si bien este escenario simplificado no sería de todos modos un contrato de seguro, porque no hay transferencia de riesgo por seguro, solo riesgo del activo.

[7] Cómo se hace esta agrupación es un aspecto particularmente controversial del IFRS 17. Tanto es así que la Unión Europea decidió permitir que un enfoque diferente sea aplicado en Europa que hará que los contratos onerosos sean menos probables. El enfoque alternativo no es obligatorio pero, si es aplicado, alterará la oportunidad de cuando son reconocidas las utilidades y pérdidas del contrato de seguro. Está por verse si el impacto es material.

* * *