Valoración del escudo fiscal sobre los intereses de la deuda

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst - Valoración del escudo fiscal sobre los intereses de la deuda

Documento original: Valuing the debt interest tax shield

El hecho de que el costo de la financiación de la deuda sea deducible tributariamente, mientras el costo del capital no lo es, parece que le da una ventaja estructural a la financiación de la deuda. El valor (si lo hay) de este ‘escudo fiscal’ es un componente o más probablemente implícito de cualquier valuación del capital.

El cálculo más comúnmente citado del valor del escudo fiscal de los intereses de la deuda subestima el valor al ignorar el crecimiento, pero, potencialmente, exagera el valor al ignorar el efecto de los impuestos personales. Nosotros explicamos cómo incorporar en su análisis esos factores a menudo ignorados.

Muchos de ustedes estarán familiarizados con las teorías de la estructura del capital de Modigliani and Miller (M&M). Ellos demostraron que, bajo ciertos supuestos, incluida la ausencia de impuestos, la estructura del capital no afecta el valor. El valor de negocios o de empresa, y en consecuencia el valor combinado de los reclamos de deuda y capital sobre ese negocio no es afectado por el apalancamiento.

El relajar el supuesto de no tributación de M&M revela que, en la mayoría de las jurisdicciones tributarias, hay una ventaja inherente para la financiación de la deuda (y una ganancia de valor derivada de mayor apalancamiento) debido a que los pagos por intereses de deuda son deducibles tributariamente, lo cual no es el caso para los dividendos y los retornos de capital. Una compañía con mayor apalancamiento paga menos impuestos, creando por lo tanto una pérdida de valor para el gobierno y una ganancia para los accionistas.

En la propia teoría ampliada de M&M, la relación entre el valor de empresa de un negocio apalancado (VL) y no apalancado (Vu) es dado por:

El término D.Tc es el valor presente de los ahorros tributarios debidos al pago de los intereses por deuda, el cual es derivado tal y como sigue:

Los pagos de intereses sobre la deuda pendiente es igual a la cantidad de la deuda multiplicada por el costo del capital (D.Kd).[1]

Multiplicando esto por la tarifa tributaria produce los ahorros tributarios de D.Kd.Tc.

Si se asume que la deuda es constante a perpetuidad entonces, descontándola al costo de la deuda, los ahorros tributarios tienen un valor presente de D.Kd.Tc/Kd que se simplifica a D.Tc. La tasa de descuento se establece que es igual al costo de la deuda porque el riesgo asociado con los ahorros tributarios se asume que es igual al riesgo relacionado con los mismos pagos de intereses.

El problema es que, si bien en la práctica es comúnmente citado, lo anterior es demasiado simplista.

El cálculo de D.Tc se basa en el supuesto de deuda constante a perpetuidad y un escudo fiscal que solo refleja los impuestos corporativos. Ninguno de esos supuestos es realista en la práctica. Además, el cálculo asume que el costo de la tasa de descuento de la deuda refleja de manera correcta el riesgo del escudo fiscal, lo cual puede no necesariamente ser el caso. Usar el cálculo estándar puede producir respuestas incorrectas.

Obtener el valor correcto del escudo fiscal es importante para varios aspectos de la valuación

Obtener el valor correcto del escudo fiscal de los intereses de deuda es importante. Algunas veces se hace referencia explícita al escudo fiscal, como al evaluar el efecto que en el valor tiene un cambio en la política de financiación, o cuando se usan técnicas de valor presente ajustado [Adjusted Present Value (APV)] para la valuación de negocios o la evaluación de proyectos.

Sin embargo, el escudo fiscal de la deuda también está implícito en otros aspectos de las finanzas y de la valuación, e incluso usted puede no ser consciente cuando usted lo está incorporando (y ciertos supuestos relacionados) en su análisis. Por ejemplo, el escudo fiscal afecta los cálculos de apalancamiento y des apalancamiento para la beta de capital y, potencialmente, también para la tasa libre-de-riesgo y la prima del riesgo de capital usadas para calcular el costo del capital.

Hay dos factores que afectan el valor del escudo fiscal de los intereses de deuda los cuales pueden, bajo ciertas circunstancias, significar que el cálculo de D.Tc es incorrecto. Son (1) cómo son tratados los cambios en la deuda y, relacionado con esto, la selección de la tasa de descuento; y (2) consideraciones tributarias más allá de los impuestos puramente corporativos.

Escudo tributario de la deuda – crecimiento y tasa de descuento

The most commonly quoted calculation for the value of the debt interest tax shield (VTS) is the M&M formula we explain above:

VTS = D.TC

El supuesto de que la deuda es constante no es realista en casi todos los ejercicios de valuación. En la valuación de negocios el crecimiento de largo plazo probablemente está acompañado por el incremento de la deuda si, como es probable, las compañías buscan mantener una cantidad objetivo de apalancamiento financiero. En la evaluación de proyectos, la capacidad de la deuda solo dura tanto como el proyecto mismo y puede declinar, más que incrementarse, con el tiempo.

La tasa de descuento apropiada para los ahorros de deuda tributaria puede no ser siempre el costo de la deuda

El problema es que parece que hay poco acuerdo entre académicos o profesionales en ejercicio respecto de cómo modificar el cálculo del escudo tributario para tener en cuenta las distintas cantidades de la deuda, y cuál tasa de descuento debe ser usada en esta situación. De particular preocupación en la valuación de negocios es si es apropiado usar el costo de la deuda como la tasa de descuento para todos los ahorros de impuestos por intereses de deuda cuando la cantidad de la deuda se incrementa con el crecimiento del negocio. El escudo tributario adicional que surge de la deuda adicional en períodos futuros está vinculado al riesgo del negocio, lo cual sugiere que una más alta tasa de descuento puede ser apropiada para el menos este componente del escudo tributario.

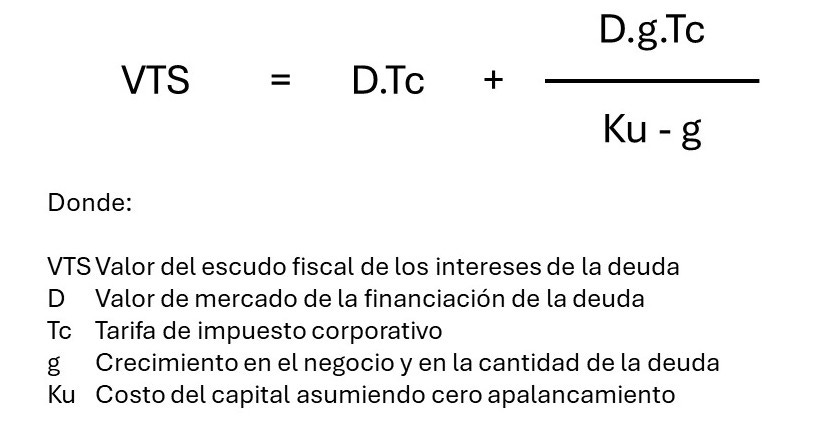

De acuerdo con nuestro punto de vista, el mejor enfoque para el crecimiento y la tasa de descuento es el que pensamos fue propuesto por primera vez por el académico Pablo Fernández.[2] Él produjo el siguiente cálculo para el valor del escudo tributario de los intereses de la deuda, bajo el supuesto de crecimiento constante.

En este enfoque, parte del escudo tributario es descontado al costo de la deuda, pero el componente crecimiento es descontado al mayor costo de capital no apalancado.[3]

El primer término en el cálculo anterior (D.Tc) representa el valor del escudo tributario por la cantidad de la deuda actualmente vigente, donde los ahorros tributarios son descontados al costo de la deuda. Esto es lo mismo que el escudo fiscal sin crecimiento de M&M que arriba explicamos. Nosotros estamos de acuerdo con que la tasa de descuento apropiada para este componente es, de hecho, el costo de la deuda. El ahorro tributario simplemente reduce los intereses del costo de la deuda y con él la carga de la deuda para los inversionistas de capital. Aplicando el factor (1 – Tc) tanto a los intereses como al reclamo de la deuda captura este efecto. Al hacerlo, los ahorros tributarios son descontados a la misma tasa que la deuda misma.

El segundo término (D.g.Tc / (Ku-g)) es el valor presente al costo de capital no apalancado de los escudos tributarios incrementales que surgen en períodos futuros debido al crecimiento asumido del negocio. El escudo tributario incremental en el año 1 (si la deuda crece por g% y es valuado con la misma base de M&M arriba) es D.g.Tc. Esos ‘flujos’ adicionales del escudo tributario crecen por g% p.a.

Los escudos fiscales incrementales debidos a crecimiento del negocio tienen mayor riesgo

Mediante dividir (D.g.Tc) por (Ku-g), los escudos fiscales incrementales futuros debidos a crecimiento del negocio son descontados a la mayor tasa de Ku – el costo de capital no apalancado. La razón para la tasa más alta es que la deuda incremental en períodos futuros está relacionada con el crecimiento del negocio y por lo tanto cada escudo fiscal puede, en efecto, ser visto como un componente del flujo de efectivo libre de la empresa, con los mismos riesgos.

Nosotros pensamos que este enfoque dual de la tasa de descuento es una buena solución, la cual puede ser aplicada incluso cuando el crecimiento no sea constante usando un pronóstico explícito de los cambios en la deuda.

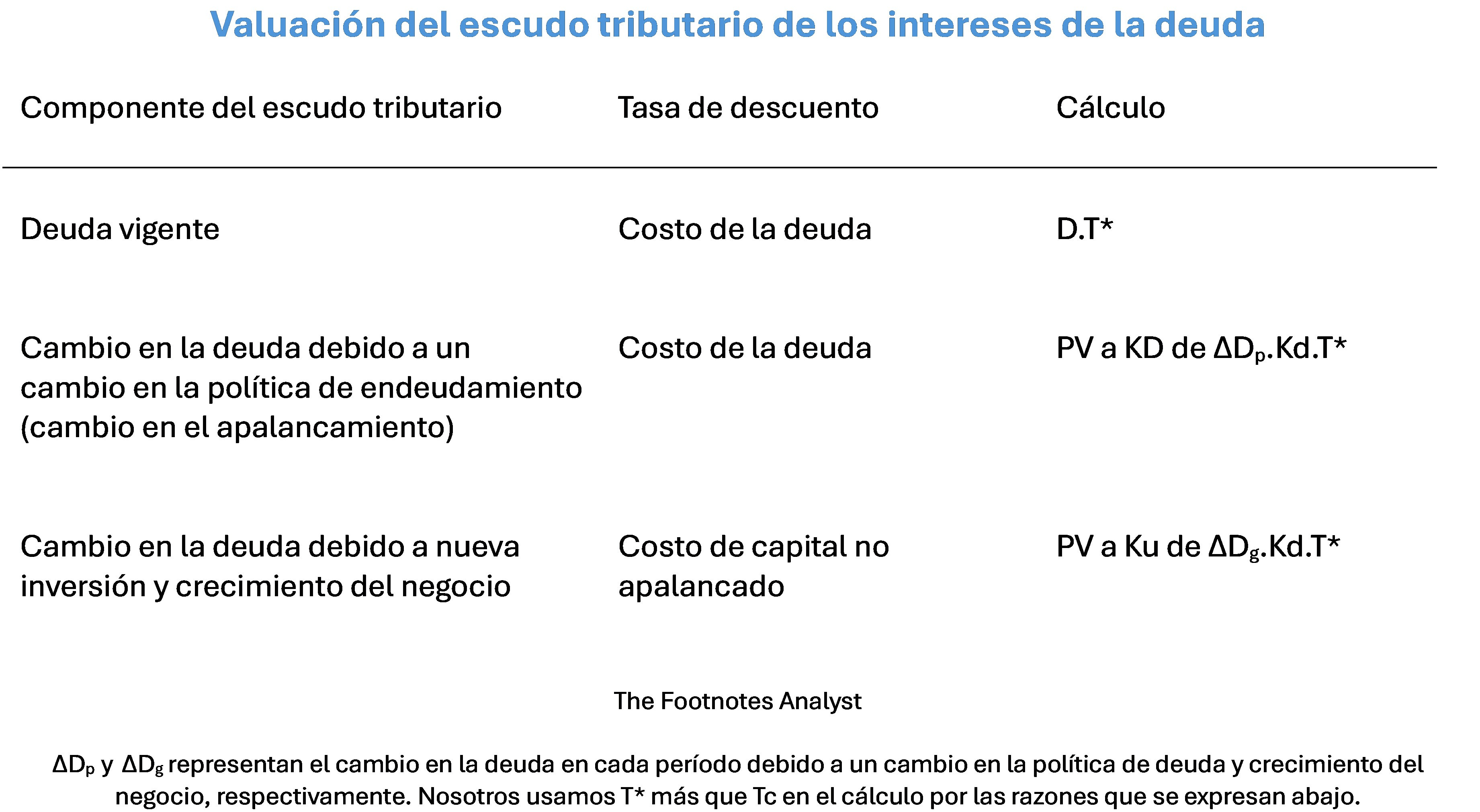

El único problema es que no todos los cambios en la cantidad de la deuda necesariamente están relacionados con el crecimiento del negocio; algunos pueden surgir de un cambio esperado en la política de financiación. Un enfoque más generalizado sería diferenciar entre los dos, con el escudo tributario de la deuda relacionado con deuda corriente y los cambios debidos a política de financiación revisada planeada (∆Dp.Tc) descontados a Kd, y los otros cambios relacionados con el crecimiento del negocio (∆Dg.Tc ) descontados a la tasa de riesgo ajustada Ku.

En el caso de la valuación de negocios, el crecimiento de largo plazo en la deuda probablemente está vinculado con el crecimiento en el negocio, caso en el cual los beneficios del escudo fiscal incremental serían descontados todos ellos a Ku y la fórmula propuesta por Fernández sería apropiada. Sin embargo, para la evaluación de proyectos, los cambios en la deuda (o en la capacidad de endeudamiento) puede ser más probable que se relacionen simplemente con cambios en la financiación planeada.

Aquí está nuestra versión más generalizada del enfoque dual de la tasa de descuento:

Permitir impuestos al inversionista

El efecto de la tributación en la fijación del precio del activo y en los retornos no está limitado a los impuestos corporativos. Cómo los retornos para los inversionistas son gravados a nivel del inversionista también es relevante. Los inversionistas aceptarán un retorno bruto más bajo sobre un activo, y por consiguiente pagar un precio más alto, si los ingresos provenientes de ese activo son gravados a una tasa más baja que la de una inversión alternativa. Es importante que este efecto se incluya en la valuación.

Tarifas más bajas para los impuestos personales provenientes de los retornos de capital reducen el valor general del escudo tributario de la deuda

La diferencia entre la tarifa tributaria personal efectiva sobre los ingresos provenientes del capital, comparada con la de la inversión en deuda, afecta el valor del escudo tributario de los intereses de la deuda. Si los retornos de capital son gravados a una tasa más baja que los retornos de la deuda (como en muchas jurisdicciones lo son) el costo del capital debe ser más bajo que el que sería sin esta ventaja tributaria que, a su vez, parcialmente compensa el beneficio de los ahorros tributarios corporativos provenientes de los intereses de la deuda. Impuesto personal más bajo para los inversionistas de capital, en efecto, crea un escudo tributario del retorno sobre el capital que compensa en parte, o potencialmente incluso en todo, el escudo tributario de los intereses de la deuda.

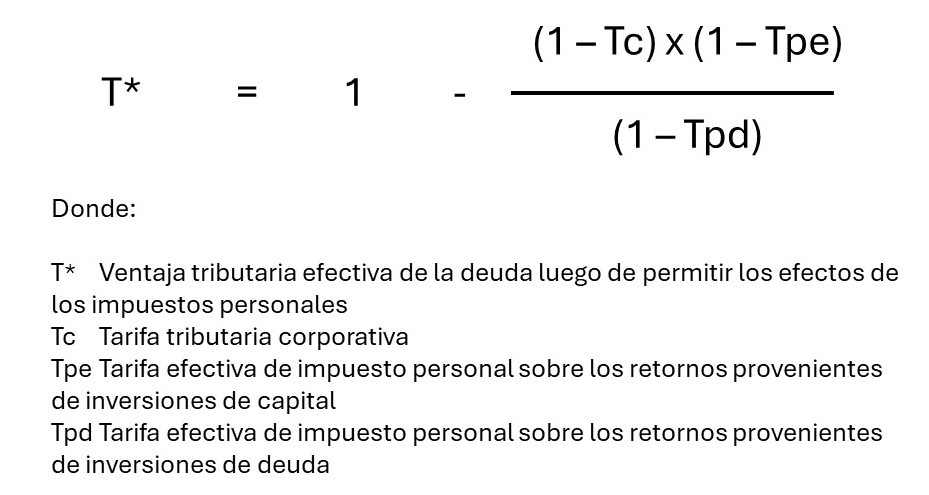

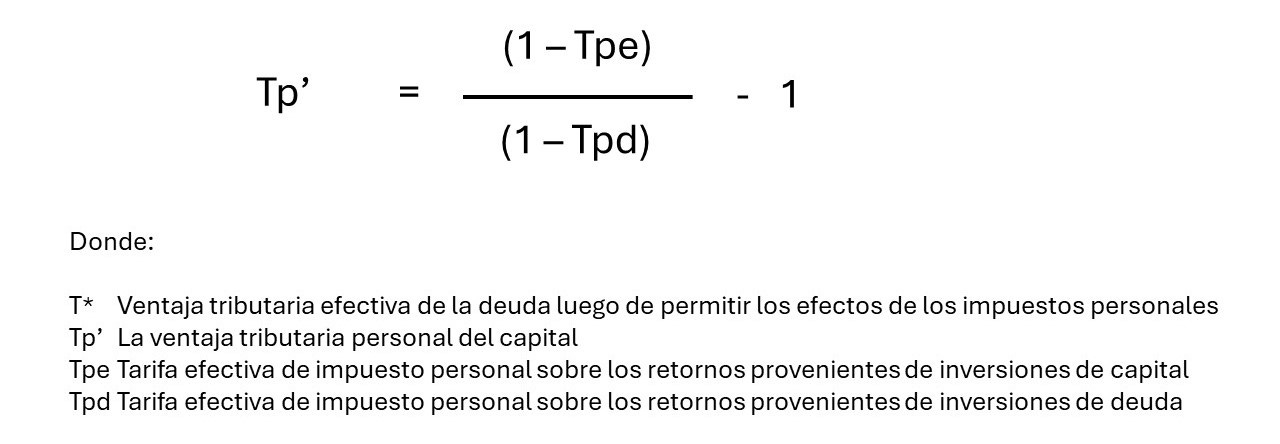

Si bien la teoría original de M&M solo permitió impuestos corporativos, un artículo subsiguiente de Miller[4] muestra la importancia de también considerar diferentes impuestos personales al patrimonio (Tpe) y a la deuda (Tpd). Miller proporciona el siguiente cálculo de la ventaja tributaria de la deuda (a menudo referida como T*).

Si las tarifas de los impuestos personales sobre capital y deuda son las mismas, la ventaja tributaria de la deuda permanece siendo la tarifa del impuesto corporativo (T* = Tc). Sin embargo, si el impuesto personal por pagar por los tenedores de capital es menor, esta ventaja tributaria por el capital compensa el escudo tributario de los intereses de la deuda, lo cual reduce la ventaja general de la financiación de la deuda (T* < Tc).

Una forma de apreciar por qué los impuestos al inversionista afectan el valor además de los impuestos corporativos, es pensar del gobierno como que tiene un reclamo sobre los flujos de efectivo de la empresa igual al impuesto que recibe. Este recaudo tributario incluye no solo los impuestos de nivel corporativo sino también los impuestos pagados sobre distribuciones a los proveedores de capital. Cualquier cambio en la cantidad general del impuesto recibido por el gobierno, tanto personal como corporativo, tiene que impactar el reclamo del gobierno y por consiguiente el valor atribuible a los reclamos de deuda y capital sobre el negocio. Solo si el mayor apalancamiento reduce el impuesto general tomado por el gobierno puede haber un incremento en el valor de la empresa atribuible a los proveedores de capital.

La ventaja tributaria efectiva neta de la deuda quizás puede ser mejor entendida mediante reordenar el anterior cálculo. La ventaja tributaria personal del capital (Tp’) es la cantidad por la cual los retornos del capital neto después de los impuestos personales excede los de la deuda (asumiendo el mismo retorno antes-de-impuestos).

Sustituyendo esto en la ecuación para T* anterior y reordenando da:

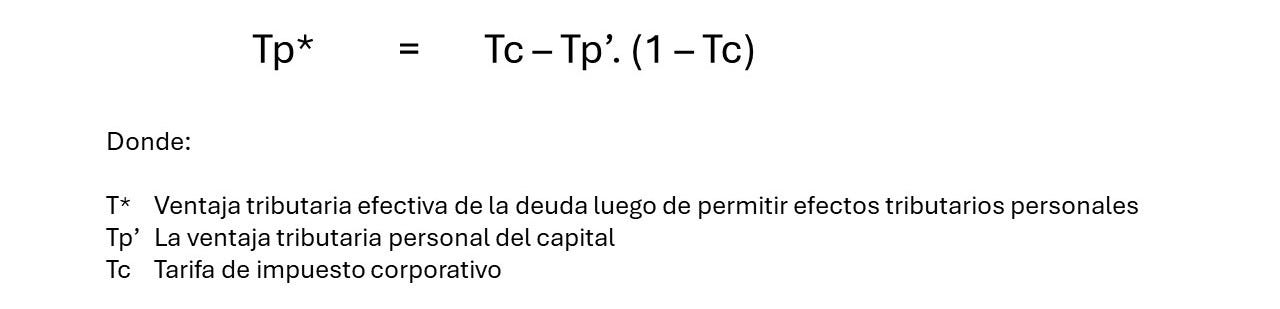

Esto muestra los dos efectos tributarios opuestos que alteran el costo neto por intereses de la financiación de la deuda relativa al costo del capital (asumiendo que el capital tiene el mismo riesgo)…

Tc representa el costo reducido de intereses porque los pagos de intereses son tributariamente deducibles.

Tp’.(1-Tc) representa el mayor interés por pagar por deuda, comparado con el retorno que sería exigido por los inversionistas de capital (asumiendo el mismo riesgo), debido a diferencias en el impuesto personal, menos el ahorro tributario corporativo que aplica a este interés extra.

Estimación de la ventaja tributaria general de la deuda – T*

Estimar T* es difícil. Muchas compañías están sujetas a diferentes regímenes tributarios debidos a la naturaleza internacional de sus operaciones y a la distribución internacional de sus inversionistas. Además, diferentes grupos de inversionistas, tales como fondos de inversión, inversionistas corporativos e inversionistas privados, están sujetos a diferentes impuestos personales. Sin embargo, el desafío de estimar T* no significa que el escudo tributario deba necesariamente ser ignorado, o que simplemente deba asumirse que sea la tarifa del impuesto corporativo con base en que ésta generalmente es mucho más fácil de determinar.

Hay dos extremos para T*, ya sea T* = Tc ó T¨= cero. Entender cuándo aplica cada uno permitirá una decisión más informada acerca de cuál valor usar en la práctica.

Sistema tributario clásico: T* = Tc

El denominado sistema tributario clásico es donde la tributación personal de los retornos sobre deuda y capital es la misma y no hay crédito tributario ‘imputado’ proporcionado por los inversionistas de capital. En este entorno Tpd = Tpe y la ventaja tributaria personal neta para el capital (Tp’) es cero. La ventaja tributaria neta para la financiación de la deuda es solamente la deducibilidad tributaria de los intereses. Esto produce un valor del escudo tributario igual a la tasa de impuestos corporativos.

Sin embargo, aún en un sistema tributario clásico pleno podría haber una diferencia entre Tpd y Tpe si, por ejemplo, las ganancias de capital son gravadas de manera diferente. Los retornos de capital es más probable que sean en la forma de ganancias de capital comparadas con los retornos sobre la deuda, y ya sea una más baja tarifa de impuesto a las ganancias, o simplemente el beneficio de diferir las ganancias hasta que sean realizadas, lo cual resultará en un más bajo valor general del escudo tributario de la deuda.

Sistema tributario de imputación: T* = zero

En algunas jurisdicciones los impuestos corporativos son ‘imputados’ a los inversionistas de capital. Esto significa que el impuesto corporativo es tratado como un pago parcial de los impuestos personales del inversionista de capital, con un crédito tributario explícito dado a los inversionistas. Alternativamente, el mismo efecto puede ser logrado mediante gravar a los inversionistas de capital a una tasa más baja en sus ingresos comparada con la que aplica a los inversionistas de deuda, con la diferencia total o parcialmente basada en los impuestos corporativos ya pagados.

En un sistema de imputación plena, la diferencia entre Tpe y Ppd da un valor para la ventaja tributaria personal neta por el capital que de manera exacta compensa la deducibilidad tributaria del interés de la deuda, lo cual resulta en una ventaja tributaria de la deuda de cero. Sin embargo, los sistemas tributarios de imputación o diferenciales raramente imputan plenamente los impuestos corporativos a los inversionistas, de manera que la ventaja tributaria de la deuda todavía puede ser positiva, pero menos que la tarifa del impuesto corporativo.

El desafío de estimar las tarifas tributarias personales, y el valor neto del escudo tributario de los intereses de la deuda, es la razón por la cual los efectos tributarios personales a menudo son ignorados en la práctica, y T* se asume que es igual a Tc. Este ciertamente fue el enfoque que adoptamos en UBS.

Implicaciones para la valuación

El valor absoluto atribuido al escudo tributario de la deuda, y el valor estimado de T* que determina este valor, afecta una serie de diferentes aspectos de la valuación. Nosotros explicaremos más sobre este tema en artículos adicionales, pero aquí hay un resumen de nivel alto:

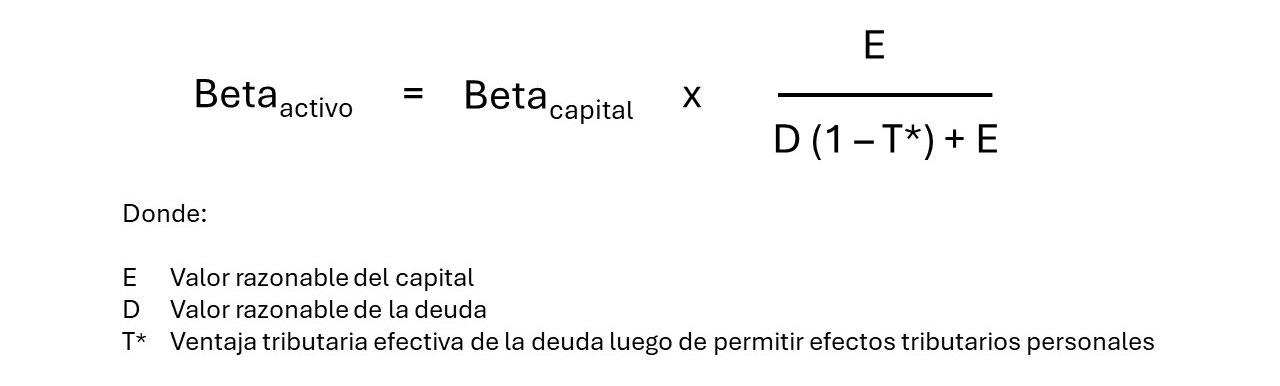

Ajuste de la beta de apalancamiento:

Cuando se entrega la beta para determinar la beta de un activo, o una beta de activo de industria es relevada para determinar una beta de capital, los cálculos deben incluir T*, no Tc. Por ejemplo, si la deuda es libre de riesgo (un supuesto común, si bien no necesariamente verdadero en la práctica, las relaciones de la beta del activo y del capital se vuelven:

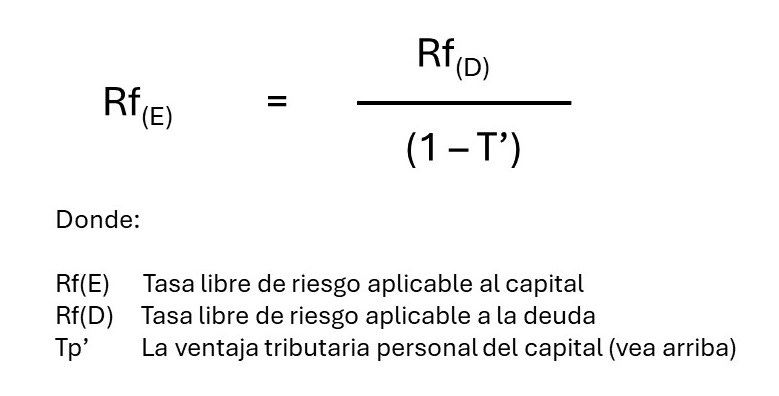

Tasa libre de riesgo:

La tasa libre-de-riesgo usada para el cálculo del costo del capital (incluyendo el costo del capital no-apalancado en los cálculos de APV) debe ser más baja que la tasa observada en los mercados de deuda si hay una ventaja tributaria personal para el capital y T¨es menor que Tc. El ajuste es:

Prima por el riesgo de capital:

La ERP [Equity risk premium = Prima por el riesgo de capital] también debe permitir los impuestos personales. La relación entre la ERP aplicada a la deuda (asumiendo que CAPM es usada para el costo de la deuda) y la ERP para el capital es la misma dado lo anterior para la tasa libre-de-riesgo.

Valor presente ajustado:

Las valuaciones del APV [Adjusted present value = Valor presente ajustado] deben incluir el valor del escudo del impuesto basado en los cálculos ampliados que hemos explicado arriba.

DCF de empresa basados en WACC:

Cuando el análisis del DCF usa WACC como la tasa de descuento no hay necesidad de incluir de manera explícita el valor del escudo tributario porque está implícito en el WACC mismo. Sin embargo, recuerde permitir los anteriores efectos de T* en los ajustes de la beta de apalancamiento y la tasa libre-de-riesgo y la ERP de los componentes de CAPM. Si T* = Tc, no se requieren ajustes especiales.

Esté atento a futuros artículos relacionados de Footnotes Analyst sobre apalancamiento y beta de capital, y un modelo interactivo para mostrar cómo los cálculos del escudo tributario afectan el costo del capital y los valores del DCF.

Insights for investors

El valor comúnmente citado para el escudo tributario de los intereses de la deuda de D.Tc se basa en el supuesto de deuda constante y un sistema tributario clásico donde la ventaja tributaria de la deuda es igual a la tarifa de impuesto corporativo.

Si se pronostica que la deuda cambie, no necesariamente descuenten todo el escudo tributario al costo de la deuda. Los riesgos de negocio es probable que sean relevantes en la selección de una tasa de descuento que sea apropiada.

El valor del escudo tributario de los intereses de deuda para los inversionistas de capital es menor que la tarifa del impuesto corporativo si los impuestos personales del inversionista de capital son reducidos por créditos tributarios imputados o tarifas tributarias más bajas.

Usen la ventaja tributaria neta de la deuda (T*) más que la tarifa del impuesto corporarivo cuando evalúen el valor de la financiación de la deuda y cuando desapalanquen y reapalanquen los factores de la beta.

Si la ventaja tributaria neta de la deuda es menor que la tarifa del impuesto corporativo usted necesitará ajustar los inputs del CAPM, incluyendo la tasa libre-de-riesgo.

[1] Esto puede no ser estrictamente verdadero. El cálculo de D.Tc se basa en el valor de mercado y en las tasas de interés del mercado; sin embargo, el ahorro tributario muy probablemente reflejaría los valores en libros y las tasas de interés históricas sobre la deuda pendiente. Es posible permitir esta diferencia, pero el efecto es improbable que en la práctica sea material.

[2] Vea ‘The value of tax shields is not equal to the present value of tax shields’. Nuestra fórmula que aparece adelante es matemáticamente la misma que la dada por el Prof. Fernández, pero reordenada para identificar más claramente los componentes. Este enfoque ciertamente ha sido criticado por otros académicos; sin embargo, nosotros pensamos que esto se puede deber al desafortunado título del artículo (el cálculo es mucho más el valor presente del escudo tributario) y la manera como el Prof. Fernández presentó el cálculo. De todas las teorías y cálculos sugeridos, nosotros pensamos que este enfoque refleja más apropiadamente la economía del escudo fiscal de la deuda (sujeto a nuestra extensión que se describe adelante).

[3] Esto significa que la tasa general de descuento aplicada de alguna manera está entre el costo de la deuda y el costo del capital no apalancado. Desagregar el escudo tributario entre los componentes costo de la deuda y costo del capital no apalancado proporciona un enfoque más práctico, y nosotros argumentamos, más realista.

[4] El artículo sobre deuda e impuestos por Merton Miller se puede encontrar aquí.