Valores razonables y riesgo de tasa de interés

Silicon Valley Bank

Por The Footnotes Analyst – Valores razonables y riesgo de tasa de interés - Silicon Valley Bank

Documento original: Fair values and interest rate risk – Silicon Valley Bank

Las pérdidas causadas por el aumento de las tasas de interés en el año 2022, junto con una inadecuada administración del riesgo de tasa de interés, parece son el originador del colapso de Silicon Valley Bank. Sin embargo, la mayoría de las pérdidas de sus activos a tasa fija no fueron reconocidas ni en el balance general ni en utilidad y pérdida.

Nosotros discutimos por qué los inversionistas pueden haber pensado que el banco estaba mejor cubierto contra el riesgo de tasa de interés que resultó ser el caso, y mostramos cómo las utilidades del año 2022 habrían sido muy diferentes cuando se midiera sobre una base de valor razonable pleno – nosotros estimamos una pérdida antes-de-impuestos de $14.4b, más que la utilidad US GAAP reportada de $2.2bn.

El reciente colapso de Silicon Valley Bank plantea interesantes preguntas acerca de las revelaciones del riesgo de tasa de interés y la medición de los instrumentos financieros en los estados financieros del banco. ¿Qué activos y pasivos deben ser reportados a valor razonable, más que a costo amortizado, y más cambios del valor razonable deben ser incluidos en utilidad y pérdida? También nos impulsa a considerar cómo los inversionistas pueden usar las revelaciones del valor razonable proporcionadas en las notas, a fin de derivar una medida de desempeño alternativa y, potencialmente, más relevante.

Las causas subyacentes de los fracasos de los negocios generalmente son complejas, pero un factor para SVB parece ser un desajuste clásico de duración y una falla de la administración del riesgo de tasa de interés. Los depósitos de corto plazo y tasa variable financiaron activos de largo plazo de tasa fija, incluyendo un portafolio grande de ‘tenidos hasta la madurez’ e importantes activos ‘disponibles para la venta’. El reciente aumento fuerte de las tasas de interés incrementará en gran extensión el gasto por intereses, y más rápidamente, que los ingresos por intereses, llevando a un margen reducido de intereses netos. En términos de valor, los valores de los activos cayeron bruscamente, pero con poco cambio de los valores de los pasivos.

Pocos problemas obvios visibles en las finanzas principales GAAP 2022

Sin embargo, en los estados financieros 2022 de SVB había poco en los números de los encabezados para señalar cualquier problema. Los ingresos netos por intereses en 2022, el componente dominante de utilidad y pérdida, fueron 41% más que en 2021, alcanzando un récord de $4.1bn. El retorno sobre el capital en 2022 se estableció en un respetable 12.1%, con ingresos netos GAAP de $1.5bn.

Si bien los ingresos netos 2022 fueron inferiores a los del año anterior, la reducción fue más que explicada por las ganancias reducidas del valor razonable en las tenencias de valores y las garantías de acciones que el banco tiene en muchos de sus clientes. Esas ganancias y pérdidas del valor razonable son claramente un componente volátil del desempeño y para SVB deben ser impactadas por la reducción general en el valor de las acciones, particularmente acciones de tecnológicas, en 2022.

Con base en los datos contenidos en los estados financieros primarios, el negocio parecía sólido. Además, el entorno de tasas de interés en aumento debe ser favorable para una actividad bancaria comercial tal como la de SVB. Cuando las tasas son bajas, el interés pagado sobre depósitos tiende a no caer tanto como el interés cargado por préstamos, lo cual comprime los márgenes de los intereses. El incremento en las tasas en 2022 debería haber tenido un efecto positivo en SVB, como lo tuvo para muchos bancos.

Entonces, ¿qué salió mal? ¿Los problemas habrían podido ser previstos con base en los datos reportados? Para encontrar las respuestas usted necesita ir más allá de los datos contenidos en los estados financieros primarios y leer las notas – en particular, las explicaciones acerca de la administración del riesgo de tasa de interés y las revelaciones del valor razonable.

Lea las notas – riesgo de tasa de interés

SVB proporciona revelaciones extensivas acerca de cómo administran el riesgo de tasa de interés y cómo la administración del riesgo es vigilada por los reguladores. Sus principales exposiciones de riesgo parece que se relacionan con sus activos de interés fijo mayoritariamente tenidos ya sea como disponibles para la venta [available for sale (AFS)] o tenidos hasta la madurez [held to maturity (HTM)]. SVB cubrió al menos parte de su riesgo de valor razonable mediante swaps de tasa de interés, tal vez porque los cambios del valor razonable de los valores AFS impactan el balance general (si bien no la utilidad y pérdida). Sin embargo, la exposición relacionada con activos HTM es quizás menos clara debido a la medición al costo en los estados financieros, si bien esos valores razonables son revelados en la cara del balance general.

La medición de activos HTM al costo no hace que el riesgo de tasa de interés desaparezca. Nosotros estimamos que la pérdida del valor razonable (antes-de-impuestos) para esos activos en 2022 es de $14.2bn (cerca del 89% de su patrimonio reportado) debido al aumento en las tasas de interés. Parecería que no hay tales pasivos en el balance general de SVB porque la mayoría de sus pasivos bancarios son de corto plazo o depósitos a la vista. Sin embargo, nosotros pensamos que SVB

Esto no sería un problema si SVB tuviera pasivos a tasa fija de duración similar. Sin embargo, nosotros pensamos que SVB tuvo un punto de vista diferente.

La administración del riesgo de tasa de interés incluyó una simulación de depósitos a la vista centrales ‘pegajosos’

SVB parece haber asumido que sus depósitos a la vista representan, en términos económicos (si bien no en términos contables), un pasivo de tasa fija de largo plazo. Parte de su administración del riesgo de tasa de interés se centró en el “valor económico del patrimonio” [“economic value of equity” (EVE)] que ellos definen como el “valor de mercado de los activos menos el valor de mercado de los pasivos”. Pero parece que el valor de mercado de los pasivos incluye el supuesto de que sus depósitos de interés cero y bajos reembolsables a la vista son ‘pegajosos’ y por consiguiente económicamente de madurez más larga y por consiguiente sensibles a la tasa de interés. Como resultado, esos depósitos proporcionarían una compensación en términos de administración del riesgo para los activos de tasa fija.

La siguiente explicación es proporcionada por SVB:

El problema es que esta estrategia de administración del riesgo solo funciona en la extensión en que los clientes mantengan los depósitos. Nosotros nos preguntamos si sus simulaciones incluyeron las consecuencias de tener que reemplazar depósitos de clientes con financiación del mercado mayorista, unida a un aumento en las tasas de interés. Ese escenario no habría sido visto como bueno.

Para ser justos con SVB, lo que han hecho no es nada fuera de lo ordinario en la administración del riesgo de tasa de interés. Nosotros consideramos que la inclusión de supuestos acerca de ‘depósitos a la vista centrales’ es práctica común.

Adelante explicamos más sobre la contabilidad para los depósitos a la vista centrales.

Lea las notas – Valores razonables

SVB mide la mayoría de sus instrumentos financieros activos y pasivos usando costo amortizado. Habiendo la utilidad sido medida con una base de valor razonable pleno, los números de los encabezados habrían sido muy diferentes. Nosotros derivamos lo siguiente de los resultados reportados de SVB y de su nota de revelaciones del valor razonable.

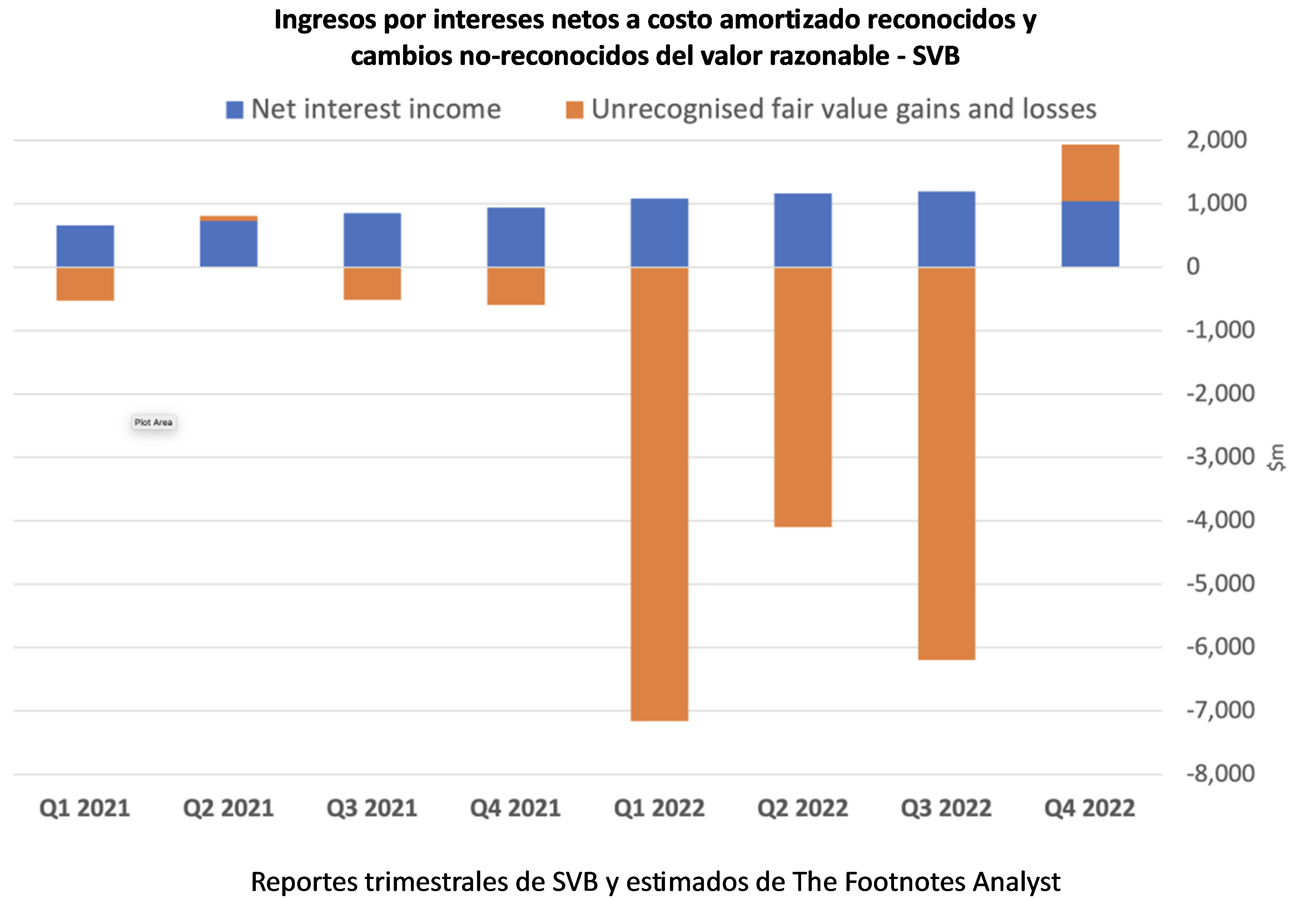

Los ingresos por intereses netos reflejan la utilidad a costo amortizado que surge de las tenencias de valores y préstamos, financiados por depósitos y otras obligaciones de financiación, incluyendo deuda de largo plazo. El aumento es ampliamente debido al incremento en el volumen de los activos bancarios, pero el margen de intereses netos permaneció relativamente estable y saludable durante los últimos 2 años, con una modesta reducción en el Q4 2022.

La contabilidad del valor razonable habría mostrado importantes pérdidas desde el Q1 2022

¿Pero, qué pasa si esos activos y pasivos a costo amortizado fueran medidos a valor razonable? El resultado habría sido muy diferente. Los cambios no-reconocidos del valor razonable que se muestran arriba son nuestro estimado de las ganancias y pérdidas antes-de-impuestos [1] que adicionalmente habrían sido incluidas en utilidad y pérdida, asumiendo que todos los activos medidos a costo amortizado en los estados financieros de SVB fueran en lugar de ellos reportados con base en el valor razonable. Nosotros también incluimos ajustes adicionales para los activos medidos a valor razonable, pero para los cuales los cambios del valor razonable son excluidos de utilidad y pérdida o reportados en un período diferente – principalmente valores disponibles para la venta y derivados sujetos a contabilidad de cobertura del flujo de efectivo.

Nuestras cifras son estimadas dado que no es posible recrear plenamente la contabilidad del valor razonable a partir de las revelaciones disponibles, pero consideramos que ellos son buenos estimados. Adelante explicamos cómo hacer esos ajustes.

La contabilidad de SVB ampliamente se basa en costo amortizado

En común con la mayoría de los bancos que ampliamente derivan sus ingresos a partir de la toma de depósitos y realizar préstamos, en sus estados financieros SVB tiene muy poca medición del valor razonable. Todo su portafolio de préstamos más la mayoría de los valores que tiene en su portafolio de inversión son medidos a costo de acuerdo con los US GAAP.

La categoría más importante de activos medidos a valor razonable en el balance general es valores ‘Disponibles para la venta’ (AFS), que a $26.1bn representan cerca del 12% del total de activos. También hay algunas inversiones de patrimonio, incluyendo garantías de acciones que son medidas a valor razonable, y derivados usados para propósitos de cobertura, pero combinados, son solo cerca del 0.2% del total de activos (si bien la volatilidad de tales activos significa que sus cambios de valor tienen mayor importancia que la que puede parecer).

En el lado del pasivo hay aún menos valor razonable – solo $556m de derivados o 0.3% del total de pasivos.

Las ganancias y pérdidas del valor razonable no están plenamente reflejadas en las métricas de desempeño

En términos del estado de ingresos el efecto de los valores razonables es aun menos pronunciado que el del balance general debido a cómo funciona la contabilidad y, en el caso de SVB, el uso de métricas no-GAAP. Para todas las tres categorías medidas a valor razonable el impacto que en el estado de ingresos tienen los cambios de valor está más silenciado.

Valores disponibles para la venta y OCI

Cuando un banco tiene bonos y otros valores (tales como CDO) para el propósito de inversión, pero donde hay un potencial para que sean vendidas, las inversiones son clasificadas como disponibles para la venta (AFS). Si bien esos activos son medidos a valor razonable en el balance general, el cambio del valor razonable en el período no se incluye en utilidad y pérdida, sino que en lugar de ello hace parte de otros ingresos comprensivos [other comprehensive income (OCI)].

Los ingresos por intereses, calculados como sería para la medición del costo amortizado, se incluyen en utilidad y pérdida. Si esos activos son vendidos o se considera que están deteriorados, una ganancia o pérdida es transferida (reclasificada o reciclada) desde OCI hacia utilidad y pérdida. El resultado es que utilidad y pérdida incluye ganancias y pérdidas que son muy similares a las que serían reportadas si los activos realmente fueran medidos al costo (la diferencia es el cálculo del deterioro [2]).

Los efectos de los cambios del valor razonable y del reciclaje de activos AFS pueden verse fácilmente en la sección ‘otros ingresos comprensivos’ del estado de ingresos comprensivos.

Incluida en OCI en 2022 hay una pérdida de $2,503m o cerca del 10% del valor del portafolio de AFS. Las ventas de activos AFS en el año produjeron una ganancia de costo amortizado reciclada de $21m en utilidad y pérdida (la cifra negativa en el estado de OCI se debe a que OCI es reducido en $21m, con la utilidad incrementada por la misma cantidad).

Derivados y contabilidad de cobertura del flujo de efectivo

Todos los derivados que sean activos o pasivos tienen que ser medidos a valor razonable con los cambios del valor reportados en ingresos netos. Sin embargo, si están sujetos a contabilidad de cobertura del flujo de efectivo, las ganancias y pérdidas son reportadas inicialmente en OCI y son recicladas a utilidad y pérdida cuando el elemento que esté cubierto afecta la utilidad y pérdida. El resultado efectivo es que utilidad y pérdida refleja una forma de medición del costo amortizado de esos derivados.

La cobertura del flujo de efectivo de los bancos a menudo se relaciona con la mitigación de las fluctuaciones de los ingresos y gastos por intereses (los flujos de efectivo) por activos y pasivos que conllevan tasas de interés variables. Un swap de tasa de interés es usado para convertirlos en instrumentos efectivos de tasa fija. Los cambios en el valor de los swaps aproximan los cambios del valor por el activo o pasivo sintético de tasa fija. Sin embargo, esos valores razonables son omitidos de utilidad y pérdida y solo consiguen ser reportados en OCI. En un modelo de presentación de reportes de valor razonable pleno ningunas ganancias o pérdidas por derivados serían reportadas en OCI (al menos no para instrumentos financieros reconocidos [3]).

SVB no parece ser muy activo en la cobertura de los riesgos de tasa de interés (lo cual quizás fue parte de su problema). El estado de OCI, que se presenta arriba, no muestra coberturas del flujo de efectivo en los últimos 2 años, con el único asiento siendo la progresiva reclasificación de la cobertura aplicada en 2020; en efecto, el reciclaje del costo amortizado del ‘flujo’ del instrumento de cobertura. Pero el efecto neto es que los cambios del valor razonable de esos derivados son excluidos de la utilidad y pérdida reportada.

Instrumentos de capital y medidas no-GAAP

Las inversiones de capital son medidas a valor razonable según los US GAAP [4], con los cambios del valor reportados en ingresos netos. Si bien esto representa contabilidad plena del valor razonable tanto en el balance general como en utilidad y pérdida, SVB mitiga el efecto del valor razonable mediante remover los cambios del valor razonable de sus métricas no-GAAP.

El efecto neto de remover los cambios en el valor razonable es que las métricas de desempeño presentadas por SVB a sus inversionistas omiten en gran medida los efectos de los cambios del valor razonable. Nosotros pensamos que, si los inversionistas solo se basan en este dato, se perderán indicadores importantes.

Conversión hacia la contabilidad plena a valor razonable

Para convertir desde costo amortizado hacia medidas de desempeño a valor razonable usted necesita encontrar en las notas las revelaciones del valor razonable para los activos medidos a costo amortizado. Aquí está ello para SVB:

Para ajustar el balance general, simplemente reemplace el valor en libros de cada activo y pasivo por el valor razonable revelado en esta nota. Sin embargo, usted también necesita ajustar el impuesto diferido. La remedición a valor razonable crea una diferencia temporaria y un activo o pasivo tributario diferido, dependiendo de si el ajuste del valor razonable reduce o incrementa el capital, respectivamente. Para calcular el impuesto diferido multiplique la diferencia del valor por la tarifa tributaria marginal (cerca del 27$, parece, SVB).

Para SVB esto produciría un importante activo tributario diferido. Pero recuperar este activo mediante compensar contra utilidades futuras podría ser incierto, caso en el cual no sería reconocido. Desafortunadamente, es muy difícil permitir esta carencia de recuperabilidad sin información adicional.

Para identificar el cambio de valor no-reconocido en el período usted necesita calcular la diferencia entre la cantidad del costo amortizado del balance general y el valor razonable al comienzo y al final del período relevante. El cambio de valor que sería reconocido según la contabilidad del valor razonable es la diferencia entre esas cantidades. Por ejemplo, el valor razonable de las inversiones ‘tenidas hasta la madurez’ de SVB fue más bajo que el valor en libros por $968m y $15,152m al comienzo y al final de 2022, respectivamente. Esto significa que la pérdida de valor razonable para 2022 es $14,184m.

Aquí está el cálculo para el año que terminó en diciembre 31, 2022. La fecha en la anterior gráfica ha sido derivada de la misma manera, pero usando datos trimestrales.

El anterior cálculo no es perfecto, pero nosotros pensamos es el mejor que podemos hacer a partir de las revelaciones proporcionadas. Solo si las revelaciones incluyeran un avance completo de cada activo y pasivo, y si hubiera desagregación adicional de las coberturas del flujo de efectivo, podríamos tener confianza en nuestros ajustes y permitir por factores que complican, que incluyen efectos de moneda extranjera, transferencias de activos entre categorías y disposiciones de negocios.

Contabilidad del valor razonable y depósitos a la vista centrales

En la anterior nota del valor razonable de SVB, el valor razonable del pasivo de ‘depósitos de no-madurez’ es el mismo que el valor en libros del balance general. Este pasivo, al que algunas veces se le refiere como ‘depósitos a la vista centrales’, son cuentas corrientes y de ahorros de clientes que son reembolsables a la vista. La característica de a la vista significa que, según la presentación de reportes financieros, el valor razonable tiene que ser el mismo que el valor nominal del pasivo que es reportado en el balance general.

Sin embargo, los depósitos a la vista tienden a tener una tasa de interés cero o muy baja y por consiguientes son más ventajosos para un banco que los fondos obtenidos a partir de otras fuentes. Esta ventaja puede ser reconocida mediante valuar el pasivo del depósito a la vista central por debajo del valor nominal mediante asumir una madurez ‘efectiva’ y tratar al pasivo de manera similar que un depósito a término fijo. Este valor razonable hipotético (más bajo) puede ser presentado como un activo intangible del cliente junto al valor nominal del pasivo por depósito a la vista.

En la práctica, las únicas veces que el efecto del valor razonable de los depósitos a la vista centrales es reconocido es en el contexto de combinaciones de negocios y potencialmente en la administración del riesgo de margen de interés. Las explicaciones de SVB acerca de cómo administran el riesgo de tasa de interés incluye discusión acerca del ‘valor económico del capital’ [‘economic value of equity’ (EVE)]. Nosotros pensamos que esto incluye consideración de los efectos del valor en sus depósitos a la vista.

Nuestra utilidad del valor razonable pleno ignora las denominadas ‘ganancias’ del valor razonable provenientes de los depósitos a la vista

Se podría argumentar que nuestras medidas de posición y desempeño financieros de la contabilidad del valor razonable pleno son incompletas sin alguna consideración de los efectos del valor de los depósitos a la vista centrales. Sin embargo, la ganancia de valor está solo presente si los clientes mantienen sus depósitos con interés bajo o cero. La característica de a la vista significa que pueden desaparecer si aviso y la pérdida de valor, que es exactamente lo que SVB ha descubierto.

Nosotros pensamos que la utilidad del valor razonable no deben incluir ningunos supuestos acerca de ganancias provenientes de depósitos a la vista centrales. La característica es relevante cuando se valúan negocios bancarios, pero tiende a ser simplemente un factor en la determinación del margen de interés neto y no es considerada por separado.

¿Qué tan confiables son las revelaciones del valor razonable?

El valor razonable puede ser subjetivo y complicado de calcular, lo cual reduce la confiabilidad de los datos disponibles para los inversionistas. Revelaciones adicionales acerca de la metodología y los supuestos usados para calcular los valores razonables ayudan, incluyendo las clasificaciones relacionadas de nivel 1, 2 y 3, pero no resuelven completamente el problema.

Préstamos a clientes

En la anterior nota de revelación del valor razonable, SVB señala que el valor razonable de su portafolio de préstamos es más alto que el valor en libros del costo amortizado. Una explicación podría ser la naturaleza conservadora de la provisión de pérdidas por préstamos según los US GAAP, lo cual reduciría la cantidad del costo amortizado. Otra podría ser que la contabilidad para las garantías de acciones recibidas como parte del negocio de préstamos reduce el saldo del costo amortizado por debajo del valor nominal, si bien no está claro por qué esto también no sería reflejado en el valor razonable.

El valor razonable del libro de préstamos ciertamente podría ser un área de atención para nosotros en la evaluación del valor razonable basado en el desempeño de SVB.

Garantías de acciones

La valuación de las garantías de acciones también es desafiante. En este caso los valores afectan el desempeño GAAP reportado, así como también nuestras medidas ajustadas del valor razonable pleno. SVB proporciona detalles acerca de los inputs de valuación para sus medidas del valor razonable basadas en Black-Scholes. Esto por sí mismo merece escrutinio, pero una incertidumbre adicional, mencionada solo en la nota de la tabla, es el valor razonable del capital subyacente para la garantía, el cual tiene que ser estimado porque la mayoría de las compañías involucradas no están listadas.

El incremento del valor razonable de las garantías de acciones en cada uno de los últimos 8 trimestres merece escrutinio estrecho

Lo que causa que nos centremos en este problema de medición es que una porción material de la utilidad antes-de-impuestos GAAP de SVB ha provenido de ganancias del valor razonable en su portafolio de garantías de acciones – 21% y 7% en 2021 y 2022, respectivamente. Cómo esas garantías son valuadas (y cómo los instrumentos de capital recibidos cuando las garantías son ejercidas también son valuados) tiene un impacto importante en la rentabilidad.

En cada uno de los últimos 8 trimestres SVB ha reportado una ganancia del valor razonable de las garantías de acciones, lo cual parece sorprendente considerando lo que ha ocurrido con los precios de las acciones de tecnológicas en ese mismo período.

El debate sobre la contabilidad del valor razonable

Cómo los instrumentos financieros deben ser medidos en los estados financieros ha sido debatido durante mucho tiempo en la presentación de reportes financieros. Tanto los IFRS como los US GAAP aplican un modelo de medición mixto similar (si bien no idéntico), con algunos activos reportados a valor razonable y otros medidos usando costo amortizado, con una mezcla similar, pero confusa, para el estado de ingresos.

Algunos han argumentado que medir todos los instrumentos financieros a valor razonable para propósitos de presentación de reportes del balance general y del desempeño mejoraría la transparencia y la comprensibilidad de los estados financieros. En una etapa tanto FASB como IASB coquetearon con un enfoque de ‘valor razonable pleno’. Además, antes de la crisis financiera de 2007, cuando IASB estaba debatiendo cómo mejorar el IAS 39 (el estándar IFRS anterior al IFRS 9), Sir David Tweedie, chair de IASB, sugirió que todas las 350+ páginas del IAS 39 y la orientación de apoyo podrían ser reemplazadas por un estándar de solo dos parágrafos…

Ofrecemos disculpas a nuestro amigo Sir David por resaltar un comentario alegre proveniente de una carrera distinguida en la emisión del estándar de contabilidad. Pero claro, a David siempre le gustaron las bromas.

Por supuesto, el comentario no era completamente serio (y probablemente mal recordado por Steve, quien estaba presente en ese momento). No obstante, el valor razonable pleno ciertamente simplificaría la presentación de reportes financieros; no habría necesidad de muchas de las complejas reglas existentes, tales como las para clasificación y prueba de deterioro.

Muy poco tiempo después del comentario de David llegó la crisis financiera y los bancos enfrentaron múltiples problemas, incluyendo aumento de pérdidas de crédito, caída en los valores de los títulos valor y mercados ilíquidos. Los valores razonables se volvieron difíciles de medir y se argumentó que las pérdidas de valor razonable (en cualquier extensión en que fueran requeridas) amenazaron la estabilidad financiera. IASB y FASB fueron presionados para mitigar el impacto y al final IASB redujo, más que incrementar, el uso del valor razonable.

Tal vez un modelo de valor razonable completo, o mayor escrutinio de los valores razonables, habría salvado a SVB

En el presente, el cambio hacia el valor razonable pleno para los instrumentos financieros, o incluso un uso incrementado del valor razonable en el modelo de medición mixto, parece altamente improbable. No obstante, nosotros pensamos que los inversionistas deben considerar los valores razonables y las métricas de desempeño basadas en el valor razonable, particularmente cuando analizan bancos. Hubiera hecho más por SVB, y entonces tal vez la gran apuesta por las tasas de interés se habría desecho antes de que ocurriera el desastre.

Perspectivas para los inversionistas

La mayoría de activos y pasivos de bancos tienden a ser medidos a costo amortizado en el balance general. Pero revelaciones adicionales del valor razonable siempre se pueden encontrar en las notas.

Un desajuste de duración crea riesgo de tasa de interés. En la contabilidad de costo amortizado, las ganancias y pérdidas que resultan de un cambio en las tasas de interés afectan el margen neto de intereses durante varios períodos, pero el efecto no-reconocido del valor es inmediato.

Incluir, en la administración del riesgo de tasa de interés, los depósitos a la vista centrales como pasivos de tasa fija sensible a intereses, solo funciona en la extensión en que los clientes no demanden su devolución.

Usar las revelaciones del valor razonable para recalcular la utilidad sobre una base de valor razonable pleno puede ayudar a dar perspectiva adicional sobre el desempeño financiero.

Recuerden que el valor razonable es subjetivo. Intenten identificar y luego cuestionar las medidas críticas que afectan los GAAP y sus medidas ajustadas de desempeño.

Notas finales

[1] Nosotros no intentamos calcular el efecto después-de-impuestos de la aplicación de la contabilidad del valor razonable a causa de la dificultad de estimar la probable provisión por valuación que sería necesaria para el ajuste del impuesto diferido. Sin embargo, es claro que, con base en el valor razonable, los ingresos netos habrían sido significativamente negativos en cada uno de los Q1, Q2, y Q3 de 2022 – una imagen muy diferente de la que es reportada según los US GAAP.

[2] El deterioro de los valores AFS según los US GAAP se basa en si cualquier declinación en el valor se espera sea recuperada, más que en la consideración directa de las pérdidas de crédito esperadas que aplican a los activos medidos a costo amortizado. Los IFRS tienen una categoría similar, pero denominada FVOCI, más que AFS. Confusamente, lo que se incluye en FVOCI es diferente de AFS. Los deterioros de los FVOCI de los IFRS se basan en el mismo modelo de pérdida de crédito esperada que para los préstamos a costo amortizado – si bien esto es un cálculo diferente de la pérdida de crédito esperada comparado con los US GAAP. ¡Todo muy confuso para los pobres inversionistas! En últimas, piense de AFS y FVOCI como valor razonable en el balance general y costo amortizado en el estado de ingresos con la diferencia reportada en OCI.

[3] La contabilidad del flujo de efectivo también es aplicada a ciertos flujos de efectivo pronosticados que se relacionan con transacciones que todavía no han sido reconocidas. Incluso si todos los instrumentos financieros fueran reportados completamente a valor razonable, la contabilidad de cobertura del flujo de efectivo para esas situaciones se mantendría – si bien no todos piensan que esto deba ser así, ¡pero ese es un tema para otro artículo del blog!

[4] Según los IFRS hay la opción de incluir en OCI los cambios del valor razonable para las inversiones de capital no-negociables, pero si reciclar a utilidad y pérdida. En nuestro artículo ‘Ignore this recycled profit – Ping An’ explicamos por qué pensamos que este uso de OCI es malo para los inversionistas.