Glolocalización

Lo contable ahora actúa global y localmente

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla – Glolocalización. Lo contable ahora actúa global y localmente

Las cosas han cambiado. Ahora se habla de actuar global y localmente [act globally and locally], Ya no se trata de pensar, sino de actuar. Por eso la expresión ahora es Glolocalización.

Como tal, la expresión Glolocalización todavía no ha sido incorporada en el vocabulario de la profesión contable. Sin embargo, la idea de ‘actuar global y localmente’ ya hace parte del entendimiento aceptado y explica cambios que se están dando en relación con los estándares contables y por qué la profesión que generó los estándares contables ahora cede ‘la posta’ a las autoridades de las distintas jurisdicciones: estándares aplicables según la jurisdicción.

Estos cambios tienen profundas implicaciones para los estándares y prácticas de contabilidad, presentación de reportes financieros, control interno, auditoría y aseguramiento, entre otros. Pero también para el ejercicio profesional de los contadores.

Los ‘estándares/normas’ ahora ya no son referentes obligatorios (prima la calidad técnica) sino referentes no-obligatorios (prima el cumplimiento normativo).

Glolocalización, geolocalización y glocalización

Son tres expresiones similares al oído, pero con profundas diferencias de contenido.

Como expresión semántica, Glolocalización es un término que:

Nace de la composición de globalización y localización, y que se desarrolló inicialmente en los años 1980s principalmente en las prácticas comerciales japonesas.

Desde la perspectiva económica, inicialmente se refirió a la persona, grupo, división, unidad, organización o comunidad que está dispuesta y es capaz de “pensar globalmente y actuar localmente”. El concepto ahora implica que la empresa se adapte a las peculiaridades de cada entorno, diferenciando sus producciones en función de las demandas locales.[1]

En ingeniería se usa una expresión similar: ‘Geolocalización’, esto es, el geoposicionamiento, también conocido como seguimiento geográfico, o fijación de posición geográfica es el proceso de determinar o estimar la posición/ubicación de un objeto. Hoy con amplios usos para GPS, búsquedas en Internet (navegación electrónica y seguimiento de celulares inteligentes).[2]

En literatura ha sido usada una expresión similar, Glocalización, para referirse a las ‘alternativas glocales en el discurso literario’[3]. Esta expresión también es utilizada como respuesta a la globalización.[4]

Las cosas han cambiado. Ahora se habla de actuar global y localmente [act globally and locally], Ya no se trata de ‘pensar’, sino de ‘actuar’. Por eso la expresión ahora es Glolocalización.

Como tal, la expresión Glolocalización todavía no ha sido incorporada en el vocabulario de la profesión contable. Sin embargo, la idea de ‘actuar global y localmente’ ya hace parte del entendimiento aceptado.

Estos cambios tienen profundas implicaciones para los estándares y prácticas de contabilidad, presentación de reportes financieros, control interno, auditoría y aseguramiento, entre otros. Pero también para el ejercicio profesional de los contadores. Los ‘estándares/normas’ ahora ya no son referentes obligatorios (prima la calidad técnica) sino referentes no-obligatorios (prima el cumplimiento normativo).

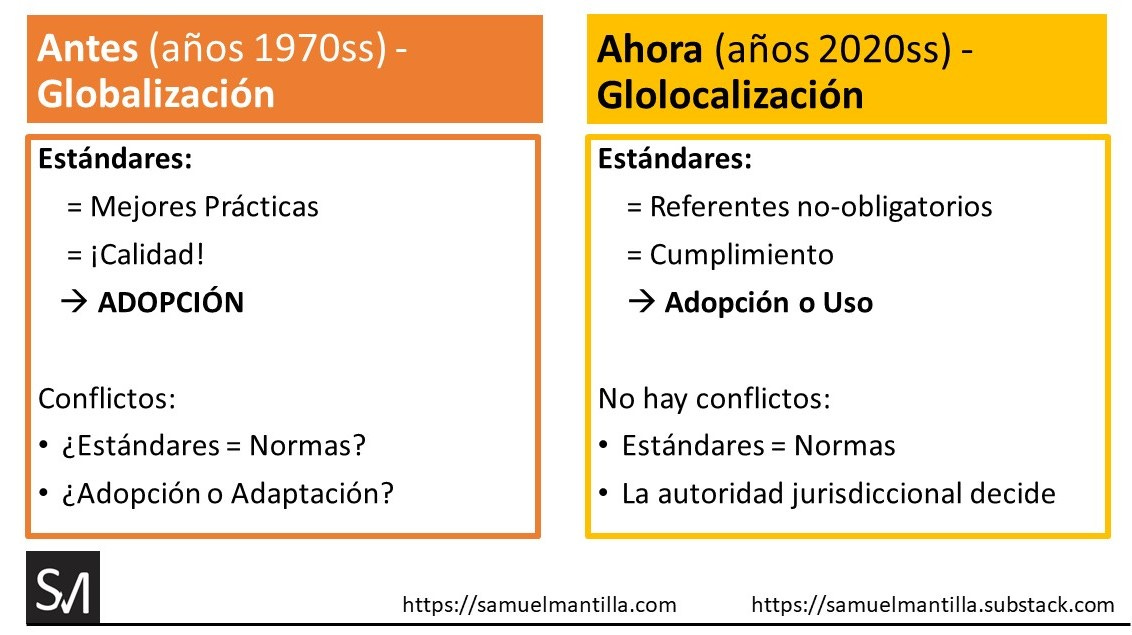

De estándares globales a estándares jurisdiccionales

Antes de los años 1970 y posteriormente se generó el proceso de globalización.

Ese proceso de globalización significó entender los estándares como las mejores prácticas y, privilegiando la calidad, qué es lo mejor, quién lo está haciendo mejor.

La consecuencia lógica de estas cosas es que los estándares necesitan ser adoptados. No es que cada uno haga su propio estándar, sino que hay que acoger el estándar tal y como es.

Ello se dio en medio de unos conflictos: ¿Estándares son iguales a normas? Ha habido mucha discusión al respecto, no solo en los países de habla hispana, sino también en los países anglosajones. Y también la discusión de si adoptar o adaptar. Esto se dio en un contexto de globalización.

Pero las cosas han cambiado muchísimo. A partir de los años 2020 se ha generado un fenómeno que se llama Glolocalización. La idea es que haya un enfoque global, pero prima la implementación local.

Ello es consecuencia de los fenómenos derivados del covid-19, de las interrupciones en las cadenas de suministro, de las guerras regionales, de la latente tercera guerra mundial, que tienen al comercio mundial enfrentando muchísimas dificultades y buscando soluciones que sean de alguna manera de carácter global, pero que se adapten a las condiciones locales, regionales.

En ese sentido el entendimiento de los estándares es que ahora son referentes, pero referentes no-obligatorios.

Esto tiene como alguna contradicción: es el referente, pero no es obligatorio y prima el cumplimiento.

Ustedes se han dado cuenta que hoy en el lenguaje de la profesión de los contadores todo está orientado al Compliance: cumplimiento, cumplimiento y cumplimiento, y así son las cosas en este momento.

Por eso ustedes ven que los emisores de los estándares están utilizando la expresión ‘adopción o uso’.

Porque en estas nuevas condiciones ya no es necesaria la adopción sino se admite el uso de cualquier manera, principalmente como referente no obligatorio. No hay conflictos porque hoy los estándares son iguales a normas y la autoridad jurisdiccional es la que decide.

La siguiente gráfica resume lo anterior:

Esto tiene ventajas para poner en funcionamiento los estándares y las normas. Pero le genera muchísimas desventajas para el ejercicio profesional. Porque ya ese ejercicio profesional de los contadores no es estandarizado, no es uniforme a nivel global, sino que tiene que adaptarse a los requerimientos de cada jurisdicción.

En el presente casi todos los estándares contables (emitidos por IASB e ISSB, principalmente) y los de auditoría y aseguramiento (emitidos por IAASB) dejan que sean las autoridades jurisdiccionales las que decidan sobre la adopción y uso de los estándares (recuérdese: ya no se emiten como obligatorios sino como referentes no-obligatorios).

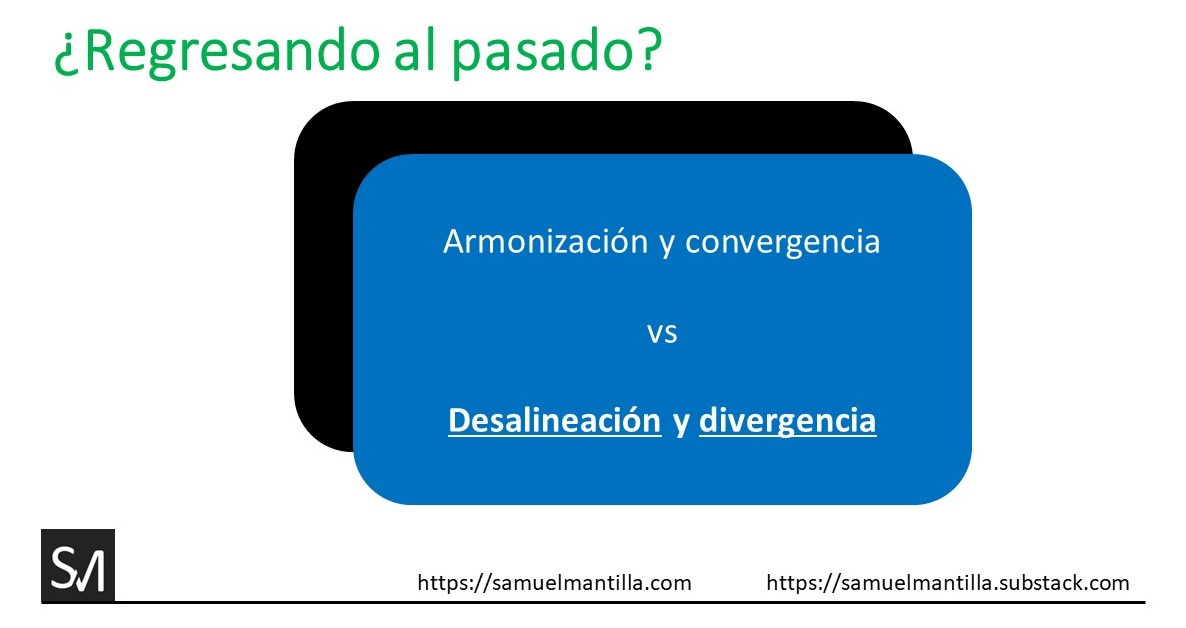

¿De alguna manera esto significa un regresar al pasado? Sí. Porque ya no es importante, ya no es igualmente necesaria la armonización y la convergencia, sino que se admiten la desalineación y la divergencia. Lógicamente esto significa que es necesario dar explicaciones.

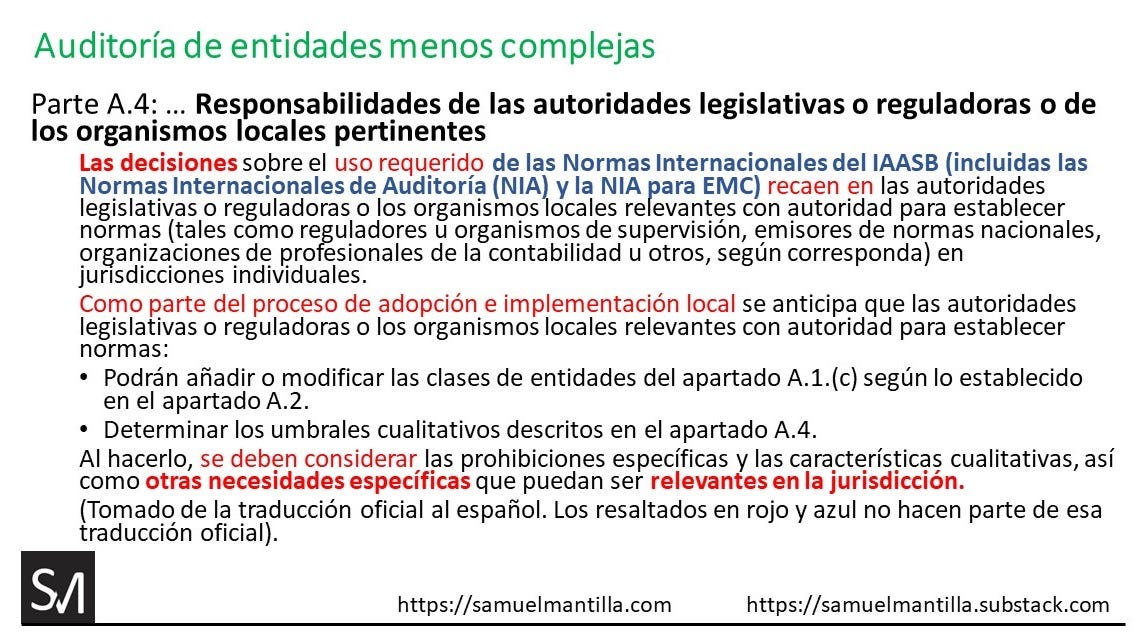

Para estas cosas, uno de los documentos que más fácilmente permiten entender esto es la Parte A.4 del Estándar de Auditoría de Entidades Menos Complejas, emitido por IAASB y con aplicación a todos los pronunciamientos emitidos por IAASB:

La lectura detallada de la Parte A.4 mencionada deja claras muchas cosas:

Hace referencia a las decisiones sobre el uso requerido (de todos los ISA/NAI, incluye el de entidades menos complejas)

Esas decisiones podrán ser tomadas por las autoridades legislativas o reguladoras o los organismos locales relevantes con autoridad para establecer normas (tales como reguladores u organismos de supervisión, emisores de normas nacionales, organizaciones de profesionales de la contabilidad u otros, según corresponda) en jurisdicciones individuales.

Como parte del proceso de adopción o implementación local se anticipa que las autoridades legislativas o reguladoras o los organismos locales relevantes con autoridad para establecer normas podrán: (1) añadir o determinar las clases de entidades que son ‘entidades menos complejas’, y (2) determinar los umbrales cualitativos. Al hacerlo, deben considerar las prohibiciones específicas y las características cualitativas, así como otras necesidades específicas que puedan ser relevantes en la jurisdicción.

Por ello los emisores de los estándares solo emiten referentes no-obligatorios porque son las autoridades jurisdiccionales las que deciden.

Ahora más que nunca pues toca hablar de normas y normas… qué se va a hacer.

La profesión contable que generó los estándares internacionales contables se lanzó al vacío. Está dando un salto al vacío. No sé si para la profesión contable los salvavidas (paracaídas) de la consultoría y de la tecnología les lleguen a funcionar a tiempo. Yo no sé cuál va a ser el futuro de la profesión. Pero de todas maneras hay que entenderlo.

El contexto y más detalles sobre estas cosas las encuentra en el video titulado Estándares aplicables según jurisdicción. La profesión contable global salta al vacío. Al final de este artículo encuentra el lector el acceso al mismo.

Actuar global y localmente

Si bien la expresión “Actuar global y localmente” [Act globally and locally] todavía se confunde con “Piensa globalmente y actúa localmente” [Think globally, act locally], como ocurre con los principales buscadores Google y Bing, y con aplicaciones de Inteligencia Artificial, ya hace parte de la nueva agenda para el trabajo social internacional[5], enfermería y atención en salud[6], ciudadanos globales del futuro[7], problemas ambientales[8], ecología política y justicia social[9], y servicios de voluntariado social[10], entre otros.

En las organizaciones:

“Los valores adoptados a nivel global, puede que no siempre desempeñen de forma natural su papel en la vida cotidiana a nivel local”

afirma un artículo que ABSL publicó con el título de Act globally and locally el 11 de octubre de 2023. Agrega que para hacer que la compañía esté centrada-en-las-personas, es necesario centrarse en dos áreas: (1) bienestar, y (2) diversidad, equidad e inclusión.

El 30 de mayo de 2018 Marketing Tactics publicó un artículo escrito por Pam Didner, que tituló Finding the Balance of Global vs. Local: Marketing Campaign [Encontrando el balance entre global vs local: campaña de mercadeo] donde afirma que:

“Si usted mercadea sus productos y servicios a través de diferentes países, usted probablemente encontrará la discusión de global vs. local o estandarización vs. localización. No hay una respuesta de un-mismo-tamaño-se-ajusta-a-todo. Los balances delicados están señalados por: productos, estructura de la organización, roles y división de responsabilidades, preferencia de la administración y asignación presupuestal”.

También señala que:

“La línea entre lo local y lo global continúa desdibujándose, lo que significa que los equipos globales y locales deben idear estrategias juntos para asegurar un alcance más amplio e impactante”.

Concluye afirmando:

“La mejor manera de hacerlo es comprender bien a sus audiencias y trabajar juntos entre la sede y los equipos locales desde la planificación hasta la ejecución. Pensar y actuar global y localmente”.

En el lenguaje de los contadores, parece que soy el primero en utilizarla e intentar explicarla. Sin embargo, tal y como aparece en la primera sección de este artículo, es una realidad que se está dando en los entornos de la estandarización contable y de la práctica profesional de los contadores. Seguramente seguirá evolucionando y dará temática para nuevas publicaciones a las cuales será necesario estar atentos.

¿Qué piensa Ud. de estas cosas? ¿Ya comenzó a darse cuenta de ellas?

El contexto y más detalles sobre estas cosas las encuentra en el video titulado Estándares aplicables según jurisdicción. La profesión contable global salta al vacío:

[1] Cfr.: https://es.wikipedia.org/wiki/Glocalizaci%C3%B3n

[2] Cfr.: https://es.wikipedia.org/wiki/Geoposicionamiento

[3] Carvajal y Osorio. Literatura, hibridez y glocalización. Peter Lang GmbH, Internationaler Verlag der Wissenschaften; New edición: 16 mayo 2017 [Disponible en Amazon].

[4] Cfr.: https://www.getblend.com/es/blog/glocalizacion-frente-a-globalizacion/.

[5] https://www.degruyter.com/document/doi/10.7312/negi14448-001/html. También:

[6] https://europepmc.org/article/med/25815409

[7] https://tsukuba.repo.nii.ac.jp/record/52437/files/JSAE_2019-107.pdf

[8] https://search.proquest.com/openview/9533a94f902de57638f98a2600f6e44d/1?pq-origsite=gscholar&cbl=34866

[9] https://journals.sagepub.com/doi/pdf/10.1177/030913259902300226

[10] https://citeseerx.ist.psu.edu/document?repid=rep1&type=pdf&doi=77baeb0544e72603aa5b92f2b9824c901bc6e96d#page=3