La comparabilidad es crucial para las decisiones de inversión informadas

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – La comparabilidad es crucial para las decisiones de inversión informadas

Documento original: Comparability is crucial for informed investment decisions

Los inversionistas requieren datos financieros que sean comparables con el tiempo, comparables dentro de un único conjunto de estados financieros, y comparables entre compañías. Desafortunadamente, este no siempre es el caso. Nosotros explicamos cómo las diferencias entre los IFRS y los US GAAP, las opciones de política de contabilidad, las diferentes interpretaciones y estimados de contabilidad, pueden reducir la comparabilidad.

Convergencia y comparabilidad deben ser una prioridad para IASB y FASB. Las actuales consultas por parte de IASB y FASB en relación con la contabilidad para las pérdidas de crédito son una buena oportunidad para alinear mejor los IFRS y los US GAAP, y para eliminar la confusa desconexión entre préstamos comprados y originados, tal y como discutimos en nuestra respuesta.

En nuestro reciente artículo ‘Expected credit losses: Beware the day 2 effect’ [Pérdidas de crédito esperadas: cuidado con el efecto del día 2] explicamos cómo la contabilidad para las provisiones por pérdida de préstamos llevan a una carencia de comparabilidad (y argumentamos una carencia de relevancia) de los estados financieros de los bancos. La comparabilidad está comprometida por el diferente enfoque para la contabilidad de los préstamos originados comparada con (algunos) préstamos comprados. Sin embargo, el mayor problema para los inversionistas es la diferencia entre la contabilidad según los IFRS y la contabilidad según los US GAAP, con la última produciendo una provisión más alta y un gasto más temprano en utilidad y pérdida.

Luego de la crisis financiera global de 2009, tanto FASB como IASB desarrollaron un modelo más prospectivo de ‘pérdida de crédito esperada’ para los deterioros de préstamos. Inicialmente las dos juntas trabajaron conjuntamente para producir un enfoque globalmente convergido; sin embargo, por diferentes razones, incluyendo el manejo de puntos de vista contradictorios de diferentes reguladores prudenciales, nunca se materializó un estándar común. Desafortunadamente para los inversionistas, los requerimientos actuales difieren de manera importante.

Las consultas de FASB y de IASB sobre la contabilidad del deterioro de préstamos no mencionan la convergencia

Tanto FASB como IASB están consultando a inversionistas y otros stakeholders acerca de sus respectivos estándares de contabilidad de deterioro de préstamos. FASB ha emitido el borrador para discusión pública de una propuesta para ampliar el uso de su método de ‘gross-up’ [recaudar en bruto] (que es el tema principal de nuestro anterior artículo), mientras que IASB ha emitido una consulta más general como parte de su revisión posterior a la implementación del IFRS 9. Ninguna de las consultas menciona la convergencia. Es una oportunidad ideal para que las dos juntas vuelvan a trabajar juntas para intentar y finalmente producir un enfoque convergido para las pérdidas por préstamos y mejorar la comparabilidad para los inversionistas en esta área.

Nosotros hemos escrito una carta dirigida tanto a FASB como a IASB, en respuesta a sus respectivas consultas, en la cual urgimos esfuerzos renovados para encontrar un enfoque común. Adelante encontrará la carta.

En este artículo nos centramos en el problema más amplio de la comparabilidad en la presentación de reportes financieros. Muchos inversionistas parece que no aprecian qué tan a menudo se obtienen datos de los estados financieros que pueden no ser comparables, las causas de esa carencia de comparabilidad, y cómo esto puede impactar las decisiones de inversión.

Comparabilidad en la presentación de reportes financieros

La comparabilidad (o la carencia de ella) en la presentación de reportes financieros es un problema importante para los inversionistas. Cualquiera que sea el tipo de inversionista o el enfoque para tomar decisiones de inversión, los datos de los estados financieros invariablemente juegan una parte importante del proceso. Si esos datos no son comparables, las decisiones de inversión pueden ser subóptimas, con consecuencias negativas para la asignación del capital en la economía en general.

La comparabilidad de los datos de los estados financieros es importante para todos los tipos de inversionistas

La necesidad de comparabilidad es quizás más obvia cuando los inversionistas utilizan análisis cuantitativo, tal como en factorizar inversiones o en la visualización inicial antes de análisis fundamental más detallado. Tal análisis típicamente se centra en métricas titulares tales como ganancias, apalancamiento y retorno sobre inversión, con ajustes limitados, si los hay, hechos a los datos reportados. Si esos datos no son comparables, los factores pueden ser tergiversados[1] y la visualización de uso limitado.

Cuando se hace análisis más detallado, y los inversionistas profundizan en los estados financieros con mayor detalle, hay más oportunidades para permitir diferencias de contabilidad, incluido el ajuste para producir métricas comparables. Sin embargo, tales ajustes pueden ser difíciles o imposibles, siendo imprecisa la provisión por diferencias de contabilidad.

La necesidad de comparabilidad es reconocida en las estructuras conceptuales de los IFRS y de los US GAAP. En el caso de los IFRS, la estructura incluye esta explicación[2]:

“… la información acerca de la entidad que reporta es más útil si puede ser comparada con información similar acerca de otras entidades y con información similar acerca de la misma entidad para otro período u otra fecha. … Comparabilidad es la característica cualitativa que permite que los usuarios identifiquen y entiendan similitudes en, y diferencias entre, elementos.”

Comparabilidad se refiere tanto a la capacidad para hacer comparaciones con el tiempo para una sola compañía, como la capacidad para comparar una compañía con otra. Un aspecto adicional de la comparabilidad es que las compañías deben contabilizar de la misma manera transacciones económicamente similares (lo cual es parte del problema con las pérdidas de crédito). Si cualquiera de esos aspectos es comprometido, también lo es la comprensibilidad y la utilidad de los estados financieros.

El desafío para los inversionistas es que, si bien una cantidad de datos de contabilidad es altamente comparable, esto no siempre es el caso. La carencia de comparabilidad surge de diferentes fuentes, que incluyen:

Una diferencia en los estándares de contabilidad, tal como IFRS versus US GAAP

Opciones dentro de los estándares de contabilidad

La aplicación del juicio

Diferencias en la interpretación de las palabras ‘probabilidad’ y ‘umbral’

Carencia de claridad en los estándares de contabilidad o carencia de orientación para ciertas transacciones

Carencia de ajustes retrospectivos cuando cambia la contabilidad

Nosotros pensamos que para los inversionistas es importante que sean conscientes de cada una de esas fuentes de potencial carencia de comparabilidad. Lo que sigue no es de ninguna manera comprensivo, pero esperamos que al menos ayudará a alertar a los inversionistas de los peligros de automáticamente asumir que los datos usados en la toma de decisiones de inversión son comparables.

IFRS versus US GAAP

En muchos aspectos los IFRS y los US GAAP son muy similares, con varios estándares IFRS basados en anteriores pronunciamientos de los US GAAP. Más recientemente IASB y FASB trabajaron de manera activa para conjuntamente reducir diferencias o, cuando se trabaja en nuevos estándares tales como reconocimiento de ingresos ordinarios, emitir los mismos requerimientos. Desafortunadamente, las juntas ya no están comprometidas en la convergencia activa, y hemos visto algunos ejemplos más recientes de nuevas diferencias que surgen cuando previamente los requerimientos eran los mismos.

A nivel detallado hay muchas diferencias entre los IFRS y los US GAAP. Un resumen útil de ellas, que a menudo recomendamos a los inversionistas, es proporcionado por Ernst & Young: US GAAP versus IFRS – The Basics. En casos específicos cualquiera de ellos podría ser material, si bien la mayoría de las veces no ‘mueven el dial’ para los inversionistas de la enorme mayoría de compañías. Sin embargo, hay varias áreas donde las diferencias tienen efectos más generalizados. Aquí hay algunos ejemplos:

Activos intangibles

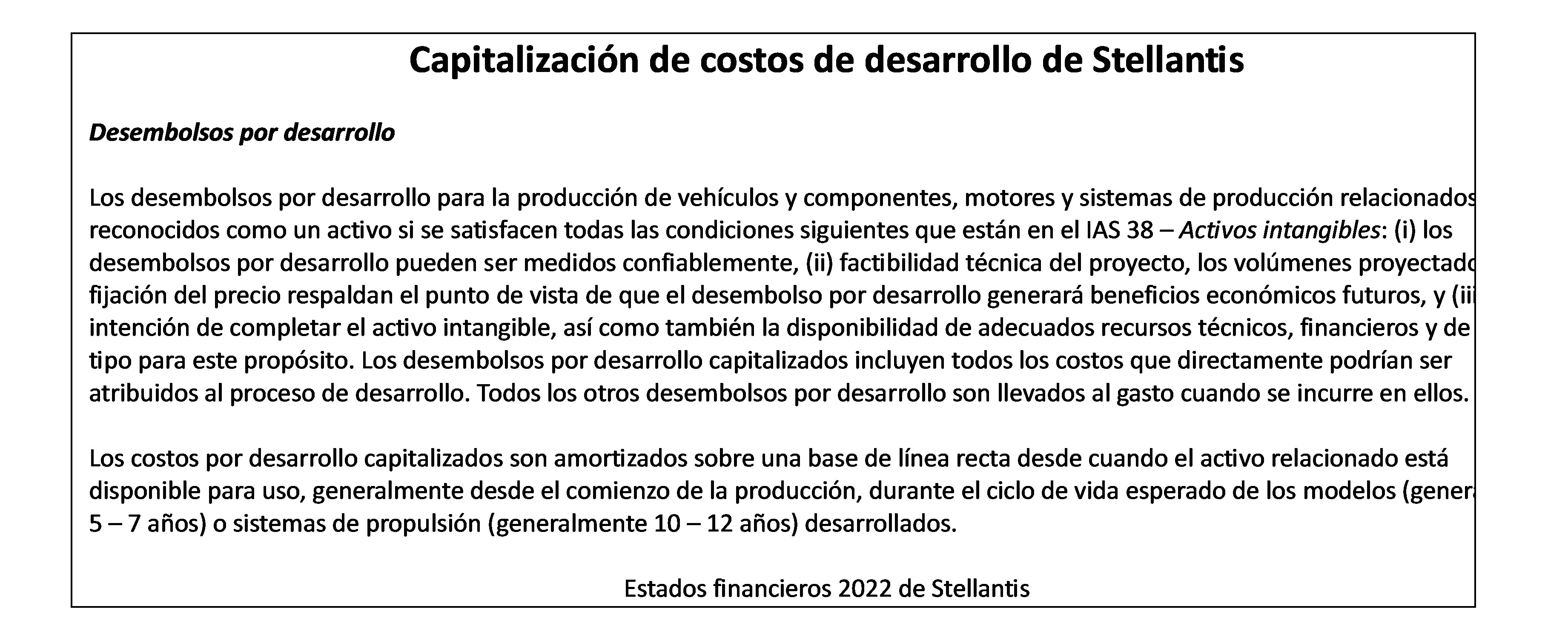

Si bien la contabilidad IFRS y la contabilidad US GAAP para los intangibles comprados, que incluyen los comprados como parte de una combinación de negocios, es esencialmente la misma, los intangibles que son generados internamente son tratados de manera muy diferente. Según los US GAAP cualquier desembolso en investigación y desarrollo tiene que ser inmediatamente llevado al gasto, mientras que, según los IFRS, el desembolso en ‘desarrollo’ tiene que ser capitalizado. La capitalización IFRS está sujeta a varios criterios, pero para muchas compañías resulta en el reconocimiento de un activo importante, que no aparecería en el balance general según los US GAAP. Esta capitalización versus llevar al gasto también tiene un impacto en la oportunidad del reconocimiento del gasto relacionado.

Un buen ejemplo es proporcionado por la industria del automóvil. La entidad que reporta IFRS, Stellantis, capitaliza el gasto por desarrollo, tal y como es explicado en su nota de política de contabilidad que aparece adelante. Esto tiene un impacto material tanto en el balance general como en el estado de ingresos y en las métricas de desempeño.

La cantidad del balance general del desembolso previamente capitalizado menos la amortización acumulada es €15.7bn, que representa cerca del 22% del capital de los accionistas. La cantidad capitalizada en 2022 fue €3.1bn mientras que la amortización de las cantidades previamente capitalizadas en el mismo año es €1.6bn, un beneficio neto de €1.7bn, o cerca del 9% de la utilidad antes-de-impuestos reportada, comparada con la política de inmediatamente llevar al gasto los costos de desarrollo que es aplicada por quienes reportan US GAAP.

Para más acerca de la contabilidad del activo intangible, y cómo el reconocimiento inconsistente y limitado de los activos intangibles afecta el retorno sobre el capital, vea nuestro artículo ‘Missing intangibles distorts return on capital’.

Contabilidad del arrendamiento

Desde 2019 tanto los IFRS como los US GAAP fueron cambiados para requerir el reconocimiento de (casi) todos los arrendamientos como un pasivo y el correspondiente activo de derecho-de-uso en el balance general. Si bien hay algunas diferencias en el pasivo[3] y particularmente la medición del activo de derecho-de-uso, el balance general es razonablemente comparable. Sin embargo, lo mismo no se puede decir para el estado de ingresos, donde para muchos arrendamientos US GAAP no se separan los componentes intereses y depreciación del gasto por arrendamiento. Esto tiene un impacto importante en métricas clave de desempeño tales como EBITDA y EBIT.

Nosotros discutimos esas diferencias en nuestro artículo ’Operating leases: You may still need to adjust’ y mostramos el impacto numérico en ‘Interactive model: Convert US lease accounting to IFRS’.

Pasivos por pensión

Al igual que la contabilidad del arrendamiento, el impacto que en el balance general tienen los pasivos por pensión de beneficio definido de quienes reportan IFRS y US GAAP es razonablemente consistente, con el problema de comparabilidad una vez más afectando las métricas de desempeño.

Una diferencia es el tratamiento de las ganancias y pérdidas actuariales (los efectos de la remedición de activos y pasivos de pensión a valores corrientes en cada fecha del balance general). En ambos sistemas generalmente son reportadas fuera de utilidad y pérdida en otros ingresos comprensivos. Sin embargo, solo en el caso de los US GAAP el efecto es ‘reciclado’ en utilidad y pérdida en períodos subsiguientes. Los US GAAP también proporcionan una opción para reportar esos elementos en utilidad y pérdida en el período en que ocurre la remedición, lo cual no está disponible en los IFRS. (Si bien, porque este elemento generalmente es omitido de las métricas no-GAAP, el impacto adverso en la comparabilidad se puede decir que es reducido.)

Un efecto más importante, que a menudo se pasa por alto, es cómo es calculado el ingreso y gasto financiero por pensión. Los IFRS calculan la cantidad de los intereses con base en el superávit o déficit neto, mientras que los US GAAP incorpora un separado retorno esperado sobre los activos por pensión. El último produce un efecto más favorable de utilidad y pérdida, con el impacto siendo material para muchas compañías con esquemas de pensión importantes.

Nosotros examinamos el impacto de los IFRS y US GAAP en el aparente apalancamiento de pensión en nuestro artículo ‘Pension leverage under IFRS and US GAAP’.

Flujo de efectivo de operación

Algunas diferencias entre los IFRS y los US GAAP son de presentación, pero no son menos molestas para los inversionistas. Un buen ejemplo está en el estado de flujos de efectivo.

Tanto los IFRS como los US GAAP presentan los flujos de efectivo en categorías de operación, inversión y financiación, y concilian en la línea de resultados el cambio en efectivo y equivalentes de efectivo; pero cómo esas categorías son definidas cuando se usa el formato indirecto es diferente. Según los US GAAP la categoría de operación incluye los efectos del flujo de efectivo de todas las ganancias y pérdidas reportadas en ingresos netos, mientras que según los IFRS es común que el flujo de efectivo de operación sea el equivalente del flujo de efectivo de la utilidad operacional, con los elementos que-no-son-de-operación reportados como flujos de efectivo de inversión o financiación. Las compañías IFRS actualmente tienen la opción de usar el enfoque de los Estados Unidos, pero esto tendrá su fin cuando sea efectivo el estándar IFRS Primary Financial Statements [Estados financieros primarios IFRS] próximo a ser publicado – otro ejemplo de los IFRS y US GAAP divergiendo más (si bien nosotros apoyamos los cambios que está realizando IASB).

Opciones en los estándares de contabilidad

Algunos estándares de contabilidad les dan a las compañías la opción de seleccionar diferentes métodos de contabilidad. Esto podría ser una diferencia en la medición, cuando las ganancias y pérdidas son reconocidas, o en la presentación. Nosotros tenemos la impresión de que los IFRS tienen más opciones que los US GAAP. Algunas opciones en los IFRS existen porque cuando los estándares internacionales fueron desarrollados por primera vez hubo un intento para acomodar los diferentes enfoques de algunas jurisdicciones. Subsiguientemente, algunas opciones de contabilidad fueron proporcionadas a menudo para intentar manejar los puntos de vista muy diferentes (a menudo alrededor del uso de la medición al costo versus valor razonable) de diferentes constituyentes.

La contabilidad de cobertura es opcional según tanto los IFRS como los US GAAP

Una opción que aparece tanto en los IFRS como en los US GAAP (y que puede sorprender a los inversionistas) se relaciona con la contabilidad de cobertura. Cuando las compañías usan derivados para cubrir riesgos (incluyendo los relacionados con fluctuaciones de moneda, cambios de precios de materias primas básica y tasas de interés) pueden surgir desajustes de reconocimiento y medición. Por ejemplo, el uso de swaps de moneda para cubrir la exposición de moneda en ingresos ordinarios pronosticados resulta en que los cambios del valor razonable de los swaps sean reportados en utilidad y pérdida (si la contabilidad de cobertura no es aplicada) mientras que no se reportan ganancias y pérdidas con relación a los ingresos ordinarios aún por reconocer.

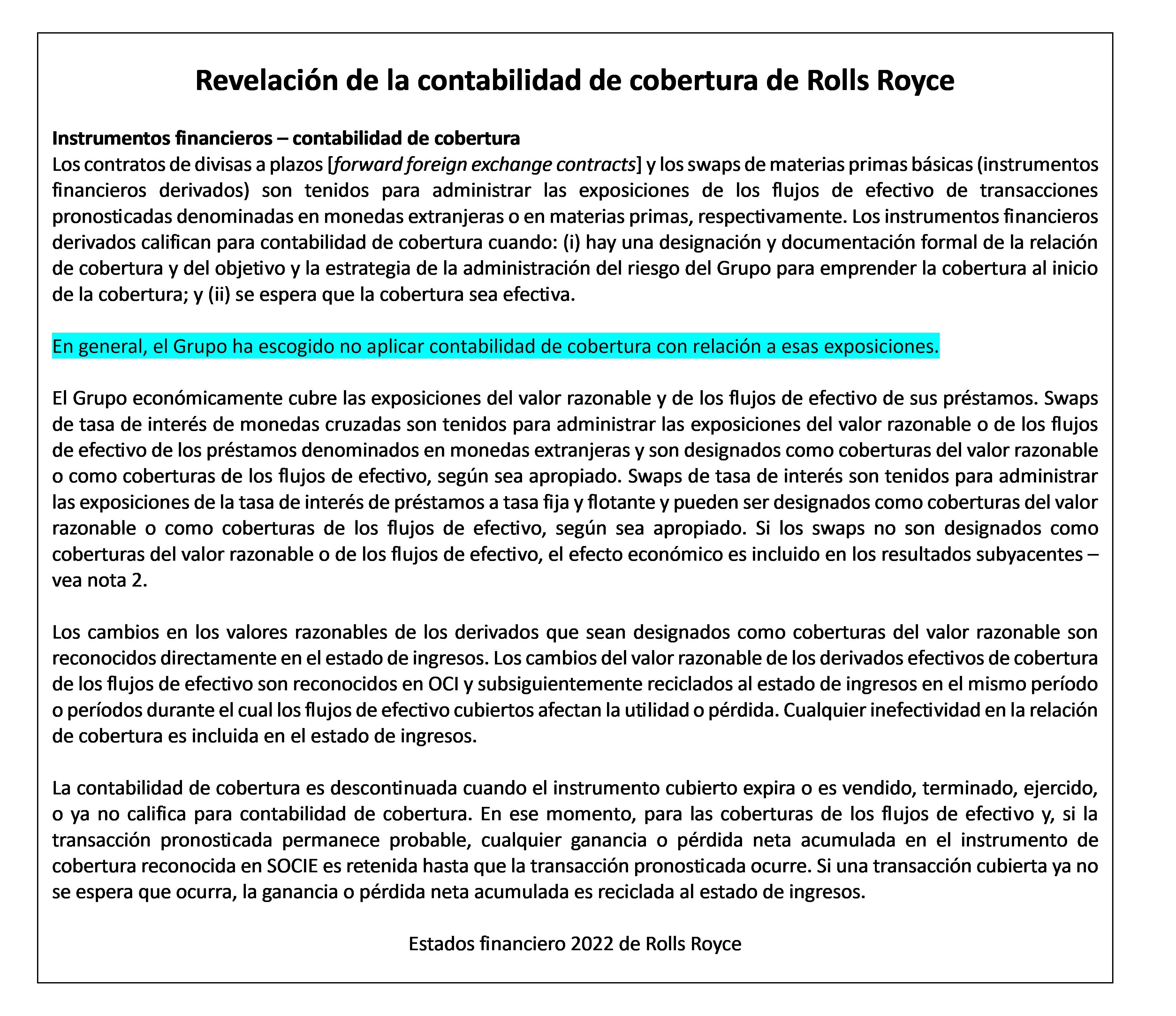

Contabilidad de cobertura es el proceso de ajustar la contabilidad para eliminar esos desajustes – en este caso mediante aplicar la cobertura de los flujos de efectivo y diferir en otros ingresos comprensivos las ganancias y pérdidas por los swaps de moneda. Sin embargo, la aplicación de la contabilidad de cobertura es opcional. La nota de política de contabilidad que aparece adelante muestra que Rolls Royce, que reporta IFRS, aplica contabilidad de cobertura a algunas transacciones, pero no (“en general”) a la exposición de moneda por las compras y ventas pronosticadas – el ejemplo que describimos arriba.

La aplicación de la contabilidad de cobertura por algunas compañías, y no otras, y su aplicación a algunas coberturas y no otras por compañías individuales, es confusa y menoscaba la comparabilidad.

En el caso de Rolls Royce, esta carencia de comparabilidad es mitigada mediante sus métricas que-no-son-PCGA donde ellos ajustan por el efecto de sus coberturas. Sin embargo, esos ajustes son específicos de la compañía y por sí mismos no pueden ser comparables con métricas similares que-no-son-PCGA proporcionadas por otros que no aplican contabilidad de cobertura, o por compañías que elijan aplicar contabilidad de cobertura según está especificado en el IFRS 9.[4]

La aplicación de juicio

A menudo los inversionistas parece que se sorprenden con la cantidad de juicio que es requerido para producir los estados financieros. Si bien buena parte de la contabilidad es un proceso de registrar transacciones pasadas, muchos aspectos de esto requieren juicio, que incluye cómo las ganancias y pérdidas son clasificadas y asignadas a los períodos de contabilidad apropiados. Además, la medición de activos y pasivos a menudo involucra más que el simple cálculo de la cantidad de la transacción, con la remedición a valores actuales siendo necesaria para proporcionar métricas relevantes.

Muchas revelaciones contenidas en los estados financieros están designadas para informar a los inversionistas acerca de cómo se hacen los juicios y los inputs de medición clave usados. Siempre vale la pena observar los supuestos usados para medir elementos importantes contenidos en los estados financieros.

Interpretación de las palabras probabilidad y umbral

Algunos estándares de contabilidad diferencian entre los distintos métodos de contabilidad con base en términos de umbrales que se refieren ya sea a la probabilidad de ocurrencia de un evento o la importancia de un elemento. El número de tales términos es sorprendentemente largo e incluye: sustancialmente todos, probable, altamente probable, importante, insignificante, más que insignificante, y razonablemente cierto.

El problema es que la mayoría de esos términos no tiene una definición clara para el propósito de la presentación de reportes financieros. La excepción es el uso de ‘probable’ en los IFRS, que significa más probable que no (i.e. una probabilidad mayor al 50%). Desafortunadamente, el mismo término tiene un significado diferente, y menos preciso, en los US GAAP donde representa un mayor nivel de probabilidad, que es confusamente más cercano al uso de ‘altamente probable’ en los IFRS.

Los estándares de deterioro de préstamos tienen umbrales que pueden ser interpretados de manera diferente

Los deterioros de préstamos proporcionan un buen ejemplo del impacto de los términos de umbral. Según los IFRS el cambio de una provisión por préstamo a 12 meses a una provisión por toda la vida ocurre cuando ha habido un incremento importante en el riesgo de crédito comparado con el riesgo de crédito en la fecha en que el préstamo fue originado. Dado que la palabra ‘importante’ [significant] no es definida por los IFRS, se deja a las compañías que identifiquen exactamente cómo implementan el requerimiento con base en sus propios sistemas internos y como miden el riesgo de crédito. De manera inevitable esta prueba de ‘importante’ diferirá y llevará a una carencia de comparabilidad.

El enfoque de los US GAAP para los deterioros de préstamos no caracteriza la misma prueba de ‘importante’ dado que en todos los casos aplica la provisión por toda la vida. Sin embargo, una diferente prueba de umbral aplica para determinar si el método de ‘gross-up’ [recaudar en bruto] o el enfoque normal CECL de pérdida durante toda la vida es usado para los préstamos comprados. El método de ‘gross-up’ aplica si ha habido un incremento ‘más que insignificante’ en el riesgo de crédito desde su origen. El cambio propuesto a los US GAAP, que explicamos en nuestro último artículo, eliminaría este umbral, si bien introduce una división diferente (y, de acuerdo con nuestro punto de vista, todavía artificial al distinguir entre préstamos originados y comprados, y un nuevo umbral de “temporada” [seasoned].[5]

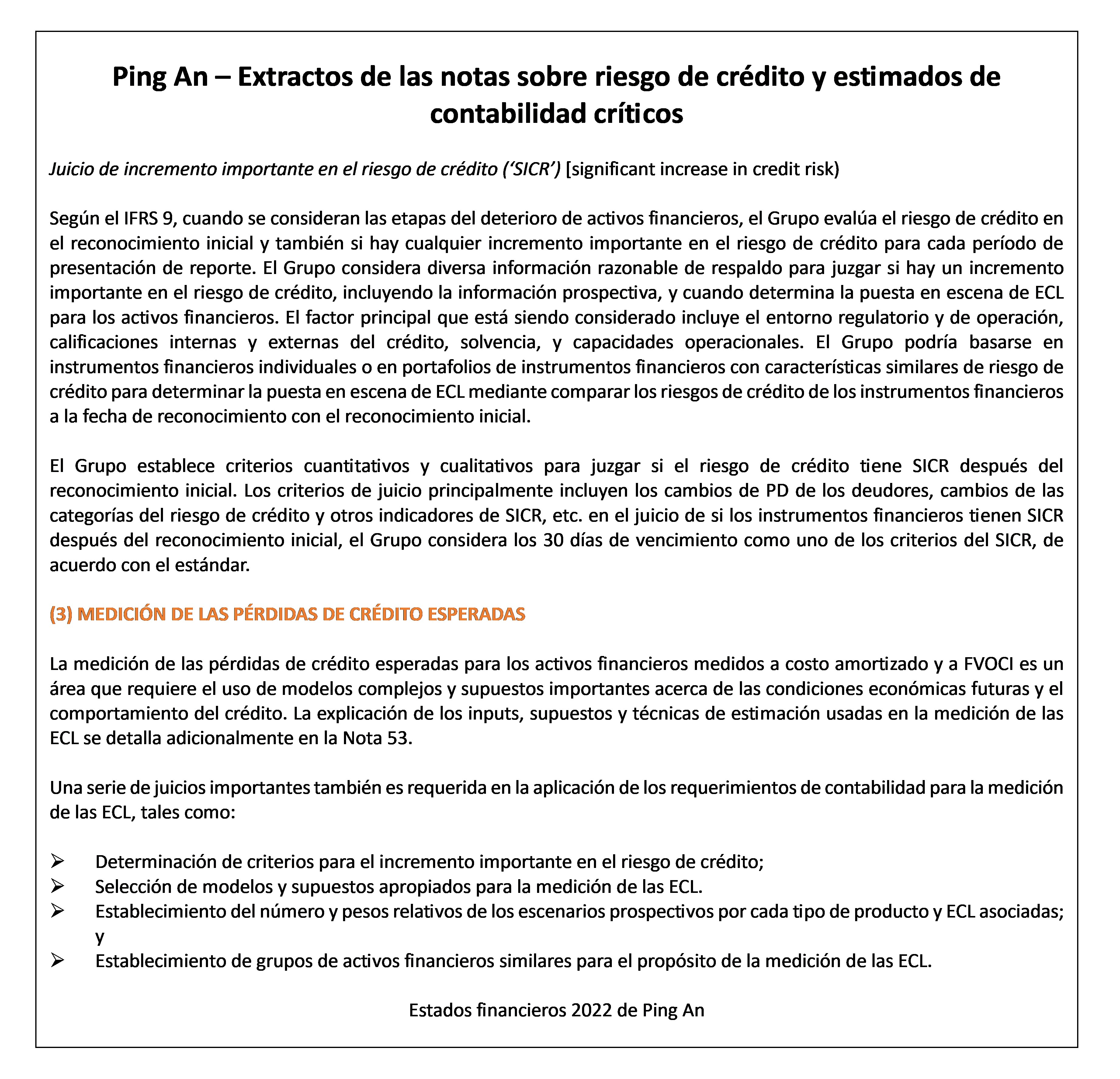

A continuación, se muestra cómo Ping An, que reporta IFRS, describe el umbral del ‘incremento importante en el riesgo de crédito’, seguido por su explicación acerca de los juicios que son necesarios para establecer su provisión por pérdidas de crédito:

Leyendo lo anterior, la extensión de la discrecionalidad de la administración sobre cómo los términos del umbral son interpretados puede parecer tan grande que es difícil ver cómo cualesquiera datos financieros puedan ser comparables. Sin embargo, en la práctica, la aplicación de esos umbrales puede no producir muchos problemas de comparabilidad para los inversionistas como usted podría esperar. Los desarrollos de la práctica en la presentación de reportes financieros y la coordinación global de la auditoría y de la regulación de valores sirve para producir enfoques generalmente aceptados para la implementación de los requerimientos aparentemente vagos de los estándares de contabilidad. Sin embargo, si parece que difieren los enfoques adoptados por las compañías al tratar con los umbrales, entonces puede valer la pena hacer preguntas.

Carencia de orientación clara o interpretaciones diferentes de los estándares de contabilidad

Si bien los estándares de contabilidad cubren la mayoría de las transacciones, hay situaciones para las cuales no hay orientación específica. Las compañías tienen entonces que recurrir a desarrollar una política de contabilidad basada en su interpretación de la estructura conceptual o mediante hacer analogía de otros estándares de contabilidad. Incluso donde existen estándares, algunas veces pueden ser poco claros o incompletos. En esas situaciones, hay un potencial adicional para la carencia de comparabilidad. La práctica tiende a girar hacia un enfoque común y adicionalmente FASB e IASB tienen comités de interpretación que ayudan a reducir cualquier diversidad en la práctica. No obstante, permanecen diferencias, y los inversionistas pueden muy bien ser impactados.

Nosotros destacamos un buen ejemplo de esto en nuestro artículo ‘When investors need to restate liabilities’, en el cual discutimos la tasa de descuento usada para medir, según los IFRS, los pasivos no-financieros de largo plazo, tal como las provisiones ambientales o por desmantelamiento. En el IAS 37 hay una referencia para tener en cuenta el riesgo en la determinación de la tasa de descuento. Sin embargo, no hay explicación clara de cuál riesgo es y si debe incluir el riesgo de crédito aplicable al pasivo. Nosotros entendemos que en este caso la práctica varía.

La carencia de claridad en el IAS 37 actualmente está siendo considerada por IASB y felizmente debe ser arreglada pronto.

Carencia de ajuste retrospectivo cuando la contabilidad cambia

Cuando una compañía cambia los métodos de contabilidad que usa, tal como cuando un nuevo estándar de contabilidad es aplicado por primera vez, el enfoque revisado generalmente es aplicado retrospectivamente con los activos y pasivos re-expresados como si la nueva contabilidad siempre hubiera sido aplicada. La comparabilidad adicionalmente es mejorada mediante la re-expresión de los resultados del período anterior de manera que ellos también se basen en los mismos métodos de contabilidad.

Desafortunadamente, este enfoque ‘retrospectivo pleno’ no siempre es aplicado, a menudo debido a preocupaciones acerca de costo o dificultad para que las compañías preparen la información. Cualquier enfoque alternativo (que debe ser claramente explicado en las notas) tiene potencial para menoscabar la comparabilidad.

Históricamente, la reexpresión nunca se extiende más allá de un período comparativo. Las tendencias históricas durante varios períodos a menudo son usadas en el análisis del capital e inevitablemente surgirá una discontinuidad cuando cambie la práctica de contabilidad. Los inversionistas necesitan ser cuidadosos cuando usen tasas de crecimiento o hagan comparaciones históricas de métricas tales como márgenes de utilidad o apalancamiento.

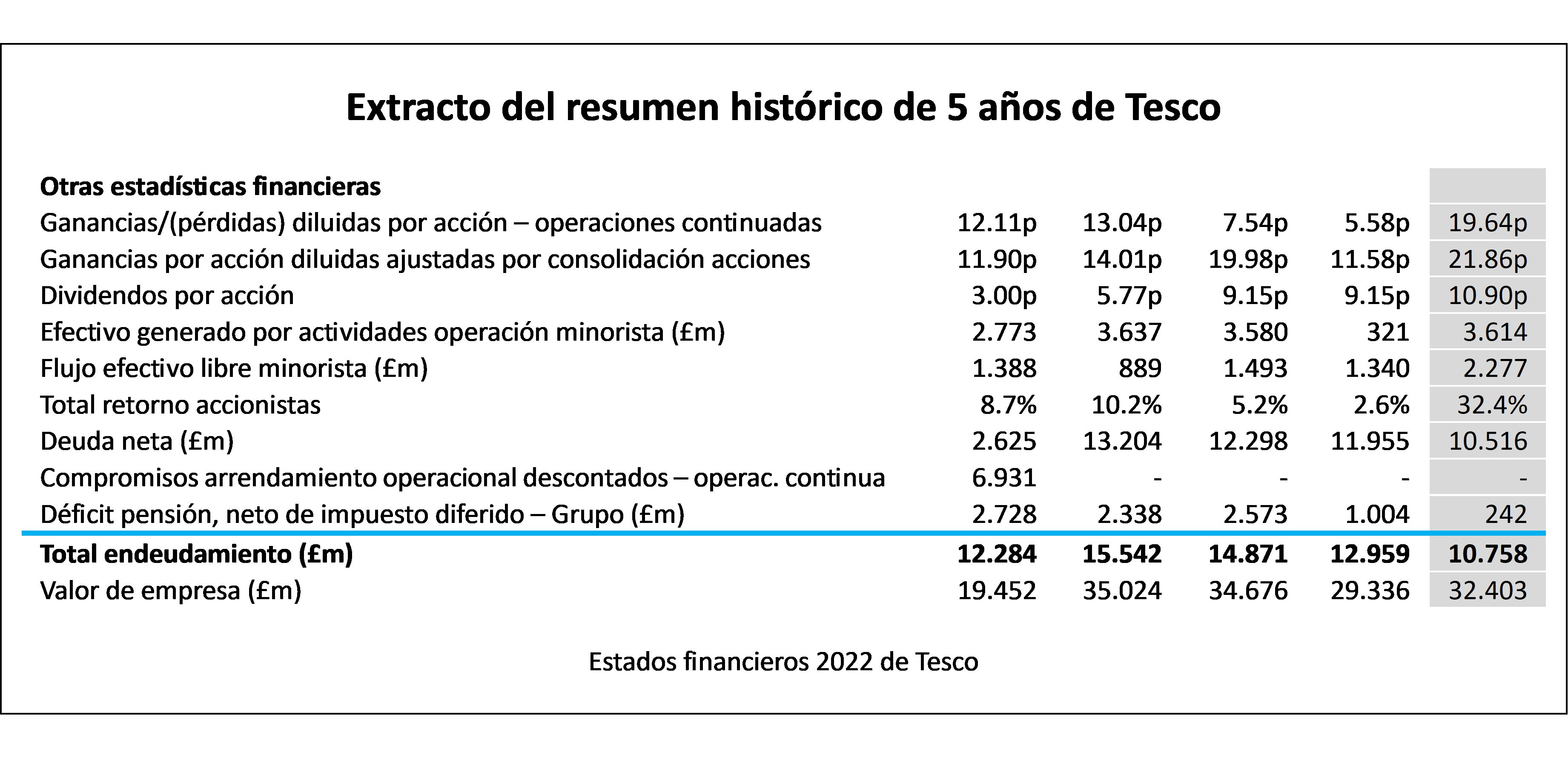

El siguiente extracto tomado del resumen histórico de 5 años publicado por Tesco, minorista del Reino Unido, incluye dos discontinuidades. En 2021 la compañía cambió su política de contabilidad relacionada con las recompras de propiedades – no hay indicación de si esto de manera importante afecta la comparabilidad. La segunda discontinuidad ocurrió en 2019, a partir de cuando la compañía aplicó el IFRS 16 para capitalizar la mayoría de los arrendamientos operacionales que previamente estaban fuera del balance general.

El cambio en la contabilidad del arrendamiento es la razón primaria para un incremento importante en la deuda neta desde 2018 a 2019. La mayoría de las compañías simplemente habrían observado que el cambio ha ocurrido, para alertar a los inversionistas; Tesco felizmente fue más allá. En 2018 la compañía proporciona una revelación separada de “Discounted operating lease commitments” [Compromisos de arrendamiento operacional descontinuados]. Esto no es exactamente lo que los arrendamientos adicionales capitalizados habrían sido si hubieran aplicado el IFRS 16 a ese período, pero debe ser una aproximación razonable. Esta cantidad es incluida en su medida de “Total endeudamiento” que parece ser más comparable con el tiempo.

Contabilidad para las pérdidas de crédito – díganos qué piensa usted

Volviendo a las reservas por pérdida de préstamos (el tema que nos llevó a considerar el problema más amplio de la comparabilidad en la presentación de reportes financieros), estamos interesados en conocer su punto de vista.

Nosotros pensamos que contabilidad diferente para las pérdidas de crédito para préstamos comprados y originados no tiene racionalidad conceptual, y que no hay razón válida por la cual los IFRS y los US GAAP deban diferir en absoluto en esta área. Ambas diferencias menoscaban la comparabilidad y afectan de manera adversa a los inversionistas.

Do you agree with us that the IASB and FASB should revisit this topic to try and find a converged and improved approach to accounting for credit losses? [¿Está usted de acuerdo con nosotros de que IASB y FASB deben revisar este tema para intentar y encontrar un enfoque convergido y mejorado para la contabilidad para las pérdidas de crédito?]

SI

NO Principio del formulario

Vote

Envíe su opinión para ver los resultados de nuestra encuesta hasta el momento.

Si quiere hacerlo, por favor utilice el formulario que aparece en https://www.footnotesanalyst.com/comparability-is-crucial-for-informed-investment-decisions/

Perspectivas para los inversionistas

No asuman que los datos de los estados financieros siempre son comparables, incluso si las compañías reportan según los mismos estándares de contabilidad.

Hay múltiples diferencias entre los IFRS y los US GAAP. La mayoría no afectarán materialmente las decisiones de inversión, pero algunas tienen un impacto más importante y generalizado. Miren las diferencias en la contabilidad para activos intangibles, arrendamientos y pasivos por pensión.

Las compañías algunas veces son capaces de escoger entre enfoques alternativos de contabilidad, que incluyen diferencias en presentación y medición.

Los estados financieros dependen de estimados y juicios. Cuando el efecto podría ser importante, asegúrense de verificar la nota de revelación para identificar cualesquiera potenciales problemas de comparabilidad.

Sean cuidadosos cuando analicen los estados financieros de bancos – las provisiones por pérdidas de crédito no son comparables debido a la diferencia entre la contabilidad para los préstamos comprados y originados, y a causa de las diferencias entre los IFRS y los US GAAP.

La carta comentario de The Footnotes Analyst, dirigida a FASB e IASB en relación con las pérdidas de crédito la encuentra en https://www.footnotesanalyst.com/comparability-is-crucial-for-informed-investment-decisions/ (al final del artículo).

[1] Nosotros examinamos el factor valor y el impacto de contabilidad inconsistente del activo intangible en nuestro artículo ‘Intangible asset accounting and the value false negative’.

[2] Tomado de la estructura conceptual de los IFRS parágrafos 2.24 y 2.25.

[3] Una de tales diferencias se refiere a los arrendamientos cuando los pasos están indexados con la inflación – vea nuestro artículo article ‘Beware the IFRS 16 inflation headwind’.

[4] En la contabilidad IFRS hay una opción adicional por la cual las compañías pueden elegir aplicar los requerimientos de contabilidad especificados en el IFRS 9, el estándar más reciente sobre contabilidad para instrumentos financieros, o los requerimientos anteriores contenidos en el IAS 39. La diferencia es improbable que sea material en la mayoría de los casos, pero no obstante permitir dos enfoques parece innecesario e inevitablemente confuso para los inversionistas.

[5] ‘Seasoned’ se refiere al tiempo entre el origen de un préstamo y su compra subsiguiente por otra compañía.