Las transferencias de jugadores de fútbol resaltan problemas más amplios de la presentación de reportes

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – Las transferencias de jugadores de fútbol resaltan problemas más amplios de la presentación de reportes

Documento original: Football player transfers highlight wider reporting issues

En muchas transacciones la cantidad por pagar puede no ser conocida sino hasta algún tiempo después que el activo, pasivo, ingreso o gasto sea reconocido en los estados financieros. En algunos casos, la contabilidad para esta ‘consideración variable’ está claramente especificada por los IFRS. Sin embargo, en otros, incluyendo la compra de activos fijos, las compañías están libres para adoptar diferentes enfoques.

Los activos intangibles que surgen de transferencias de jugadores de fútbol son un buen ejemplo de cuando las compañías pueden aplicar diferentes políticas de contabilidad para la consideración. Nosotros usamos los estados financieros del Manchester United para explicar los desafíos para los inversionistas.

Las transferencias de jugadores de fútbol (soccer) a menudo involucran consideración variable (contingente). El pago inicial del registro del jugador puede ser complementado por pagos adicionales posteriores contingentes de uno o más eventos futuros inciertos. El pago general podría variar con base en el número de ocasiones en que el jugador juega en el primer equipo del club, o de si es elegidos para representar su equipo nacional o de si el club logra ciertos hitos de desempeño, tal como ganar el título de su liga nacional.

¿En el reconocimiento inicial los activos intangibles del registro del jugador deben incluir consideración variable?

Los registros de los jugadores representan un activo intangible en los estados financieros de un club de fútbol. Sin embargo, el costo final de este activo puede no ser conocido sino hasta algunos años después de que es inicialmente reconocido en el balance general. Esto plantea algunas cuestiones interesantes de presentación de reportes financieros, que incluyen si la futura consideración variable debe ser reconocida como un pasivo en el momento de la transferencia del jugador (y por consiguiente incluida en la medición inicial del activo intangible) y, si es así, ¿cómo debe ser medida esta cantidad variable?

Cómo se abordan esas cuestiones en el caso de las transferencias de los jugadores, y más ampliamente para muchas otras transacciones de consideración variable, es importante para los inversionistas. Las elecciones de contabilidad afectan el reconocimiento y la medición de activos y pasivos, la oportunidad de los ingresos y gastos en utilidad y pérdida (y algunas veces otros ingresos comprensivos) y la presentación de métricas clave tales como retorno sobre el capital y apalancamiento.

Desafortunadamente, la contabilidad IFRS[1] no proporciona una respuesta para las transferencias de jugadores de fútbol. Además, los IFRS guardan silencio respecto de cómo la consideración contingente es tratada en el caso de todas las compras de activos fijos tangibles e intangibles. La única excepción es para los arrendamientos de activos tangibles, donde el IFRS 16 proporciona una respuesta – vea adelante.

La consideración variable puede ser una característica de muchas transacciones diferentes

No es solo la compra de activos fijos; existen muchas transacciones que resultan en que activos, pasivos, ingresos o gastos estén siendo reconocidos en activos financieros que involucran pagos variables, incluyendo:

Combinaciones de negocios: El precio de compra de un negocio puede depender de si la compañía adquirida alcanza ciertas metas financieras, el resultado de eventos específicos o si personal clave de la administración permanece en el empleo durante un período determinado.

Pagos basados en acciones: La consolidación del capital otorgado a los empleados puede depender del empleo continuado y si se logran ciertos objetivos de la compañía o individuales, tales como tasa mínima de crecimiento de las ganancias por acción (GPA).

Ingresos ordinarios: La cantidad de los ingresos ordinarios recibidos por una transacción con un cliente pueden depender de si el producto entregado continúa satisfaciendo ciertos criterios de calidad o de futuros ingresos derivados de ese producto por el cliente.

Hay muchos más ejemplos. Tener contabilidad comprensible, relevante y comparable para esas transacciones es importante para los inversionistas.

Base conceptual inconsistente para la contabilidad lleva a una carencia de comparabilidad

En algunos casos, los IFRS especifican el método de contabilidad que debe ser aplicado. Sin embargo, esos enfoques difieren, sin racionalidad conceptual subyacente para por qué se requiere un enfoque particular. esta carencia de fundamento conceptual significa que, sin un conjunto de reglas especificadas, las compañías no tienen nada a qué recurrir para ayudar a determinar una política de contabilidad que sea adecuada – como es el caso para las compras de activos fijos.

En nuestro reciente artículo de Footnotes Analyst ‘Comparability is crucial for informed investment decisions’ [La comparabilidad es crucial para las decisiones de inversión informadas] discutimos las fuentes de la carencia de comparabilidad en los estados financieros y las implicaciones para los inversionistas. La consideración variable contribuye a esta carencia de comparabilidad, tanto por las diferentes prácticas de contabilidad aplicadas como por las estimaciones que a menudo son requeridas.

Activos intangibles que surgen de las transferencias de jugadores

Las cuestiones clave de presentación de reportes financieros relativas al reconocimiento de contratos de los jugadores como activos intangibles son: (1) si pagos futuros variables inciertos se incluyen en la cantidad inicialmente registrada por el activo; (29 si es así, en qué cantidad son medidos esos pagos futuros estimados; y (3) si los ajustes afectan el valor en libros del activo o si inmediatamente impactan utilidad y pérdida, cuando los pagos difieren de las cantidades previamente reconocidas.

Si potenciales pagos variables futuros se excluyen en el reconocimiento inicial, el valor en libros inicial del activo intangible es más bajo que la probable cantidad eventualmente por pagar con, en consecuencia, un menor cargo inicial de amortización. Además, no hay reconocimiento de un pasivo por los pagos variables futuros, si bien en las notas serían revelados como ‘pasivos contingentes’.

Incluir los pagos variables da un activo y pasivo más realista

Si los pagos variables futuros esperados son incluidos en la medición de un activo intangible, y como un pasivo, esto parecería que refleja de mejor manera la economía de la transacción. Sin embargo, el pasivo podría ser medido a cantidades diferentes, tal como la probabilidad del valor esperado ponderado, la cantidad más probable por pagar, o con algún otro umbral de reconocimiento aplicado, tal como solo incluir los pagos que se considere ‘probables’.

Es casi cierto que lo que es eventualmente por pagar diferirá de la cantidad inicialmente reconocida. La cuestión entonces es si esa diferencia ajusta el balance general, y por consiguiente impacta utilidad y pérdida mediante un cargo por amortización revisado durante la vida restante del activo, o si el ajuste es inmediatamente reconocido en utilidad y pérdida y la cantidad inicial del ‘costo histórico’ permanece sin modificación.

Los IFRS no especifican cómo deben ser reportados los pagos variables por activos fijos

Todas las anteriores opciones en la contabilidad para la consideración variable por compras de activos fijos, incluyendo los activos intangibles de registro de jugadores para clubs de fútbol, están sin respuesta en los estándares IFRS.

De acuerdo con una guía para la contabilidad de los clubes de fútbol, elaborada por la firma de contabilidad PWC[2] hay tres posibles enfoques que pueden ser aplicados a las transferencias de jugadores.

(1) Excluir las cantidades variables hasta que se vuelvan por pagar, tiempo en el cual las cantidades adicionales se agregan al activo intangible.

(2) Reconocer un pasivo por el estimado de los pagos variables futuros, con el correspondiente incremento de la cantidad inicial reconocido para el activo. PWC señala que la cantidad estimada sería el valor razonable del pasivo por el pago contingente, pero nosotros pensamos que otros enfoques de medición también podrían ser usados según los IFRS – como es el caso para el Manchester United. Cuando el pasivo por el pago variable es subsiguientemente actualizado el efecto es incrementar o reducir el saldo del activo intangible.

(3) Como para (2) arriba, excepto que los cambios en el pasivo son inmediatamente reflejados en utilidad o pérdida, sin ajuste al activo.

Si bien nosotros no hemos hecho ninguna investigación exhaustiva, nosotros entendemos que el enfoque 2 es el más común en la práctica.

Comprensiblemente, el enfoque 3 parece el menos popular, no solo entre los clubes de fútbol, sino también para otras compañías que tienen que contabilizar consideración variable para compras de activos fijos. Esto presumiblemente se debe a la volatilidad incrementada en utilidades que probablemente resultaría. De manera interesante, es el método 3 el que es requerido para las combinaciones de negocios – vea adelante.

No obstante, todos los tres enfoques parece que son aceptables. Además, PWC señala …

“Todos los tres enfoques de contabilidad para la consideración contingente son aceptables. Esta es una elección de política de contabilidad que debe ser aplicada consistentemente a todas las transacciones similares y revelada de la manera apropiada”.

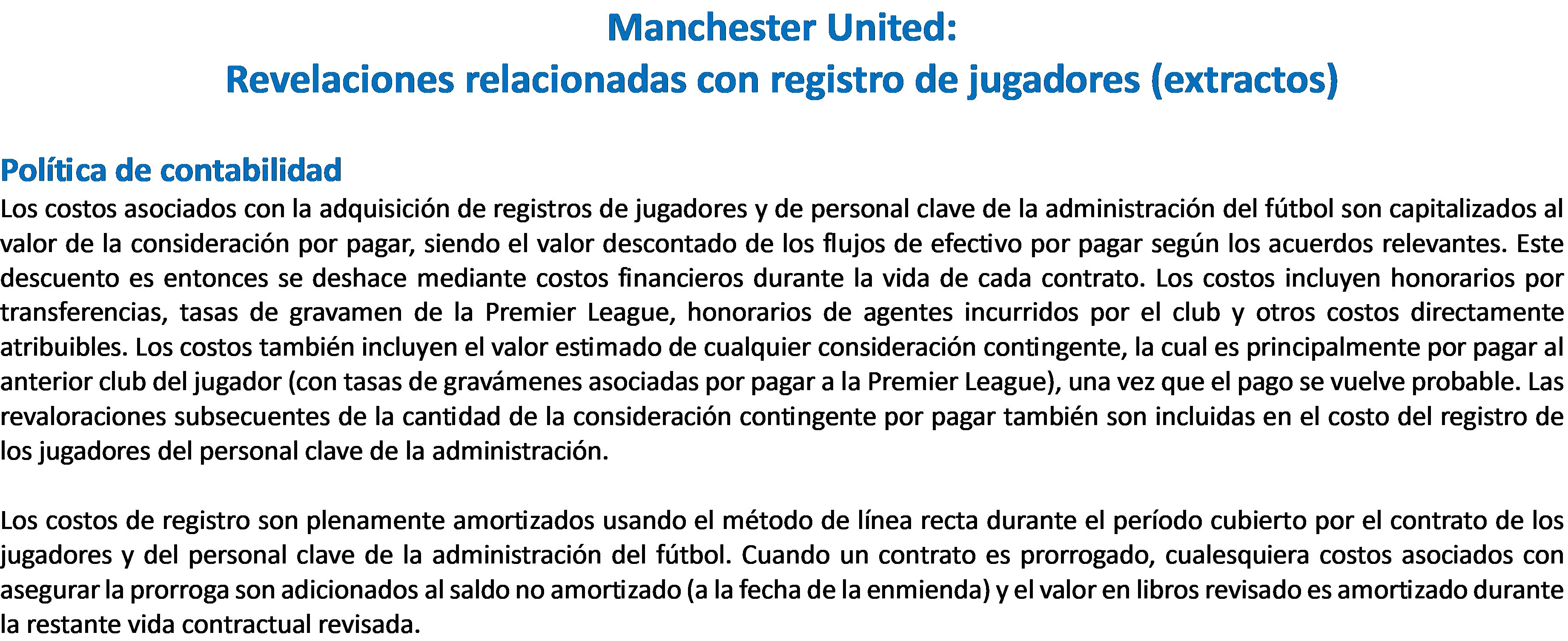

Contabilidad del Manchester United

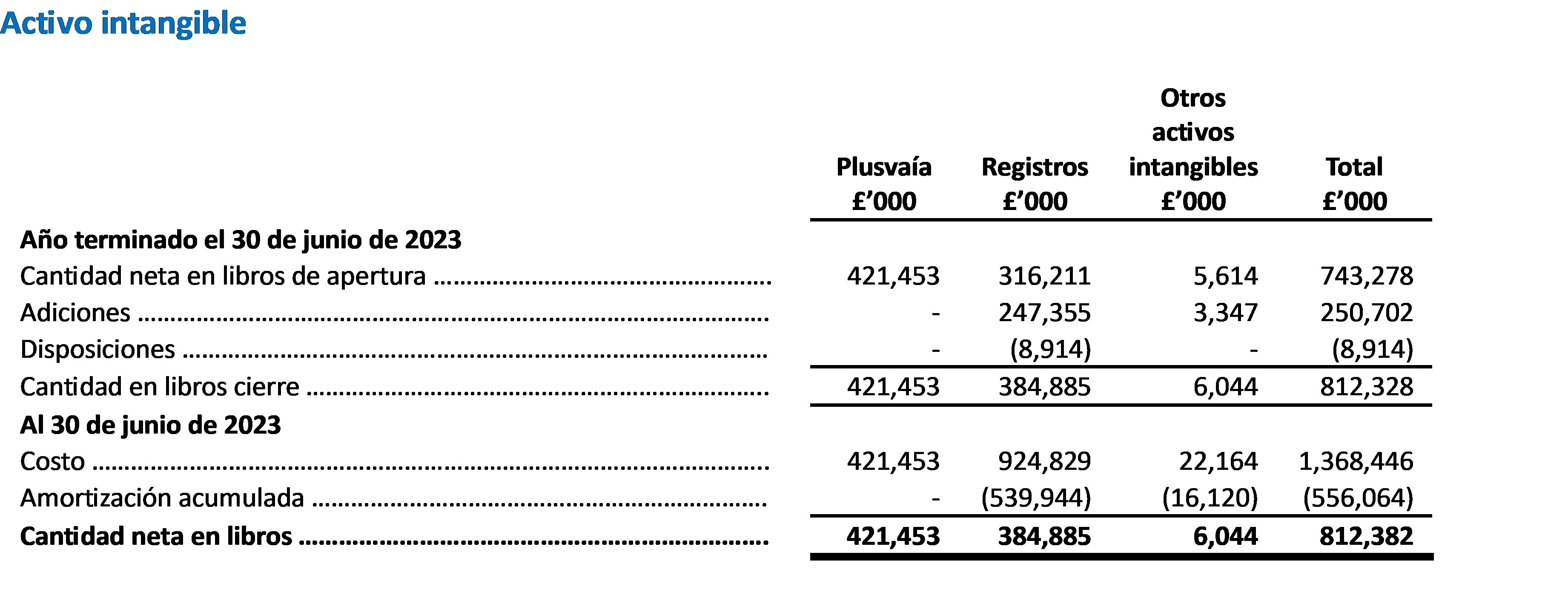

Los registros de jugadores y la amortización asociada representan un activo y un gasto importante para el Manchester United (MUFC), con la contabilidad para el componente de pago variable (contingente) teniendo un impacto material en los estados financieros.

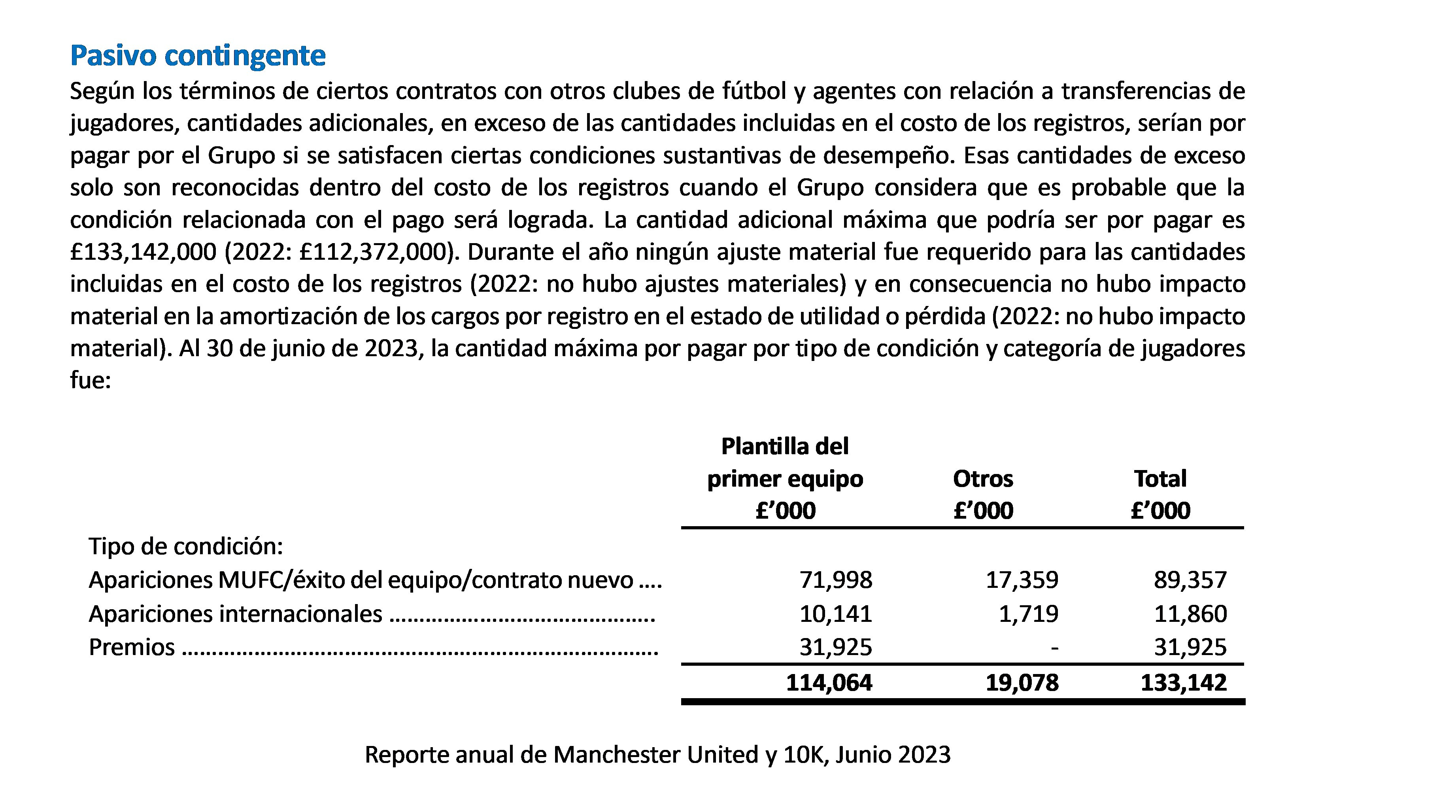

Para los pagos variables, el MUFC adopta la segunda de las políticas de contabilidad que arriba listamos. Inicialmente reconocen el valor presente de los pagos variables que sean considerados ‘probables’ en el costo de los registros de los jugadores y enmiendan ese costo si cambia la valoración de qué es probable. El pasivo por los pagos contingentes es incluido en otros pagos fijos diferidos en las cuentas por pagar comerciales corrientes y no-corrientes.

El umbral para ‘probable’ en los IFRS generalmente es interpretado como ‘más probable que no’. Los pagos potenciales que no satisfagan este umbral del 50%, y que por lo tanto son excluidos del balance general, son revelados en la nota sobre el pasivo contingente.

En efecto, el enfoque para los pagos contingentes adoptado por el MUFC se basa en el requerimiento contenido en el IAS 37 para reconocer un pasivo no-financiero cuando el pago es ‘probable’, pero revelar los pagos que sean ‘posibles’. El IAS 37 también es seguido en el lado del activo con relación a las cuentas por cobrar por pagos variables debidos a ventas de jugadores. En este caso solo los recibos ‘razonablemente ciertos’ son reconocidos en el balance general con los recibos ‘probables’ revelados como activos contingentes.

Aquí hay extractos relevantes del reporte anual 2023 del Manchester United:

Si bien el MUFC ciertamente tiene pagos inciertos y potencialmente variables, es interesante que en los últimos 3 años no ha habido cambio en la valoración de los pagos que son ‘probables’ (y por consiguiente incluidos en el valor en libros del activo intangible) y los revelados como pasivos contingentes. Nos preguntamos si esto tiene algo que ver con el relativamente reciente desempeño pobre del equipo que no ha originado pagos adicionales.

Deterioros del activo intangible restringidos debido a limitaciones del valor-en-uso

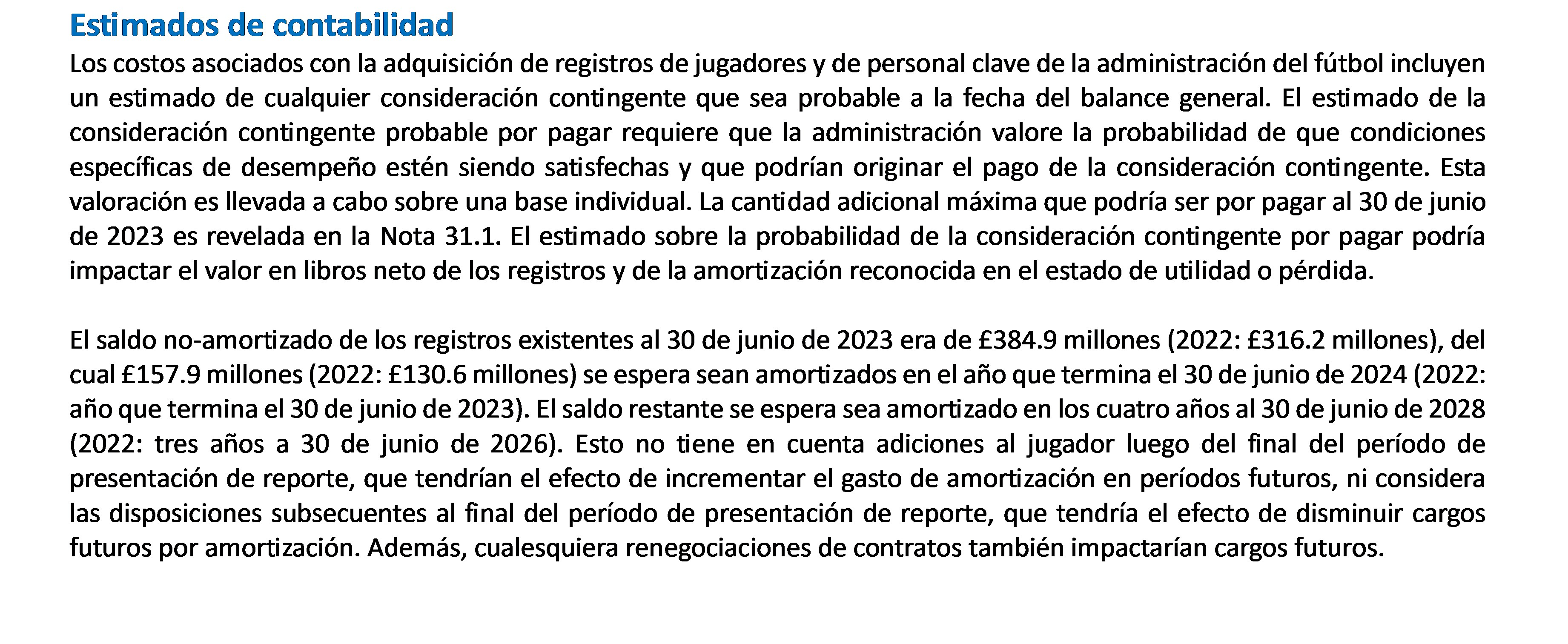

Un adicional aspecto interesante de la contabilidad para los registros de jugadores por el MUFC es el enfoque para el deterioro del activo intangible. Si bien tiene que ser relativamente fácil estimar el valor razonable de los jugadores, dado el mercado activo de transferencias, los deterioros generalmente no se hacen a nivel del jugador individual a causa de la incapacidad para identificar los flujos de efectivo atribuibles a los jugadores individuales y por consiguiente la incapacidad para determinar el ‘valor-en-uso’. Esto significa que no hay indicador de si el saldo del activo intangible por registro de jugadores es por sí mismo recuperable, solo que los activos netos de la unidad generadora de efectivo (que parece es la compañía en su conjunto) está por debajo del valor-en-uso del negocio. Por supuesto, nosotros sospechamos que el valor razonable de los registros de jugadores no excede el valor en libros, considerando el desarrollo de talento ‘local’ – intangibles generados internamente que no son reconocidos en el balance general. El estimado que la compañía hace del valor razonable de todos los registros de jugadores ciertamente sería una revelación interesante.

Nos parece que la contabilidad para la consideración variable es un problema importante cuando se analizan las finanzas del MUFC y que una diferente política de contabilidad para las transferencias de jugadores tendría un impacto material en los resultados reportados. Sin embargo, no es posible identificar la extensión de la consideración variable reconocida como activo y pasivo. Si bien hay revelación de los honorarios por la transferencia de jugadores diferida, la separación de esto entre los componentes fijo y variable no es proporcionada.

Consideración variable que está cubierta por los IFRS

En muchos estándares IFRS el tratamiento de la consideración variable está especificado, sin oportunidad para que las compañías apliquen su propia política de contabilidad, como ocurre para las compras de activos fijos. El problema es que hay poca consistencia entre los enfoques usados. Esto puede ser explicado porque los estándares relevantes han sido desarrollados en diferentes momentos o por la carencia de orientación proporcionada (o diferentes interpretaciones de) la estructura conceptual de los IFRS. Cualquiera que sea la razón, tener diferentes enfoques para la consideración variable no es útil para los inversionistas.

Aquí hay algunos ejemplos donde pensamos que es particularmente importante para los inversionistas entender cómo la consideración variable es tratada por los respectivos estándares de contabilidad.

Combinaciones de negocios – IFRS 3

El IFRS 3 requiere que la consideración contingente sea media a valor razonable, tanto en el momento de la adquisición como subsiguientemente hasta que sea liquidada. Los cambios del valor razonable son reportados en utilidad y pérdida y no se actualizan por el precio de compra de una subsidiaria o por la medición de los activos y pasivos reconocidos en los estados financieros del grupo, incluyendo la plusvalía. El enfoque para las combinaciones de negocios es muy diferente del comúnmente aplicado para las compras de activos fijos, donde el valor razonable generalmente no es aplicado, y los cambios en el estimado actualizan el activo y no son inmediatamente reconocidos en utilidad y pérdida.

El tratamiento contable de la consideración variable en las combinaciones de negocio es controvertido, con muchos argumentando que una enmienda a la plusvalía sería más útil que reconocer los cambios en utilidad y pérdida, particularmente cuando el pago variable se relaciona con la calidad de los activos subyacentes adquiridos. Por ejemplo, una compañía farmacéutica puede vincular el pago por un negocio con la aprobación regulatoria de un medicamento en desarrollo. En este caso el pago por debajo o en exceso del estimado inicial del valor razonable sería visto como que representa un pago reducido o más alto por el activo subyacente, más que una ganancia o pérdida en el período. Sin embargo, en otros casos, como cuando los pagos variables se relacionan con desempeño subyacente o retención de la administración, reconocer una ganancia o pérdida sería visto como más apropiado. Sin embargo, otros, incluyendo IASB cuando el IFRS 3 fue emitido por primera vez, tienen un punto de vista diferente.

En nuestro artículo ‘Do not use non-GAAP measures in equity valuation’ discutimos la consideración variable en combinaciones de negocio y el efecto en las medidas que no son PCGA y en los pronósticos de los analistas.

Arrendamientos – IFRS 16

Hay dos tipos de consideración variable, cada una de las cuales es tratada de manera diferente por el IFRS 16.

Vínculo con índice o tasa: Para los pagos variables que estén vinculados a una tasa o índice, tal como tasas de interés o inflación, el estimado de la cantidad variable, basado en el índice en el momento en que el arrendamiento es originado, es incluido en el pasivo de arrendamiento y en el activo de derecho-de-uso. A medida que cambia el índice, se actualiza el activo y el pasivo.

Vínculo con actividad o ingresos ordinarios: Los pagos variables que estén vinculados a una medida de actividad, tal como ingresos ordinarios ganados, no se incluyen en la medición inicial del activo o pasivo. En lugar de ello, esos pagos se llevan al gasto cuando se incurre en ellos.

La principal razón dada en el IFRS 16 para no reconocer como un pasivo los pagos variables vinculados a actividad es la dificultad de estimación de la cantidad por pagar. Sin embargo, de manera confusa, otras cantidades variables, particularmente las relacionadas con combinaciones de negocios, se incluyen independiente de la incertidumbre de la medición.

En nuestro artículo ’Beware the IFRS 16 inflation headwind’ discutimos los pagos de arrendamiento variables cuando el vínculo es con la inflación. En él explicamos cómo no incluir la inflación esperada en la medición del pasivo de arrendamiento inicial subestima los pasivos y el apalancamiento, y retrasa el gasto.

Pagos basados-en-acciones – IFRS 2

El número de acciones u opciones que consolidan el otorgamiento en un acuerdo de pago basado-en-acciones puede ser variable. Esta es un área compleja en contabilidad, pero esencialmente hay dos tipos de variabilidad y dos métodos de contabilidad:

Variabilidad vinculada al mercado: Cuando la consolidación del otorgamiento de las acciones u opciones depende de una condición del mercado financiero (tal como que se consolida el otorgamiento solo teniendo en cuenta cuando el precio de la acción logra un cierto objetivo) este factor simplemente es incluido en la medición a la fecha-del-otorgamiento de la compensación, el cual subsiguientemente no es actualizado.

Variabilidad vinculada a desempeño: Esto es cuando el número de acciones u opciones que consolidan el otorgamiento depende del empleo continuado del empleado o de lograr ciertos objetivos de desempeño individual o de la compañía en conjunto, tal como crecimiento en EBITDA. El estimado inicial del gasto por el pago basado-en-acciones incluye un estimado del número de acciones u opciones que consolidarán el otorgamiento. Éste es actualizado en cada período aplicando un ajuste de puesta al día.

El ajuste de puesta al día aplicado a la consolidación del otorgamiento vinculada-al-desempeño es inusual en la presentación de reportes financieros, en la mayoría de los casos cuando el estimado cambia, el efecto es reconocido prospectivamente en utilidad y pérdida durante el término restante de la transacción. Por ejemplo, si es enmendada la vida útil de un activo fijo, el valor en libros del activo en ese momento simplemente es depreciado durante el período revisado. No hay puesta al día para reconocer la sub o sobre depreciación en períodos pasados.

En nuestro artículo ‘Forecasting sticky stock-based compensation’ discutimos las peculiaridades de la contabilidad del pago basado-en-acciones y el impacto de los ajustes de puesta al día.

Reconocimiento de ingresos ordinarios – IFRS 15

Cuando la consideración por la venta de bienes o servicios a clientes es variable, el precio de transacción debe incluir un estimado de la cantidad total de la cuenta por cobrar. El estimado podría ser ya sea la cantidad más probable de la cuenta por cobrar o el promedio ponderado de la probabilidad, cualquiera que sea el más relevante.

Sin embargo, el IFRS 15 adiciona dos restricciones al reconocimiento de los ingresos ordinarios, lo cual puede significar que los ingresos ordinarios sean diferidos a períodos después que la obligación de desempeño relacionada sea satisfecha. En efecto, el IFRS 15 aplica un sesgo conservador a la medición de los ingresos ordinarios que no aplica en otras áreas de la presentación de reportes financieros.

Ingresos ordinarios solo pueden ser reconocidos cuando sea “altamente probable” que no ocurrirá una reversa importante en los ingresos ordinarios acumulados hasta la fecha.

Cuando propiedad intelectual es licenciada a un cliente, y los pagos según la licencia se basan en las ventas o en el uso de esa propiedad intelectual por parte del cliente, los ingresos ordinarios son diferidos hasta que ocurre esa venta o ese uso.

Tal y como ocurre con los otros ejemplos que arriba describimos brevemente, la consideración variable según el IFRS 15 de alguna manera es más complicada que nuestro breve resumen anterior.

Estándares IFRS y consideración variable

La consideración variable puede ser material para entender los estados financieros. El problema para los inversionistas es que para algunas transacciones (notablemente compras de activos fijos) las compañías pueden adoptar diferentes políticas, y para otras transacciones los estándares son inconsistentes. Puede haber buenas razones para tales diferencias, pero es difícil racionalizarlas en el contexto de la estructura conceptual de los IFRS.

No hay consenso del Comité de Interpretaciones IFRS sobre la medición de activos fijos

En marzo de 2016 el Comité de Interpretaciones IFRS consideró la contabilidad para los pagos variables por compras de activos. Si bien observó diversidad en la práctica, no pudo llegar a un consenso sobre si el comprador debe reconocer un pasivo por los pagos variable en la adquisición, o solo cuando se satisfacen las condiciones. El resultado de esto son los tres métodos posibles que arriba describimos.

Actualmente IASB no está trabajando en la consideración variable. Nosotros esperamos que en algún momento la contabilidad para los pagos variables por activos fijos será resuelta y tal vez se aclare la base conceptual para los enfoques adoptados para otras transacciones. Hacerlo mejoraría la comparabilidad y haría que los estados financieros fueran más fáciles de entender.

Perspectivas para los inversionistas

Las compañías pueden adoptar diferentes políticas para medir y reconocer la consideración variable por pagar con relación a compras de activos fijos. Esto puede reducir la comparabilidad de las métricas del balance general y afectar la oportunidad del reconocimiento del gasto.

Investiguen las revelaciones del pasivo contingente para identificar potenciales pagos que no estén incluidos en el valor en libros reportado de los activos fijos.

Miren los ajustes de puesta al día debidos a cambios en los estimados de la consideración variable. La mayoría de las compañías no los incluyen en utilidad y pérdida por las compras de activos fijos, pero tienen que ser reportados como ganancias y pérdidas cuando se relacionen con una combinación de negocios.

La consideración variable aplica a muchas transacciones. Según los IFRS hay diferentes enfoques para la contabilidad de tales pagos o recibos dependiendo de la naturaleza de la transacción.

[1] Los US GAAP son similares a los IFRS en muchos aspectos de la consideración variable. Sin embargo, en este artículo nos centramos solo en la presentación de reportes IFRS.

[2] Vea ‘Accounting for typical transactions in the football industry: Issues and solutions under IFRS’. La guía cubre muchos temas que son particularmente relevantes para la presentación de reportes financieros de clubes de fútbol, incluyendo otros ejemplos de consideración variable, tal como los ingresos ordinarios provenientes de derechos de radiodifusión.