Mejoramiento de las ganancias, dilución de las ganancias y emisión de derechos

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – Mejoramiento de las ganancias, dilución de las ganancias y emisión de derechos

Documento original: Earnings enhancement, earnings dilution and rights issues [25-09-2024]

Si bien generalmente preferimos un enfoque basado en el valor de empresa, las ganancias las ratios precio-ganancias siguen siendo un componente importante y legítimo del análisis y la valuación del capital. El análisis basado en ganancias incluye el mejoramiento de las ganancias por acción o los efectos dilutivos de las principales transacciones.

Nosotros discutimos la relevancia del valor del mejoramiento o dilución de las ganancias que surgen de la obtención e inversión de capital nuevo, con el centro de atención puesto en los derechos de emisión. En un enfoque basado-en-ganancias para el análisis, es importante aplicar correctamente los factores de ajuste de los derechos de emisión para las ganancias por acción [GPA] tanto históricas como pronosticadas.

Una ratio de precio-ganancias es simplemente el precio de la acción dividido por las ganancias por acción. Por consiguiente, se sigue que el precio por acción es las ganancias por acción multiplicadas por la ratio de precio-ganancias. En la valuación del capital, si usted puede obtener las GPA correctas y la ratio PE correcta usted encontrará el precio de la acción apropiado. Más importante aún, si usted puede predecir cómo cambiarán tanto las GPA como la ratio PE, usted podrá predecir los cambios en los precios de la acción. Por supuesto, todo esto es más fácil de decir que de hacer, dado que hay muchos factores complejos e interconectados que determinan esas variables.

Un elemento del análisis de las ganancias es considerar el impacto que en las GPA tienen las transacciones importantes, incluyendo la obtención de capital nuevo y su aplicación en combinaciones de negocios, otras inversiones, o como parte de un cambio en la mezcla de financiación. En la mayoría de los casos el cálculo del efecto de las GPA no es difícil – simplemente identifique el impacto de la transacción en las ganancias proyectadas y, potencialmente, la cuenta de acciones. Sin embargo, cuando el capital social se obtiene mediante una emisión de derechos, derivar la cuanta de acciones apropiada y las cifras de las GPA es más complicado. Ajustes a las GPA históricas y a las anteriores proyecciones de las GPA son necesarios en orden a obtener la imagen correcta del mejoramiento o dilución de las ganancias.

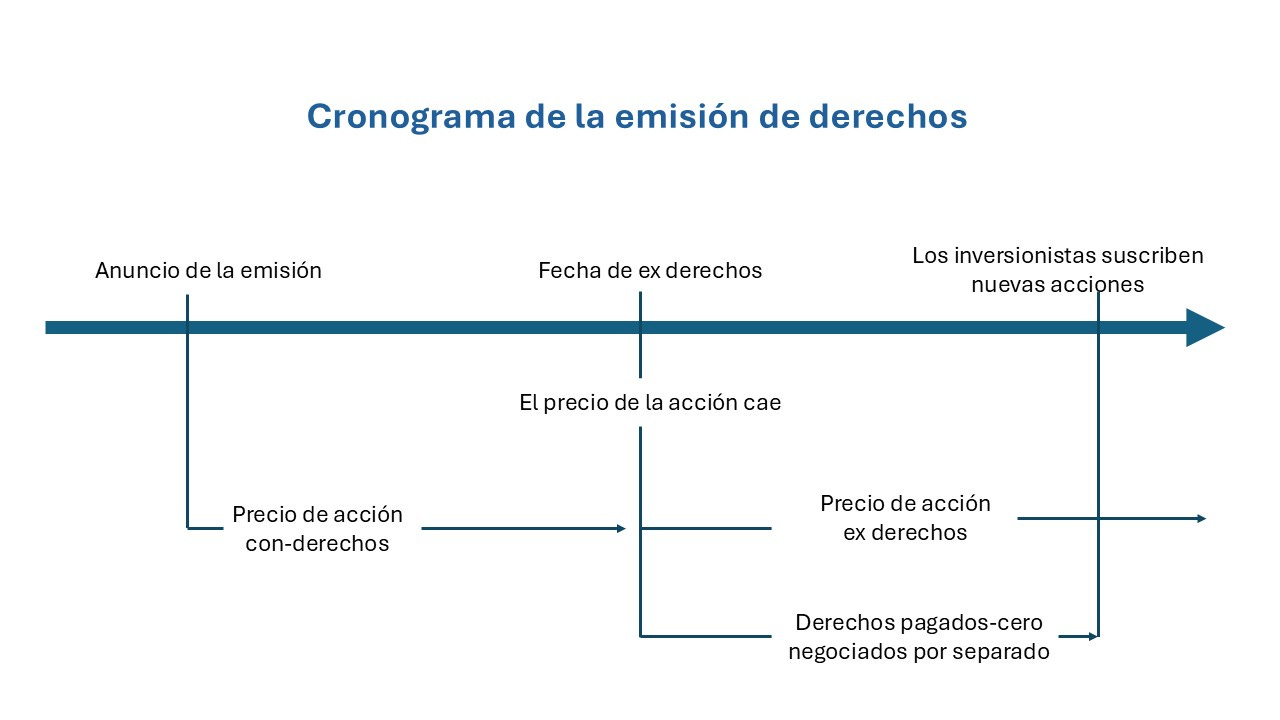

La mecánica de las emisiones de derechos

Una emisión de derechos es una oferta dirigida a accionistas existentes para que ellos suscriban acciones adicionales en proporción a su participación existente. El precio de emisión se establece con un descuento importante al precio actual de la acción para fomentar que los accionistas inviertan, típicamente entre 20% y 40%, o incluso más. Los derechos para comprar acciones con un descuento son valiosos y pueden ser vendidos a otros inversionistas. Esto ocurre después de la fecha de “ex derechos”, cuando las acciones originales y los derechos se negocian por separado, y hasta que los derechos sean ejercidos.

El descuento de la emisión de derechos no debe afectar el valor de accionista

El otorgamiento de derechos valiosos para los inversionistas, y el descuento del precio de emisión, por sí mismo no representa una transferencia de riqueza. El cambio en la riqueza del accionista depende de cómo el capital obtenido es usado en el negocio, no en el precio de la emisión de derechos. Cualquier ‘ganancia’ mediante la suscripción de acciones por debajo del precio que prevalece (el precio con-derechos [cum-rights price] o mediante la venta de esos derechos, es compensado por una reducción en el precio de la acción luego de la emisión de derechos (al precio ex derechos [ex-rights price]).

En teoría el descuento del precio de emisión no importa en términos del valor de accionista. Ni debe importar en términos de mejoramiento y dilución de las ganancias – en la extensión en que usted haga los ajustes correctos.

Una emisión de derechos puede ser considerada como una combinación del precio de acción pleno y una emisión incorporada que representa acciones adicionales con consideración cero. La caída en el precio de la acción luego de la emisión de derechos es resultado de esta emisión incorporada.

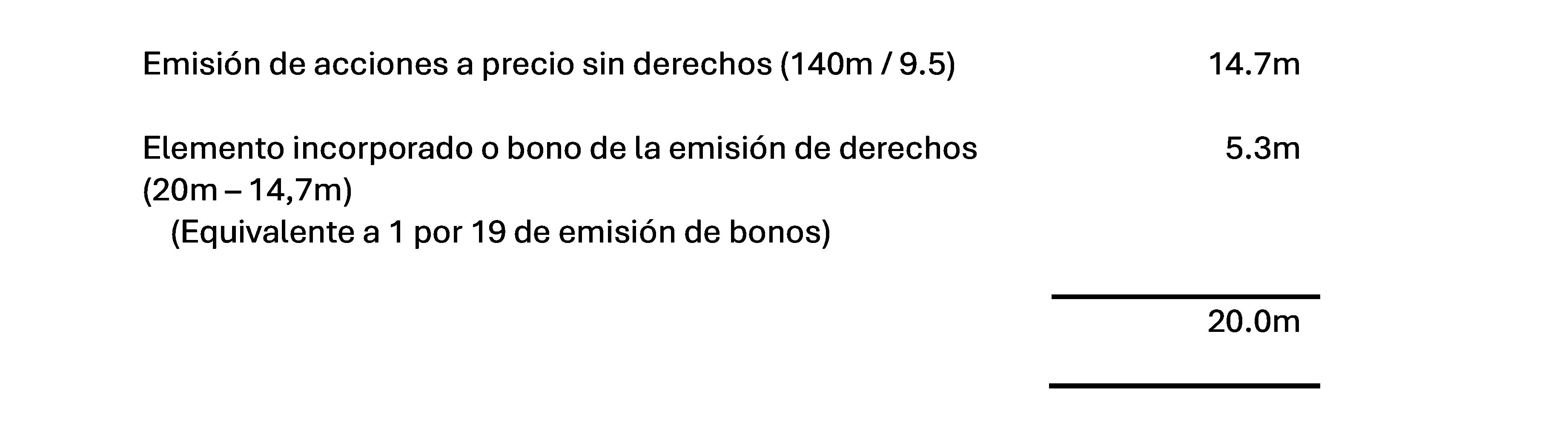

Por ejemplo, asuma que una compañía anuncia una emisión de derechos de 1 por 5 con precio de emisión 7 cuando el precio de acción (precio con-derechos) es 10. Antes de esto la compañía tenía 100m de acciones en circulación. Por consiguiente, 20m de acciones son emitidas a un precio de 7 dando un capital total obtenido de 140m. cuando las acciones se cotizan sin derechos [ex rights], esperaríamos que el precio de acción caiga, pero que esto sea compensado por el valor negociado por separado de los derechos pagados a cero.

El precio sin derechos [ex rights] teórico es el precio esperado después de la emisión de derechos, siendo el promedio ponderado del precio con-derechos [cum-rights] y el precio de emisión más bajo. El precio de los derechos pagados cero[1] (mientras se negocian por separado) es el valor del derecho a comprar una acción adicional al precio de emisión que valdrá el precio sin derechos.

Precio sin derechos teórico = 5/6 x 10 + 1/6 x 7 = 9.50

Valor de los derechos pagados cero (por acción existente) = (9.5 – 7) / 5 = 0.50

Estos derechos de emisión pueden ser analizados en una emisión incorporada [script] que reduciría el precio de la acción de 10.0 a 9.5, en este caso un 1 por 19 de emisión incorporada o 5.3m de acciones, seguido por una emisión de 14.7 acciones al precio sin derechos de 9.50.[2]

El anterior análisis cambia cuando el precio de la acción varía durante el período hasta que las acciones se vuelven sin derechos, punto en el cual se fija el elemento exacto de incorporación [script]. Es en este punto en el que se calculan los ajustes finales de las GPA.

Emisión de derechos y GPA

El efecto de las GPA de una emisión de acciones depende de si la emisión es al precio de mercado ‘pleno’ o por consideración cero. La consideración de una emisión de derechos es una combinación de ellos, el efecto de las GPA de manera similar combina los dos cálculos.

Emisión a precio de mercado pleno: Cuando las acciones son emitidas (o recompradas) a su valor de mercado la cuenta de acciones para propósitos de las GPA es un simple promedio ponderado en el tiempo de las acciones en circulación durante el período. Si bien generalmente es referido como una emisión a precio pleno, esto también incluye las acciones emitidas por debajo del precio de acción actual, pero que fueron fijadas a precio pleno en alguna fecha anterior cuando el compromiso fue realizado; por ejemplo, las acciones emitidas luego del ejercicio de las opciones en acciones o de la conversión de convertibles.

Emisiones por consideración cero: Si la cuenta de acciones cambia, pero no es recibida ni pagada consideración, un ajuste retrospectivo es aplicado de manera tal que todas las métricas históricas de las GPA reflejen la cuenta de acciones revisada. Esto aplica a emisiones incorporadas [script] o bonos, divisiones de acciones y, en el caso de una cuenta de acciones reducida, consolidaciones de acciones. El ajuste es para multiplicar cualquier cuenta de acciones antes del evento por el siguiente factor:

Factor de ajuste de incorporación = Acciones después / acciones antes

Por ejemplo, en el caso de una división de acciones 2 por 1, la cuenta de acciones de cada período (incluyendo el período actual anterior a la fecha de la división) es multiplicado por 2. En consecuencia, todas las cifras de las GPA del período anterior (y otras métricas por acción) se reducen a la mitad. Dado que el precio de acción también será reducido a la mitad a causa de la división, todos los múltiplos y ratios permanecen sin modificación.

El mismo ajuste también aplica a las consolidaciones de acciones, excepto que haya un incremento en las GPA del período anterior. Sin embargo, hay una excepción que es cuando una consolidación de acciones es combinada con un dividendo especial para producir una recompra de acciones sintética. Nosotros escribimos acercade esto, y el problema de proveedores de datos que no sean consistentes en sus ajustes, en nuestro artículo ‘EPS growth: Demergers and special dividends’

Para las emisiones de derechos el ajuste retrospectivo se realiza por el elemento incorporado [script] de esa emisión, tal y como se muestra en el ejemplo anterior. Sin embargo, el enfoque más común es identificar el ajuste mediante calcular un precio sin derechos [ex rights] teórico[3] y multiplicar el siguiente factor de ajuste para la cuenta de acciones antes de la fecha de la emisión de derechos.

Factor de ajuste de la emisión de derechos = Precio real de derechos con derechos / Precio teórico sin derechos

El factor se basa en el precio real de cierre de los derechos con derechos [cum-rights] en el último día antes de que la acción se vuelva sin derechos [ex-rights].

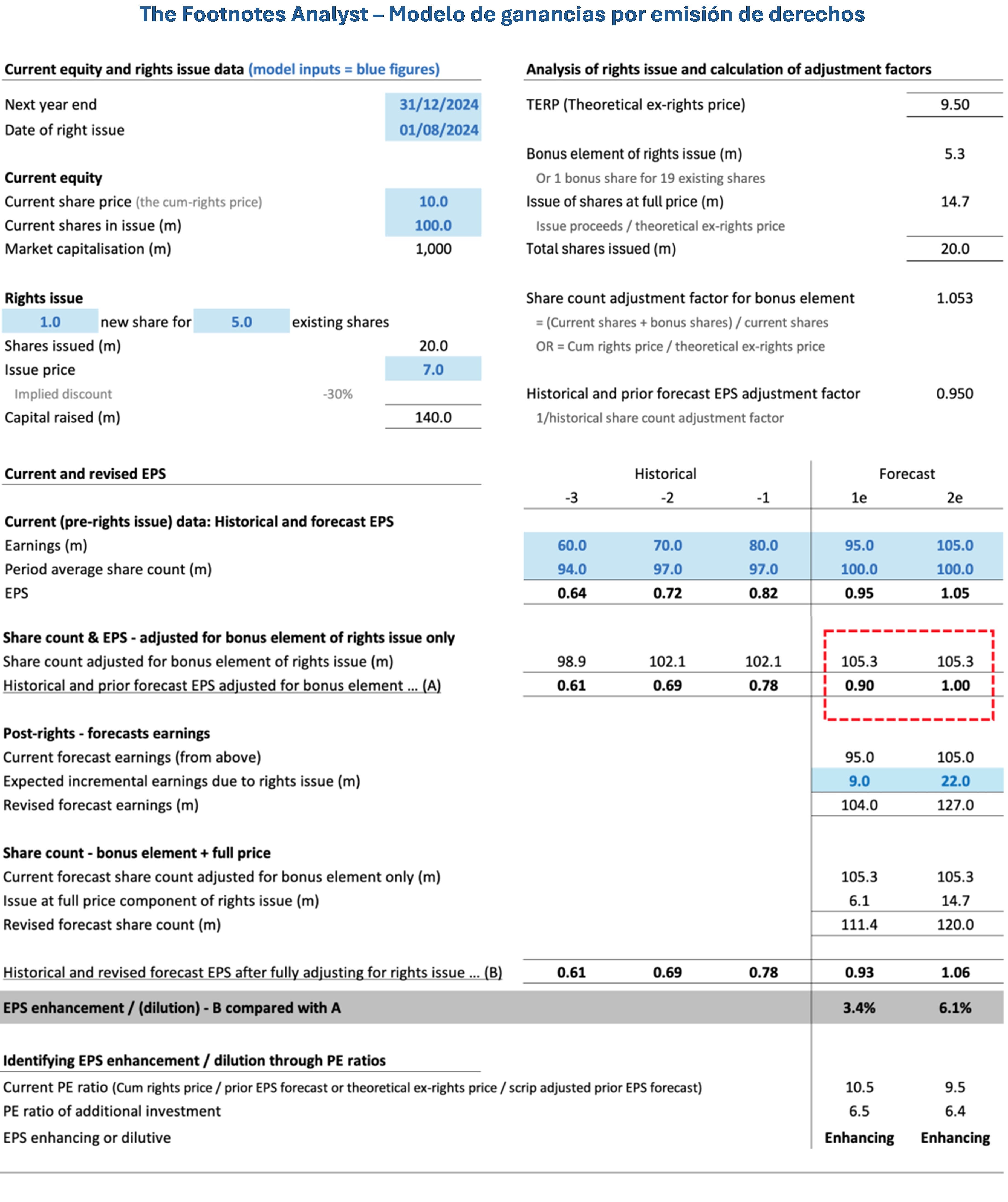

Continuando con el anterior ejemplo, el factor de ajuste para esa emisión de derechos es 10/9.5 = 1.053. La cuenta de acciones usada para todas las GPA de período anterior y para las acciones en circulación en el período actual antes de la fecha de emisión son incrementadas por este factor. Esto se ilustra en el modelo que aparece adelante.

Pronóstico de GPA y análisis de GPA

De acuerdo con nuestra experiencia el ajuste a las GPA históricas con relación a las emisiones incorporadas [script] y el elemento incorporado [script] de la emisión de derechos son razonablemente bien conocidos por los inversionistas, incluso si no siempre son aplicados de manera consistente. Sin embargo, los inversionistas también deben ajustar las métricas pronosticadas de las GPA para determinar si un derecho de emisión es dilutivo o mejoramiento de las ganancias.

Para establecer el efecto GPA de una emisión de derechos usted debe:

Calcular el factor de ajuste de la emisión de derechos y aplicarlo a las GPA históricas y a su pronóstico de las GPA (antes de la emisión de derechos). Use el precio de acción actual como el precio de derechos [cum-rights] en el ajuste hasta que las acciones se conviertan en sin derechos [ex-rights] y de acuerdo con ello cambie su modelo de pronóstico del estado financiero.

Identificar el efecto de las ganancias del capital nuevo. Incremente las ganancias para reflejar cómo el capital nuevo se espera ser usado y las resultantes ganancias incrementales. Para el período actual recuerde que esto debe tener en cuenta el período para el cual el capital nuevo estará disponible.

Calcular la nueva cuenta de acción promedio para los períodos pronosticados. Ahora adicione las acciones adicionales efectivas emitidas a precio pleno. Pera el período actual este debe ser un número de acciones divididas en el tiempo. Para el período ‘2e’ la nueva cuenta de acciones debe ser su pronóstico anterior más el número pleno de acciones emitidas en la emisión de derechos.

El primero de estos pasos y el ajuste a los pronósticos anteriores es lo que pensamos puede ser comúnmente pasados por alto por los inversionistas. El resultado es que la emisión de derechos puede parecer más dilutiva que lo que realmente es el caso.

Aquí está el modelo que nosotros usamos para analizar el efecto de las ganancias cuando se anuncia una emisión de derechos. Los datos que se muestran son los mismos que usamos en el ejemplo anterior. La sección resaltada es el elemento que fácilmente puede ser pasado por alto.

Comparación de la ratio PE y el efecto en las ganancias

Un método abreviado para determinar si una transacción es mejoramiento de ganancias o dilutivo es comparar la ratio precio ganancias (PE) antes de la emisión de derechos (la PE del nuevo capital social) y la ratio precio ganancias efectiva de la nueva inversión. La ratio PE de la inversión es simplemente las ganancias incrementales (analizadas en el caso del período actual) comparadas con el capital obtenido. Por consiguiente, depende de cómo el capital obtenido es usado. Si la ratio PE de la inversión ‘adquirida’ es menor que la PE de la ‘consideración de capital’ actual, la transacción será mejoramiento de ganancias para el período relevante.

En una abreviación adicional, si el capital obtenido es usado para reembolsar deuda, la PE de esta ‘inversión’ es el recíproco del costo de intereses después-de-impuestos de esa deuda. Considerando las tasas de interés actuales del mercado desarrollado, para muchas compañías obtener capital para reembolsar deuda es dilutiva de las GPA. Sin embargo, esto no necesariamente implica un efecto de valor negativo – es importante considerar el impacto de tal cambio en los orientadores del valor y por consiguiente la ratio precio ganancias.

Impacto en la ratio precio ganancias

Los cambios de las GPA resultantes de una emisión de derechos (o de cualquier otra transacción) son solo parte de la historia. Si bien una métrica de GPA más alta (más baja) indudablemente es asociada con precios de acción más altos (más bajos), la relación solo se mantiene plenamente si ‘todas las otras cosas son iguales’, y un cambio o diferencia en las GPA para una compañía particular es el único orientador del precio. Por supuesto, esto raramente es el caso; las ratios precio ganancias varían enormemente debido a diferencias en los orientadores del valor, tales como crecimiento, riesgo y la necesidad de inversión continua de capital. Cualquier cambio en esos orientadores del valor a causa de emisión de derechos casi ciertamente resultarán en un cambio en la ratio PE.

Analice los cambios potenciales a los orientadores del valor, así como también el cambio esperado en las GPA

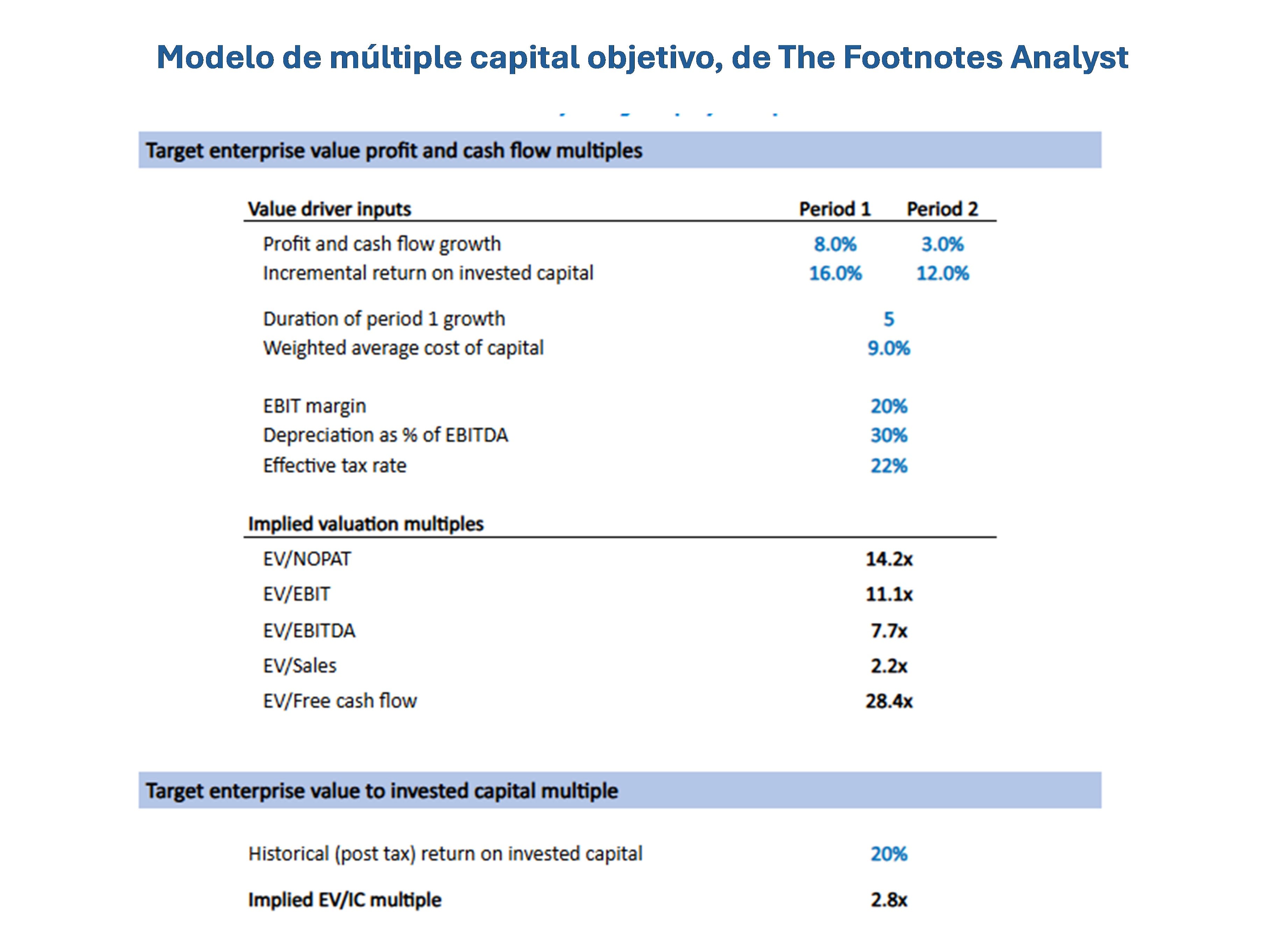

Es la importancia del análisis de los orientadores del valor la que nos lleva a proporcionar nuestros modelos de múltiples objetivos, la versión de múltiples capitales de la cual se muestra adelante (el modelo de múltiples objetivos del valor de la empresa se puede encontrar aquí).

En estos modelos de 2-etapas vinculamos los múltiplos de valuación merecidos u objetivo con los inputs clave de los orientadores de valor que comprenden crecimiento, reinversión futura (implicada por una tasa de retorno incremental pronosticada sobre la inversión), y riesgo en la forma de una tasa de descuento. Esas tres variables clave son las que usted necesita considerar cuando determine un cambio en el pronóstico de las GPA debido a una emisión de derechos (o de hecho cualquier otra transacción o cambio importante en un negocio) que impactará el valor.

Ud. puede descargar el modelo en: https://www.footnotesanalyst.com/earnings-enhancement-earnings-dilution-and-rights-issues/

Por ejemplo, si el capital obtenido en una emisión de derechos es usado para reducir deuda neta, el impacto resultante en las GPA generalmente será dilutivo. Sin embargo, el más bajo apalancamiento (y los resultantes riesgo financiero reducido y beta de capital) debe resultar en un más bajo costo de capital y por consiguiente en una ratio más alta de precio ganancias merecida. Esto debe compensar parcial o totalmente la reducción de las GPA, y el efecto total del precio de acción solo debe depender del efecto del valor económico del cambio en el apalancamiento.

Además, si el cambio en el apalancamiento no tiene la intención de ser permanente y la resultante capacidad de deuda sobrante será usada para financiar otra inversión, el efecto general del valor dependerá del punto de vista del mercado respecto de la capacidad de la administración para encontrar inversiones que mejoren el valor. En el modelo anterior, esto resultará en cambios a los inputs de crecimiento y retorno. Tal y como dijimos arriba, hay múltiples y complejos factores que interactúan.

Nuestros modelos de múltiples objetivos son claramente simplistas, pero ilustran muy bien cómo los orientadores del valor impactan los múltiplos y la importancia de no solo considerar los cambios en las GPA con relación a las principales transacciones.

Los cambios de las GPA importan, pero a menudo no son toda la historia

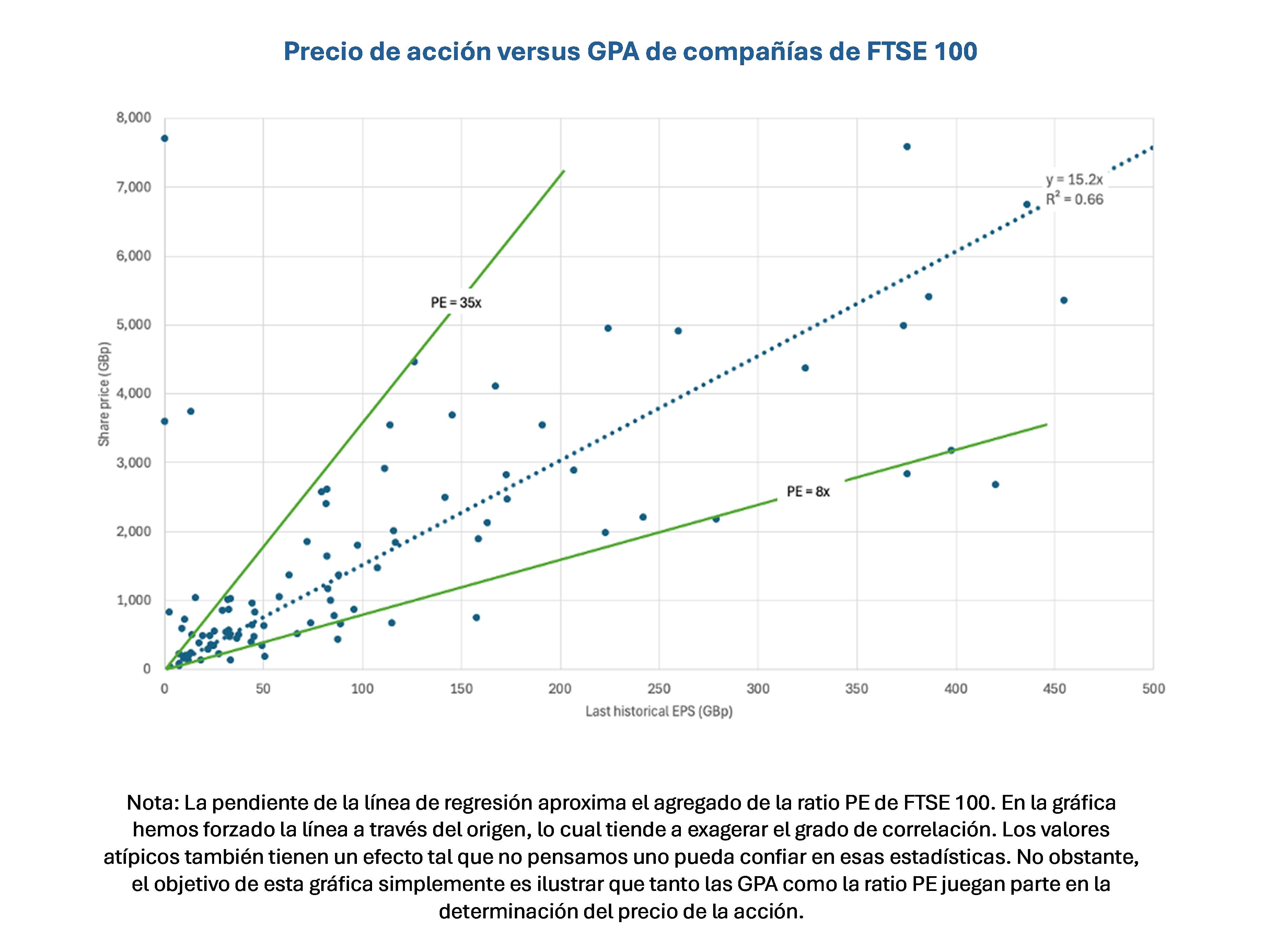

Sin embargo, las GPA y los cambios en las GPA importan. Tal y como es ilustrado por la gráfica que aparece adelante, GPA más altas invariablemente resultarán en un precio de acción más alto. Además, incluso si el cambio en las GPA debe en teoría, ser compensado por un cambio en la ratio PE, en la práctica puede ser que el mercado esté excesivamente centrado en las GPA mismas y que este irracionalmente podría ser el principal orientador de los precios de las acciones. Nosotros no necesariamente suscribimos este punto de vista y consideramos que el mercado sea más eficiente que lo que esto implica; sin embargo, de acuerdo con nuestra experiencia, muchos inversionistas toman el punto de vista opuesto y consideran que los cambios en las GPA dominan.

Más allá de las GPA y de las ratios de PE

Si bien nada está intrínsecamente equivocado en el análisis de las GPA y las ratios precio ganancias, nosotros pensamos que es difícil de aplicar en la práctica. Las ganancias incorporan muchos aspectos diferentes del desempeño, incluyendo tanto actividades de operación continuas como lo resultados (a menudo cambios del valor razonable) de las inversiones. Combinar tipos de utilidades muy diferentes en una métrica y luego usar esa como una base para la valuación no es fácil. Las métricas no-PCGA pueden ayudar, pero son problemáticas, particularmente cuando dan una imagen incompleta del desempeño.

Una alternativa es basar su análisis alrededor del valor de empresa. Esto facilita un enfoque más desagregado donde, por ejemplo, el efecto del valor de las actividades de operación es separado del de las inversiones y otras operaciones no-centrales. También significa que los múltiplos están menos impactados por cambios en el apalancamiento, lo cual es uno de los desafíos clave cuando se usan ratios precio ganancias. Este es un problema particular con los derechos de emisión dadas las posibles implicaciones del apalancamiento.

Para más acerca de por qué pensamos que un enfoque de valor de empresa es superior cuando se usan múltiples de valuación, vea nuestro artículo ‘Enterprise value: Our preference for valuation multiples’ y para las valuaciones del DCF vea ’DCF valuation: Financial leverage and the debt tax shield’ [Valuación del DCF: Apalancamiento financiero y el escudo fiscal de la deuda]

Perspectivas para los inversionistas

Una emisión de derechos es una combinación de una emisión incorporada [script] y una emisión de acciones a precio de mercado pleno. Las emisiones incorporadas no afectan la riqueza del accionista, por consiguiente, el descuento por emisión de derechos tampoco debería afectar.

Sean cuidadosos al ajustar sus métricas de GPA, incluyendo pronósticos, para permitir el elemento incorporación de una emisión de derechos, antes de determinar si la emisión y la inversión del capital nuevo es mejoramiento de ganancias o dilutivo.

Un cambio en las GPA importa, pero no asuman que esto resultará en un efecto similar en el precio de la acción. También consideren cómo la ratio de precio ganancias merecida será impactada y la probable reacción de otros participantes en el mercado.

El análisis basado en ganancias puede no ser el mejor enfoque considerando que las GPA combinan muchos aspectos diferentes del desempeño, y las ratios precio ganancias son una combinación compleja de varios orientadores del valor. También consideren usar un enfoque más desagregado basado en el valor de empresa.

[1] Los derechos pagados cero realmente son una opción de compra y deben ser valuados como tales. No obstante, en la mayoría de los casos ese valor estará cercano a la diferencia entre el precio de la emisión de derechos y el precio sin derechos teórico.

[2] Este análisis podría ser reversado de manera tal que la emisión a precio pleno sea asumida que ocurre primero seguida por la emisión incorporada [script]. Esto dará una división diferente del total de 20m de acciones si bien esto no impacta los ajustes de las GPA o la dilución o mejoramiento resultantes de las acciones. No obstante, el orden del análisis que usamos hace que los cálculos subsiguientes sean de alguna manera más fáciles.

.

[3] El precio sin derechos [ex rights] usado es teórico en el sentido de que solo permite el elemento incorporado de la emisión de derechos. Además, habrá el cambio diario normal en el precio de la acción que afectará el precio real de apertura en el día en que las acciones por primera vez se negocian sin derechos.