Valuación del DCF

Apalancamiento financiero y el escudo fiscal de la deuda

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por The Footnotes Analyst – Valuación del DCF: Apalancamiento financiero y el escudo fiscal de la deuda

Documento original: DCF Valuation: Financial leverage and the debt tax shield

Los modelos de valuación del DCF [Discounted Cash Flow = Flujo de caja descontado] se pueden basar ya sea en el flujo de caja libre atribuible a los inversionistas de capital o al flujo de caja libre disponible para todos los proveedores de financiación. Cada uno requiere un enfoque diferente para permitir el apalancamiento financiero, incluidos los ajustes de la beta y el reconocimiento del escudo fiscal [tax shield] de los intereses de deuda.

Nosotros presentamos un modelo interactivo del DCF que ilustra el flujo de caja de capital descontado y el flujo de caja de empresa descontado usando los modelos tanto WACC como APV. Entender cada enfoque ayuda a asegurar valuaciones consistentes, cualquiera que sea el método que usted escoja adoptar.

Las valuaciones del flujo de caja descontado pueden derivarse de diferentes maneras dependiendo de (1) cómo es definido el flujo de caja libre y por consiguiente cómo el apalancamiento financiero es reflejado en la valuación; y (2) cómo son tratados los efectos tributarios de la deuda y de la financiación del capital. Combinando esos factores produce los tres enfoques del DCF que son comúnmente aplicados en la práctica:

Flujo de caja libre de capital descontado

Flujo de caja libre de empresa descontado – método APV

Flujo de caja libre de empresa descontado – método WACC

Cada enfoque tiene que dar el mismo resultado si se basa en direccionadores y supuestos consistentes del valor subyacente. Sin embargo, es fácil ser inconsistente y por consiguiente producir valuaciones incorrectas.

Las valuaciones del DCF pueden ser erróneas y los cálculos del flujo de caja y del costo del capital son inconsistentes

A menudo hemos encontrado modelos de analistas que parece mezclan de manera incorrecta elementos de un enfoque tanto de empresa como de capital, o que fallan en tratar consistentemente el apalancamiento financiero. Por ejemplo, cuando se usa un modelo de flujo de cala libre de capital, es importante incluir el flujo de caja de deuda proyectado, incluyendo los cambios en la deuda misma, en el flujo de caja que es descontado. Si bien quizás de alguna manera es contraintuitivo, elevar la financiación de la deuda incrementa el flujo de caja disponible para los pagos de dividendos y las recompras de acciones y por consiguiente necesita ser incluido en el flujo de caja libre de capital. La falla en hacer esto generalmente resulta en un valor subestimado, considerando el incremento en la deuda que es probable acompañe el crecimiento del negocio.

Un adicional error común es usar un costo de capital que sea inconsistente con los supuestos acerca del flujo de efectivo y el apalancamiento. Por ejemplo, si el apalancamiento del mercado (apalancamiento basado en los valores razonables de la financiación de deuda y capital) y no se pronostica sea constante, usted necesita calcular un diferente costo de capital para cada año (a menos que se aplique el enfoque del valor presente ajustado).

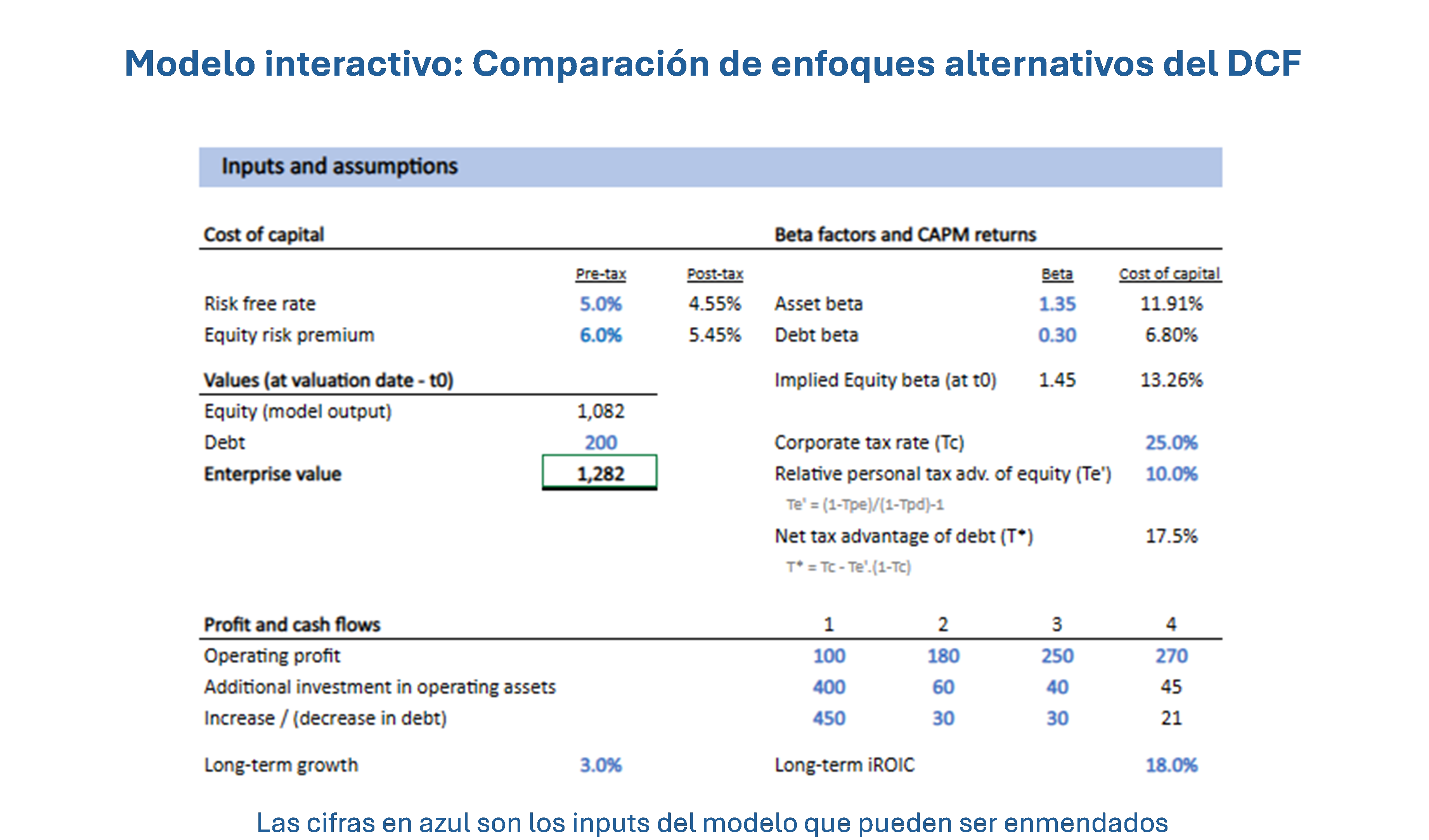

En el modelo interactivo que aparece adelante, demostramos cómo funcionan los tres enfoques para el DCF, y cómo consistentemente tratar el apalancamiento financiero y el valor del escudo tributario de los intereses por deuda. Intente diferentes escenarios mediante cambiar las cifras azules del input del modelo y observe cómo todos los tres enfoques siempre producen el mismo valor.

La versión descargable del modelo contiene explicaciones y trabajos adicionales, que incluyen los cálculos del costo de capital subyacente y la valuación del escudo fiscal de los intereses por deuda.

Para ver el funcionamiento pleno de este modelo, y para explicación acerca de los cálculos, por favor use la versión descargable.

DESCARGUE EL MODELO AQUÍ: https://www.footnotesanalyst.com/dcf-valuation-financial-leverage-and-the-debt-tax-shield/

La ilustración de la equivalencia de los diferentes enfoques del DCF no es de ninguna manera única. Sin embargo, pensamos que nuestra versión adiciona diferentes dimensiones que no se ven en otros modelos, incluyendo:

Nivel dinámico de la deuda: El modelo permite flujos de efectivo de deuda especificados en el período explícito de pronóstico, lo cual permite que se modelen diferentes escenarios de financiación, tal como el apalancamiento incrementado luego de un LBO.

Valuación comprensiva del escudo tributario de los intereses por deuda: El modelo incluye una valuación del escudo tributario de los intereses por deuda que permite cambios en el nivel de la deuda, y que considera el riesgo asociado con el crecimiento en la deuda vinculado con el crecimiento del negocio.

Provisión por efectos tributarios personales: El modelo incluye un input explícito por las tarifas tributarias personales diferenciales por deuda y retornos de capital (Tp’). Si este valor es positivo y, en consecuencia, hay una ventaja tributaria personal por el capital, una diferente tarifa libre-de-riesgo ‘después de impuestos’ y una prima por riesgo de capital son aplicadas al costo de los cálculos de capital. Este input también afecta la valuación del escudo tributario de los intereses por deuda y los ajustes del apalancamiento por la beta.

Flujo de caja libre de empresa versus de capital

El punto de partida para todas las valuaciones del DCF es el pronóstico del flujo de caja libre [forecast of free cash flow (FCF)] – el flujo de caja que está disponible para distribución a los proveedores de capital luego de deducir cualquier reinversión en el negocio. Sin embargo, no hay una definición única del FCF – cómo es definido depende de en cuáles proveedores de capital nos centramos. Esencialmente hay dos enfoques:

Flujo de caja libre de empresa

También denominado flujo de caja libre de la empresa [free cash flow to the firm (FCFF)], el FCF de la empresa es el efectivo generado por las actividades de operación, luego de deducir cualquier reinversión en activos de operación. Es igual la distribución neta de efectivo para todos los proveedores de capital. El FCF de la empresa excluye los flujos de caja relacionados con financiación si esa financiación hace parte de su definición del valor de empresa. Por consiguiente, no hay deducción por los gastos por intereses o ajuste por financiación nueva, o reembolsos de, deuda.

Asegure que el FCF de la empresa sea consistente con su puente de empresa a capital

Es importante que el flujo de caja libre de la empresa sea consistente con su definición del valor de empresa [Enterprise value (EV)]. Si el EV excluye ciertas inversiones o activos no-centrales, entonces el flujo de caja que surge de esos activos no debe hacer parte del flujo de caja de la empresa usado en el modelo del DCF. De manera similar, si un pasivo tal como una obligación por pensión es considerado como ‘similar-a-deuda’, y por consiguiente parte del EV, los pagos al fondo de pensiones para cubrir el acrecentamiento de los intereses y los reembolsos del déficit no son deducidos en el FCF de la empresa. Nosotros discutimos el tratamiento de los pasivos por pensión en el análisis del DCF y proporcionamos un modelo interactivo para ilustrar los cálculos alternativos, en nuestro artículo: ‘DCF and pensions: Enterprise or equity cash flow?’.

Los activos y pasivos (incluyendo deuda neta), cuyos flujos se excluyen del FCF de la empresa, en lugar de ello son incluidos en el puente de empresa a capital; este es usado para convertir el valor de empresa derivado objetivo del DCF al valor atribuible a los inversionistas de capital. Explicamos más en nuestro artículo ‘Enterprise to equity bridge – More fair value required’.

La tasa de reinversión de largo plazo debe ser compatible con el crecimiento de largo plazo

Una de las consideraciones clave cuando se deriva el flujo de caja libre para valuaciones del DCF es asegurar que la reinversión en el negocio sea consistente con los supuestos de crecimiento. Es fácil incluir supuestos demasiado optimistas cuando reinversión limitada es combinada con crecimiento alto, con un resultante muy alto implicado retorno sobre el capital. Esto es algo que abordamos en nuestro artículo ‘DCF terminal values: Returns, growth and intangibles’. En el modelo anterior utilizamos una de las técnicas alternativas del valor terminal que se describen en ese artículo.

Flujo de caja libre de capital

El enfoque del DCF del flujo de caja libre de capital es una valuación directa del capital, basada en el flujo de caja disponible para los inversionistas de capital. Se requiere no separar el puente empresa a capital.[1] El FCF de capital generalmente es derivado del FCF de empresa mediante ajustar por los flujos de caja atribuibles a los tenedores de deuda y los flujos de caja atribuibles a cualesquiera otros activos y pasivos que sean excluidos del valor de empresa. En el modelo anterior el flujo de salida de caja de deuda neta es igual a los intereses por pagar más (menos) cualquier reembolso de (incremento en) la financiación de la deuda.

Recuerde que la cantidad tributaria incluida en el flujo de caja libre de capital tiene que tener en cuenta el efecto tributario de los pagos de intereses por deuda, que en cambio se incluye en el costo de capital en una valuación del FCF de empresa.

El FCF de capital tiene que incluir el cambio pronosticado en la deuda, así como también los intereses (después de impuestos)

En una valuación del DCF del flujo de caja libre de empresa es muy importante incluir el cambio pronosticado en la deuda neta en el flujo de caja mismo. Si bien es posible hacer un pronóstico explícito de la deuda constante, y por consiguiente un cambio en la deuda de cero, esto casi siempre resultará en un cambio en el apalancamiento y en la necesidad de usar un diferente costo de capital en cada período. Si bien esto puede incluirse en un período explícito de pronóstico (tal y como es demostrado por nuestro modelo), en el período terminal no habrá una condición de estado estacionario y el valor terminal es casi seguro que será incorrecto.

En el FCF de capital a partir del cual es derivado el valor terminal, asegure que el cambio en la deuda es establecido en la deuda de apertura para ese período multiplicada por la tasa de crecimiento de largo plazo asumida. Esto asegura apalancamiento constante y por consiguiente un constante costo del capital en el período terminal.

Apalancamiento financiero en la valuación del DCF

Los tres principales enfoques para el DCF que demostramos en el modelo, cada uno de ellos trata de manera diferente los efectos del apalancamiento financiero.

En un DCF del flujo de caja libre de capital, el costo de intereses por deuda y el relacionado ahorro tributario corporativo es incluido en el flujo de efectivo mismo. En los métodos basados en el FCF de empresa, la cantidad absoluta de la deuda (a valor de mercado, no a valor en libros) en lugar de ello es deducida del valor implicado del DCF en un puente empresa a capital. Cada enfoque es válido, pero usted tiene que asegurar que el costo de capital sea consistente.

Solo en una valuación APV la tasa de descuento no es afectada por los cambios en el apalancamiento

La ventaja del enfoque del valor presente ajustado [Adjusted Present Value (APV)] del FCF de empresa es que la tasa de descuento siempre permanece sin ser afectada por los cambios en la estructura de capital. En lugar de ello, cualquier efecto de los cambios pronosticados en la deuda es reflejado en el cálculo separado del valor del escudo tributario de los intereses por deuda. Tanto en el enfoque WACC del FCF de empresa como en el DCF basado en el FCF de capital, el costo del capital es impactado por el apalancamiento financiero. Este es particularmente el caso para el método del FCF de capital donde la tasa de descuento es el costo del capital. Para la valuación basada en WACC el potencial para variaciones en la tasa de descuento es más pequeño, pero solo es cero si no hay escudo tributario de los intereses de deuda.

Todo esto puede ser observado en el modelo anterior. Intente cambiar alguno de los inputs, particularmente los del cambio en la deuda, para observar los resultados. El escenario que hemos incluido cuando usted descarga el modelo por primera vez es para una inversión nueva importante y adicional financiación de deuda en el año 1. Esto es para resaltar cómo el cambio resultante en el apalancamiento afecta de manera diferente los tres enfoques de valuación, si bien con el mismo valor de capital último.

Efecto del apalancamiento en la beta

En cualquier valuación del DCF es importante que la tasa de descuento (el costo del capital) es consistente con el enfoque usado, y el apalancamiento financiero en cada período. Si el apalancamiento en términos de valor de mercado (deuda comparada con la capitalización del mercado) se pronostica permanezca constante, entonces en cada uno de nuestros tres enfoques no hay cambio en el costo del capital o en la tasa de descuento de cada período. Por supuesto, la tasa de descuento podría cambiar por otras razones tales como un cambio esperado en el riesgo de negocio subyacente, tal como una reducción del pronóstico a medida que madura el negocio.

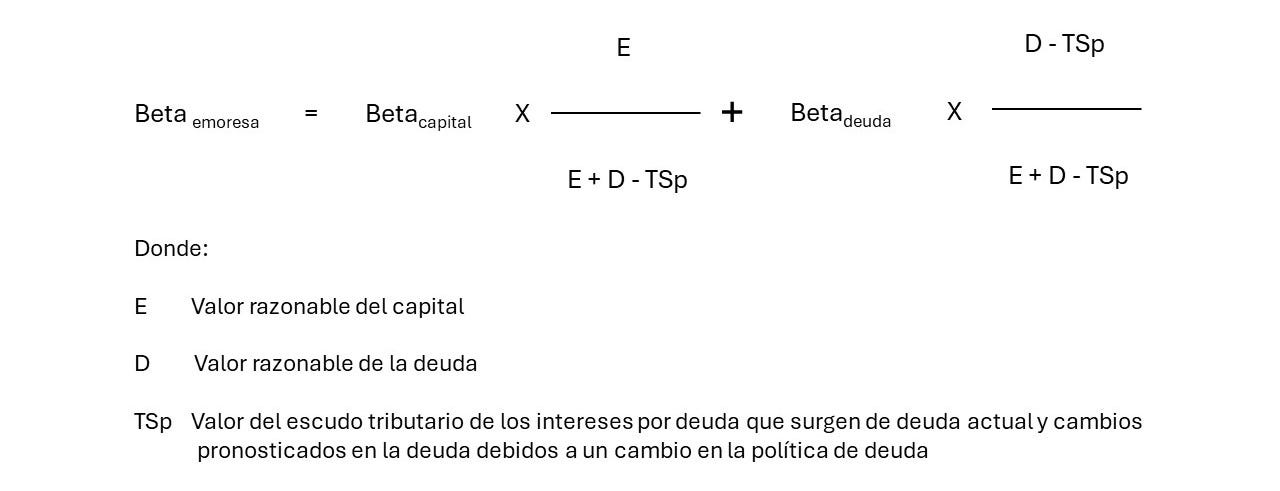

Cuando se usa CAPM para determinar las tasas de descuento, el cálculo clave es ajustar la beta de capital por los cambios en el apalancamiento. En el modelo anterior usamos la siguiente relación:

La base para esta fórmula está explicada en nuestro anterior artículo ’Equity beta, asset beta and financial leverage’ [Beta accionaria, beta del activo y apalancamiento financiero].

Escudo tributario de los intereses por deuda

El Escudo tributario de los intereses por deuda es un componente explícito del enfoque del valor presente ajustado [Adjusted Present Value (APV)]. En el APV, el negocio inicialmente es valuado asumiendo que todo está financiado con capital, con la tasa de descuento basada en la beta subyacente de la empresa o del activo, y sin reconocimiento de costo de deuda o de los resultantes ahorros tributarios. El valor absoluto del escudo tributario de los intereses por deuda es el valor presente de esos ahorros tributarios, y esto es adicionado por separado al valor presente de los flujos de caja de la empresa.

Valuar el escudo tributario es sujeto de algún desacuerdo, particularmente en relación con la tasa de descuento apropiada. Nosotros discutimos esto en nuestro artículo article ‘Valuing the debt interest tax shield’ [Valoración del escudo fiscal sobre los intereses de la deuda]. Nuestra conclusión en ese artículo es reflejada en el cálculo que se muestra en el modelo arriba. Esencialmente, descontamos los ahorros tributarios de intereses por deuda al costo de la deuda, excepto cualquier escudo tributario incremental debido a crecimiento del negocio, el cual es valuado a la tasa de riesgo ajustada más alta.

El escudo tributario de la deuda también está implícito en los modelos tanto de WACC como del flujo de caja libre de capital. En ambos enfoques los ajustes a la beta de capital por el apalancamiento deben considerar el escudo fiscal. adicionalmente, para el enfoque de WACC, el costo de la deuda incluido en WACC es la tarifa después-de-impuestos. Si bien todos los tres enfoques tratan de manera diferente el escudo fiscal, en últimas cada uno de ellos incorpora en el resultado final esta contribución al valor, tal y como es ilustrado por idénticas valuaciones en el modelo.

Una característica inusual de nuestro modelo es que hemos los potenciales efectos tributarios personales en el cálculo del valor del escudo tributario de los intereses por deuda. Si el input ‘Ventaja tributaria personal del capital’ (Tp’) [‘Relative personal tax advantage of equity’ (Tp’)] es positivo, la ventaja tributaria neta de la deuda es reducida. Los efectos tributarios personales en los valores de inversión son difíciles de estimar, lo cual es la razón por la cual en la práctica este valor a menudo se asume que es cero.

Las diferencias tributarias personales también afectan la tasa libre-de-riesgo y los inputs del ERP para CAPM

Una de las implicaciones de la diferente tributación de la deuda y de los ingresos de capital (i.e. Tp’ > 0) es que en CAPM se requiere unas diferentes tasa libre-de-riesgo y prima por el riesgo de capital [equity risk premium (ERP)]. En el modelo anterior observe cómo un valor positivo para Tp’ resulta en unas más bajas tasa libre-de-riesgo y prima por el riesgo de capital para el cálculo del costo del capital. Esto produce una valuación más alta para el negocio y para los intereses de los accionistas, incluso con más bajo escudo tributario de deuda.

Para más acerca del valor del escudo tributario de los intereses por deuda y los efectos de la tributación personal vea nuestro artículo ‘Valuing the debt interest tax shield’ [Valoración del escudo fiscal sobre los intereses de la deuda]. En la versión descargable del modelo usted también encontrará explicaciones adicionales de los cálculos relacionados con el escudo tributario de los intereses por deuda.

Importancia de la consistencia

Si los flujos de caja asociados con un activo o pasivo son excluidos del FCF de la empresa, entonces en el puente empresa a capital usted tiene que incluir el valor razonable de la inversión o del reclamo de financiación. Además, el costo (o incluso los ingresos) relacionado con este pasivo o activo también tiene que ser incluido en el cálculo de WACC. Por ejemplo, si usted decide que un componente del capital de trabajo, tal como crédito comercial extendido obtenido de proveedores, es financiación (y por consiguiente deduce la cantidad absoluta en el puente empresa a capital) usted tiene que asegurar que WACC y el flujo de caja libre también reflejen este elemento como financiación.

Entonces, ¿Cuál método de DCF debe usted usar en la práctica?

En general, pensamos que en la mayoría de las situaciones de valuación para los inversionistas es mejor aplicar el enfoque WACC – FCF de empresa descontado a WACC – con la aplicación de un puente de empresa a capital para derivar un valor de capital objetivo. Esto no es porque de una respuesta más exacta. Tal y como demostramos en el modelo arriba, cada método siempre debe dar el mismo resultado cuando se hace correctamente. La razón para nuestra preferencia es que sentimos que este enfoque es más fácil de aplicar, requiere menos pronosticación y los inversionistas es menos probable que comentan errores.

Pronósticos del flujo de efectivo de deuda

Todos los tres métodos de DCF que explicamos requieren pronósticos de los flujos de caja de la empresa, pero, adicionalmente, en el enfoque del flujo de caja de capital descontado, también se requiere un pronóstico de los flujos de la deuda. Uno de los errores comunes que vemos en los modelos de DCF es solo permitir los intereses por deuda y los cambios en la deuda. Si esta es la razón por la cual usted pronostica, un diferente costo de capital será requerido para cada período. Además, esto hace muy difícil producir un valor terminal válido.

Manejo de las inversiones no-operativas

Los activos no-operativos y las inversiones son mejor incluidos como componentes separados de la valuación. Esto significa excluir del flujo de caja libre los flujos de caja atribuibles a esos activos, lo cual es mucho más fácil en el enfoque del flujo de caja libre.

Cambios en el apalancamiento

Solo el enfoque APV para un DCF del flujo de caja libre de empresa tiene una tasa de descuento que no es afectada por los cambios en el apalancamiento. Estrictamente, el enfoque WACC requeriría una variación del WACC si el apalancamiento del mercado no es constante. Sin embargo, es raro que WACC varíe significativamente, y nosotros pensamos que, en la práctica, generalmente es aceptable usar un solo WACC basado ya sea en la estructura de capital actual, o en la estructura de capital objetivo más probable. Sin embargo, si usted usa un apalancamiento objetivo, asegúrese de que su beta de capital refleja correctamente este nivel de riesgo financiero.

Perspectivas para los inversionistas

§ Todos los enfoques del DCF deben dar el mismo resultado si se basan en supuestos subyacentes consistentes. Si no, hay algo equivocado en su modelo.

§ Sean cuidadosos en asegurar la consistencia del modelo. Su definición del flujo de caja libre debe emparejarse con su enfoque para el puente de empresa a capital y para el costo del capital.

§ El flujo de caja de capital descontado es probable que requiera un costo de capital dinámico, a menos que usted incluya en su medida del flujo de caja libre los flujos de deuda que produzcan apalancamiento constante del mercado.

§ El flujo de caja de empresa descontado hace más fácil permitir inversiones y activos no-centrales. Inclúyanlos en el puente de empresa a capital y no como un componente del flujo de caja libre.

§ Solo el enfoque del valor presente ajustado tiene una tasa de descuento que no es afectada por los cambios en el apalancamiento financiero. Sin embargo, los cambios en la deuda todavía impactan la valuación del escudo tributario de los intereses por deuda.

§ Cuando se usan valuaciones del DCF generalmente es mejor adoptar un enfoque de valor de empresa descontado usando WACC como la tasa de descuento. Esto es menos probable que resulte en inconsistencias, pero todavía sean cuidadosos en asegurar que no terminan con valuaciones falsas.

[1] Si bien se puede necesitar que haya un puente de capital total a accionistas comunes si hay otras formas de capital en circulación, tal como opciones de acciones de empleados.