¿Opinión de aseguramiento es sinónimo de dictamen de verificación?

Aseguramiento en la Corporate Sustainability Reporting Directive (CSRD) de la Unión Europea

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - ¿Opinión de aseguramiento es sinónimo de dictamen de verificación? Aseguramiento en la Corporate Sustainability Reporting Directive (CSRD) de la Unión Europea

Como expresión conceptual y como práctica profesional, el dictamen de verificación corresponde a un pasado ya lejano. La opinión de aseguramiento es el presente y el futuro más inmediato. Sin embargo, en la Unión Europea, por efecto, entre otras cosas, de la Corporate Sustainability Reporting Directive (CSRD) desde la perspectiva legal (derecho comunitario) significan exactamente lo mismo y en muchos casos requieran una buena dosis de interpretación jurídica.

Esta confusión no ayuda a nivel internacional y tampoco en las fronteras locales, menos cuando un sector de la profesión contable sigue aferrándose al pasado (conservadurismo) y otro intenta avanzar en un entorno de negocios cada vez más competitivo y exigente.

En un artículo que titulé La profesión de la sostenibilidad. Hay expectativa por el aseguramiento de la sostenibilidad hice referencia a la ventaja que la Corporate Sustainability Reporting Directive (CSRD) de la Unión Europea tiene frente a los Estándares IFRS de Sostenibilidad (S1 y S1), emitidos por la ISSB, sobre todo en lo que tiene que ver con la doble materialidad (materialidad financiera y materialidad del impacto), y a la expectativa que hay por la implementación del ISSA 5000 emitido por la International Auditing and Assurance Standards Board (IAASB), que recientemente fue aprobado y se espera sea publicado formalmente a finales de este año 2024, referido al aseguramiento de la sostenibilidad.

El presente artículo hace una lectura analítica de algunos aspectos centrales de la Corporate Sustainability Reporting Directive (CSRD) de la Unión Europea[1]. La temática amplia de esta directiva son los reportes de sostenibilidad y, como parte de ella, el aseguramiento de esos reportes, que algunos denominan aseguramiento de terceros. Su análisis no es sencillo y requiere juicio experto. Sin embargo, voy a aventurarme con algunos comentarios.

Débil traducción al español

Las normativas del derecho comunitario europeo son bastante complejas dado que responden a un sistema democrático que tiene 24 lenguas oficiales. Si bien están sometidas al plurilingüismo comunitario, el sistema responde a instituciones y procesos definidos, codificación específica y principios supletorios. No obstante:

“La actitud ponderada del Tribunal de Justicia, de no conceder preeminencia a ninguna de las versiones lingüísticas de las normas comunitarias o en caso de diferencias entre las mismas, contribuye a atender cuidadosamente la traducción en todos los idiomas oficiales”. [Ordóñez Solís, Cuestiones lingüísticas y normativas del derecho comunitario europeo, op. Sin., pp. 593 – 618].

Para el tema de este artículo la cita anterior es clave, permite entender lo planteado en este artículo y tiene consecuencias importantes:

De acuerdo con mi entender, por tratarse de temas técnicos (reportes de aseguramiento, aseguramiento de la sostenibilidad), los referentes principales son en inglés (p.ej., los estándares internacionales emitidos por IAASB), pero para la interpretación jurídica en la Unión Europea priman los idiomas oficiales.

Ello complica todo y es necesario tener bastante cuidado.

Cuando se usa un traductor en línea, por ejemplo, el Google Traductor, assurance opinion es traducido como opinión de aseguramiento, y ‘dictamen de verificación’ es traducido como ‘verification opinion’.

Sin embargo, los textos oficiales publicados en EUR-Lex (que da el acceso al Derecho de la Unión Europea):

En inglés usan la expresión assurance opinion, que traducen al español como dictamen de verificación. En inglés, assurance aparece 381 veces, en la traducción al español verificación aparece 362.

Complican las cosas porque todas las traducciones publicadas en EUR-Lex son oficiales, esto es, contienen la autoridad legal en la jurisdicción respectiva y, de alguna manera, tienen el mismo nivel de valor. (¿Me equivoco?)

Sin embargo, desde la perspectiva técnica, el lenguaje en que normalmente son emitidos los estándares internacionales (para este caso, los de IAASB) es el inglés y las traducciones al español son válidas, pero, en el momento de las diferencias, prima el original emitido en inglés. Entiendo que esto es lo que se debe hacer para dirimir los conflictos que surjan desde la perspectiva técnica.

En consecuencia, ¿Opinión de aseguramiento es sinónimo de dictamen de verificación?:

Si se usa la perspectiva legal de la Unión Europea de que todas las traducciones oficiales tienen el mismo nivel de valor, la respuesta sería SÍ.

Pero, desde la perspectiva técnica, la respuesta tiene que ser NO.

La expresión assurance [aseguramiento] y, por consiguiente, opinión de aseguramiento, es una expresión relativamente nueva, mientras que verificación y, por lo tanto, dictamen de verificación, corresponde a la práctica antigua de la auditoría:

Inicialmente la auditoría fue entendida como verificación (comprobación).

Ahora la expresión aseguramiento conlleva diferentes niveles (aseguramiento alto, esto es, la auditoría; y aseguramiento medio, esto es, los otros aseguramientos diferentes a la auditoría).

En el caso del aseguramiento de la sostenibilidad, el estado actual (Cfr. ISSA 5000) es que, al inicio, los reportes de sostenibilidad van a recibir un aseguramiento limitado y, cuando la práctica evolucione, recibirán un aseguramiento alto. Por lo pronto no se está hablando de auditoría de los reportes de aseguramiento (como ocurre con la auditoría de estados financieros o, en los Estados Unidos, la auditoría del control interno según los estándares de la US PCAOB), sino de aseguramiento de los reportes de sostenibilidad. Así está planteado en la CSRS y en los recientemente adoptados. European Sustainability Reporting Standards (ESRS).

En los países latinoamericanos hoy muchos (profesionales, reguladores, público en general) todavía:

Usan el lenguaje antiguo de la auditoría (entendida como verificación) y no se domina plenamente el del aseguramiento (en un contexto de administración de riesgos).

Hablan de muestreo de auditoría y pruebas de auditoría, al tiempo que desconocen la identificación y medición de riesgo y la respuesta del auditor frente al riesgo (Cfr. ISA/NIA 315 Identificación y valoración de los riesgos de declaración equivocada material mediante el entendimiento de la entidad y su entorno y el ISA/NIA 330 Respuesta del auditor frente a los riesgos valorados).

De cómo Ud. responda a la pregunta que se está haciendo (¿Opinión de aseguramiento es sinónimo de dictamen de verificación?) dependen muchas consecuencias:

En un contexto de aseguramiento de la sostenibilidad estos matices son clave.

No es lo mismo ‘profesión del aseguramiento’ (incluye a los contadores, pero no solo a los contadores) que ‘profesión de la verificación’ (que exclusivamente es la de los contadores públicos). Sobre estas cosas, lo invito a que vuelva a leer mi artículo titulado La profesión de la sostenibilidad. Hay expectativa por el aseguramiento de la sostenibilidad.

Personalmente prefiero:

Acudir al texto publicado oficialmente en inglés (que se traduce como ‘opinión de aseguramiento’), así tenga que hacer el esfuerzo de traducirlo por mí mismo (ciertamente corriendo el riesgo de equivocarme).

Olvidarme de la traducción oficial al español (‘dictamen de verificación’), así la interpretación legal esté sometida a arbitramento.

Ello, con el fin de hacer una lectura comentada de los principales apartes que considero deben resaltarse y analizarse de la Corporate Sustainability Reporting Directive (CSRD), de la Unión Europea, relacionados principalmente con la opinión de aseguramiento de los reportes de sostenibilidad.

Un parágrafo clave

El parágrafo 60 de la CSRD ofrece unas luces que es necesario destacar:

“La profesión del aseguramiento distingue entre compromisos de aseguramiento limitado y compromisos de aseguramiento razonable. La conclusión de un compromiso de aseguramiento limitado usualmente es proporcionada en una forma de expresión negativa mediante señalar que el profesional en ejercicio no ha identificado materia para concluir que la materia sujeto esté declarada equivocadamente de manera material. En un compromiso de aseguramiento limitado, el auditor realiza menos pruebas que en un compromiso de aseguramiento razonable. La cantidad de trabajo para un compromiso de aseguramiento limitado es menor que para un compromiso de aseguramiento razonable. La cantidad de trabajo en un compromiso de aseguramiento razonable conlleva procedimientos extensos que incluyen consideración de los controles internos de la empresa que informa y prueba sustantiva, y por consiguiente es significativamente mayor que en un compromiso de aseguramiento limitado” [Traducido del inglés, por SAMantilla]

La traducción oficial al español de este parágrafo dice:

“Los profesionales de la verificación distinguen entre encargos de verificación limitada y encargos de verificación razonable…”

Es fácil encontrar cuál es la profesión del aseguramiento, así como la distinción entre ‘compromisos de aseguramiento limitado y compromisos de aseguramiento razonable’. Así aparece en el 2023-2024 Handbook of International Quality Management, Auditing, Review, Other Assurance, and Related Services Pronouncements, que incluye la Estructura conceptual para los compromisos de aseguramiento. Una traducción oficial realizada en el año 2018 usa estas mismas expresiones en español.

Buscando en Google’ profesionales de la verificación’ surgen unas sorpresas interesantes. La mejor, ninguna se refiere a contadores o auditores profesionales.

¿Profesión del aseguramiento o profesión de la verificación?

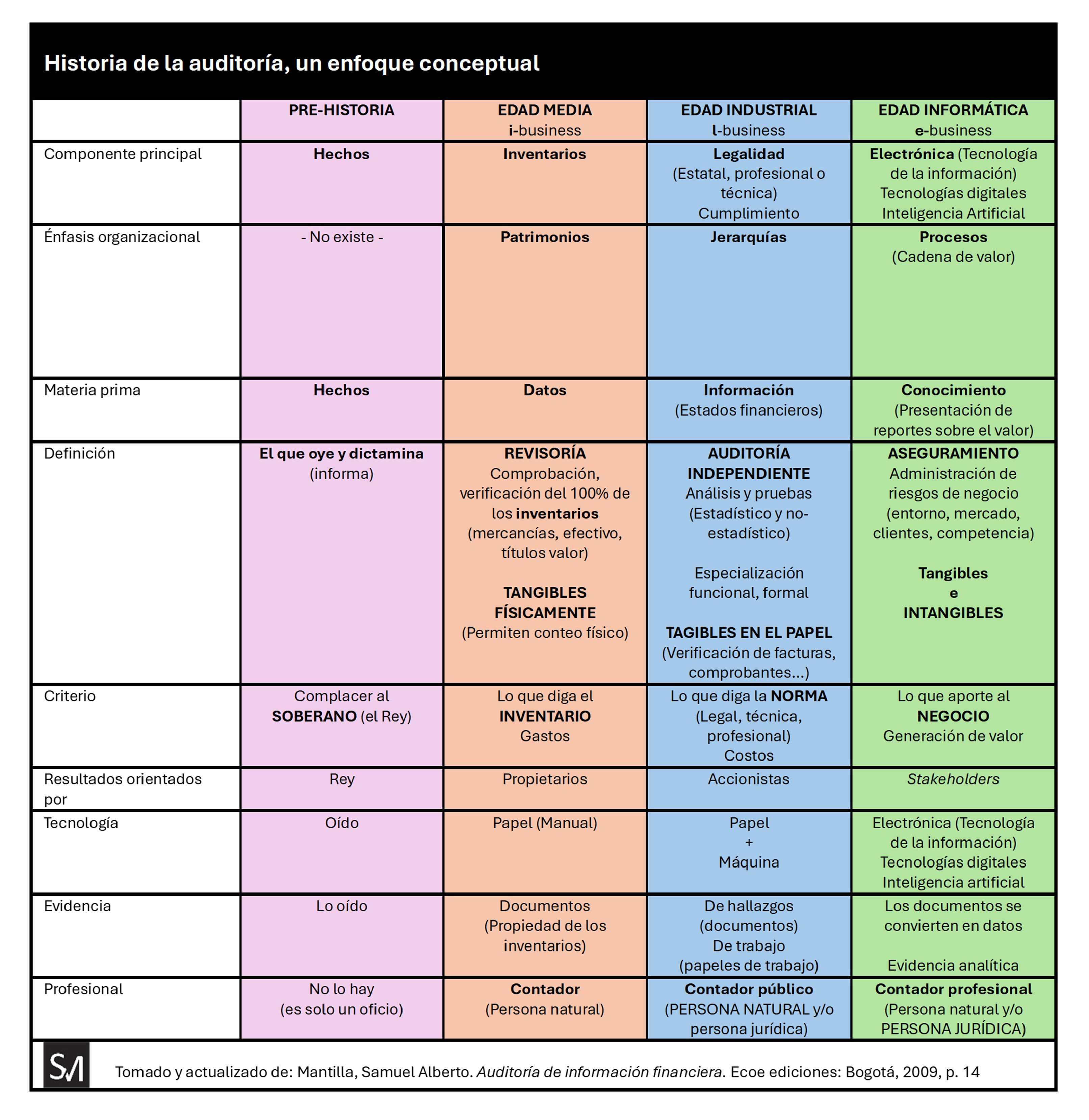

Lo que inicialmente fue un arte dio paso, primero, a la revisoría, entendida como comprobación, verificación o atestación/certificación del 100% de los inventarios (de mercancías, efectivo, títulos valor), y luego a la auditoría (necesariamente independiente, para diferenciarse plenamente de la revisión, lo que dio origen a su profesionalización, entendida como análisis y pruebas (estadístico y no-estadístico), y, posteriormente, al aseguramiento (entendido como administración de riesgos de negocio, entorno, mercado, clientes, competencia).

El oficio de oír y dictaminar dio paso a un proceso de profesionalización que destaca, principalmente, al contador (persona natural), al contador público (PERSONA NATURAL y/o persona jurídica) y al contador profesional (persona natural y/o PERSONA JURÍDICA).

La gráfica que se ofrece a continuación permite tener un entendimiento de cómo han evolucionado los conceptos asociados a estos distintos tipos de prácticas, dejando claro que de la verificación se avanzó (¡positiva y considerablemente!) al aseguramiento. La profesión de la verificación dio paso a la profesión del aseguramiento, más conocida como contadores profesionales.

Quedan muchas otras cosas por analizar de la CSRD. Ojalá en otras ocasiones pueda hacer ello.

[1] DIRECTIVA (UE) 2022/2464 DEL PARLAMENTO EUROPEO Y DEL CONSEJO de 14 de diciembre de 2022 por la que se modifican el Reglamento (UE) n.o 537/2014, la Directiva 2004/109/CE, la Directiva 2006/43/CE y la Directiva 2013/34/UE, por lo que respecta a la presentación de información sobre sostenibilidad por parte de las empresas. Disponible en: https://finance.ec.europa.eu/capital-markets-union-and-financial-markets/company-reporting-and-auditing/company-reporting/corporate-sustainability-reporting_en