ISSA 5000: ¿Un estándar agnóstico?

En el aseguramiento de la sostenibilidad, ¿Quién tiene la ventaja competitiva?

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando. Estoy activando mi blog SamuelMantilla.com, para que el lector pueda escoger según sus preferencias.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - ISSA 5000: ¿Un estándar agnóstico? En el aseguramiento de la sostenibilidad, ¿Quién tiene la ventaja competitiva?

Si bien el ISSA 5000 es bienvenido, no se pueden cerrar los ojos a ciertos cambios que está introduciendo y de los que la profesión contable no siempre es consciente.

Uno de ellos, para mí clave, es la introducción del agnosticismo profesional (= independiente de la profesión) como moneda de cambio para que los profesionales que tienen amplia trayectoria en los temas ambientales (incluido el aseguramiento de la sostenibilidad) acepten que los contadores profesionales puedan realizar algunos de (pero no todos) los compromisos de aseguramiento de la sostenibilidad.

En ¿Aseguramiento eficaz sin auditoría efectiva? Incursionar en la sostenibilidad implica garantizar auditoría de calidad (agosto 8, 2023) esbocé algunos comentarios en relación con el borrador propuesto del ISSA 5000 sobre aseguramiento de la sostenibilidad, donde incluyeron la expresión profesión del aseguramiento.

En La profesión de la sostenibilidad. Hay expectativa por el aseguramiento de la sostenibilidad (octubre 16, 2024) afirmé que “La profesión del aseguramiento de la sostenibilidad no es la misma profesión de los contadores / auditores, así estos últimos puedan hacer parte, junto con profesionales de otras disciplinas, de la profesión del aseguramiento de la sostenibilidad. De esto tienen claridad suficiente tanto la directiva CSRD como el ISSA 5000”.

Ahora que es una realidad la emisión del texto final del International Standard on Sustainability Assurance 5000, General Requirements for Sustainability Assurance Engagements (noviembre 2024) [Estándar internacional sobre aseguramiento de la sostenibilidad 5000, Requerimientos generales para los compromisos de aseguramiento de la sostenibilidad] es posible iniciar una serie de comentarios (no se agotan con el presente artículo) analizando los pro y contra de este estándar que ya están reduciendo a una norma más.

La presentación oficial

La introducción del agnosticismo profesional puede ser conveniente para ciertos sectores de los contadores profesionales, pero no para la profesión contable en su conjunto, menos cuando ésta no es plenamente consciente de las consecuencias que de ello se derivan.

La expresión usada en tal presentación es profession agnostic, que se traduce como independiente de la profesión:

No es tan neutra como parece.

De acuerdo con mi entender es más una moneda de cambio que abre algunas expectativas para los contadores profesionales, al tiempo que reconoce que en la práctica otros profesionales (no-contadores), también pueden realizar los compromisos de aseguramiento de la sostenibilidad.

Y como en los terrenos de las ventajas competitivas gana quien esté afianzado en el mercado (¡porque llegó primero!), ello no conlleva una ventaja para los contadores profesionales (¡que están llegando tarde a los temas de la sostenibilidad!).

La presentación oficial del ISSA 5000 dice:

“El aseguramiento externo juega un rol clave en el mejoramiento de la confianza [trust] y la confianza [confidence] en la presentación de reportes financieros y no-financieros.

Con la meta de mejorar la confianza [trust] y la confianza [confidence] que inversionistas, reguladores y otros stakeholders tienen en la información de la sostenibilidad, este estándar servirá como un estándar comprensivo, independiente y confiable para cualesquiera compromisos de aseguramiento de la sostenibilidad. También aplicará a la información de sostenibilidad reportada a través de cualquier tema de sostenibilidad y preparada según múltiples estructuras. El estándar también es independiente de la profesión [profession agnostic], apoyando su uso por profesionales del aseguramiento que sean tanto contadores profesionales como no-contadores” [Traducción de SAMantilla. Las negrillas y los corchetes no son del original. Para la diferencia entre confidence y trust, haga clic aquí].

De acuerdo con mi entender, es una excelente presentación que refleja fielmente el objetivo y el contenido de este estándar. El problema es que ni el ISSA 5000 ni las Bases para las conclusiones desarrollan esto, razón por la cual quedan muchas preguntas abiertas, con partidarios y detractores.

Si bien la diferenciación entre confianza [trust] y confianza [confidence] se pierde al traducir al español, el mensaje que transmite es clave: la confianza en la profesión (trust) no es sinónimo de confianza en el sistema (confidence), en este caso, en el aseguramiento de la sostenibilidad. Mis críticos comentan con acidez que yo me equivoco porque esa no es una traducción oficial, pero eso no quiere decir que tengan la razón.

Más allá de eso, vale la pena analizar qué se entiende por independiente de la profesión [profession agnostic].

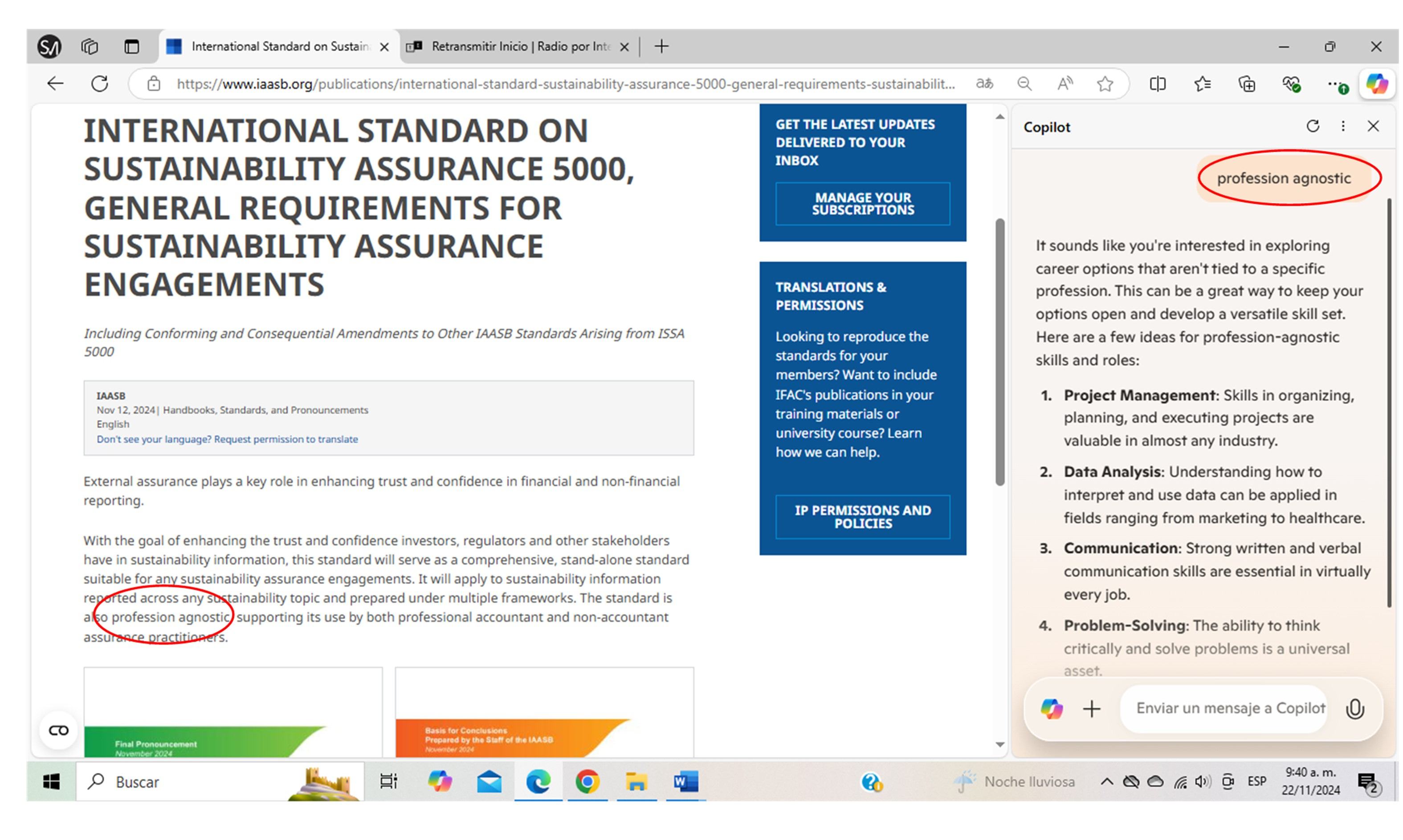

Independiente de la profesión [profession agnostic]

Le pregunté a Copilot qué significa profession agnostic. Su respuesta (20-11-2024) aparece en la siguiente gráfica que también incluye la imagen de la presentación oficial (‘para los incrédulos’).

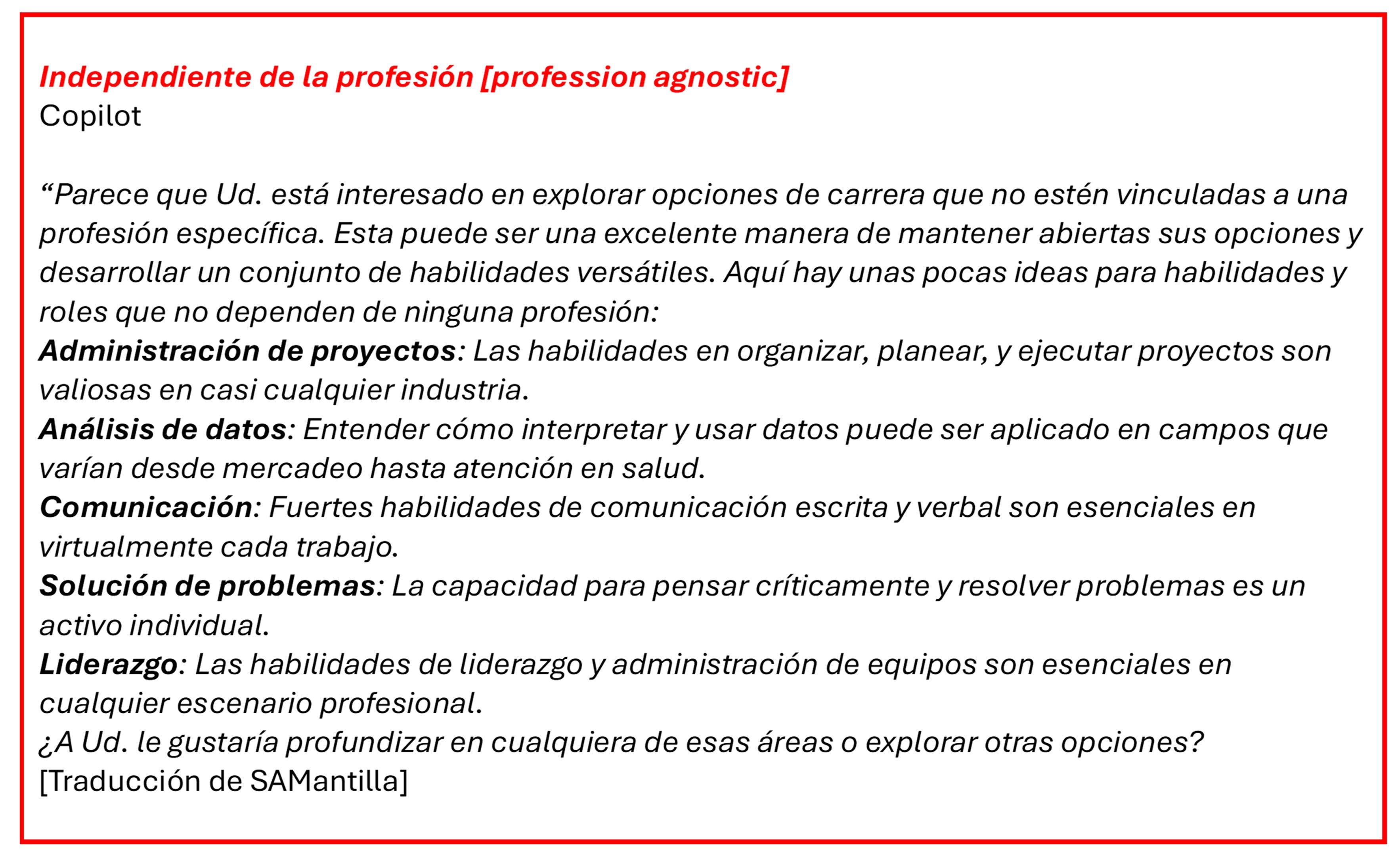

Mi versión al español de la respuesta de Copilot es:

De acuerdo con mi entender: ¡Tener lo que hoy todos tienen!:

¿Cuál es el diferencial que aportan los contadores profesionales en el caso concreto de los compromisos de aseguramiento de la sostenibilidad?

Ya no basta decir que se tiene ventaja competitiva.

Como el ISSA 5000 no menciona tal diferencial, es una respuesta que se tendrá que dar en la práctica profesional, en desventaja con otros profesionales que tienen más trayectoria en lo relacionado con la sostenibilidad.

¿Qué dice el ISSA 5000 sobre independiente de la profesión [profession agnostic]?

Las expresiones ‘profession agnostic’, ‘agnostic’ y ‘non-accountant assurance practitioners’ no aparecen en el ISSA 5000. Tampoco en la Bases para las Conclusiones. Pero sí, y como mensaje central, en la presentación oficial.

Posiblemente el anunciado Range of Guidance & Application Materials Planned for January 2025 saque un documento sobre el particular. ¡Sería muy bienvenido y útil!

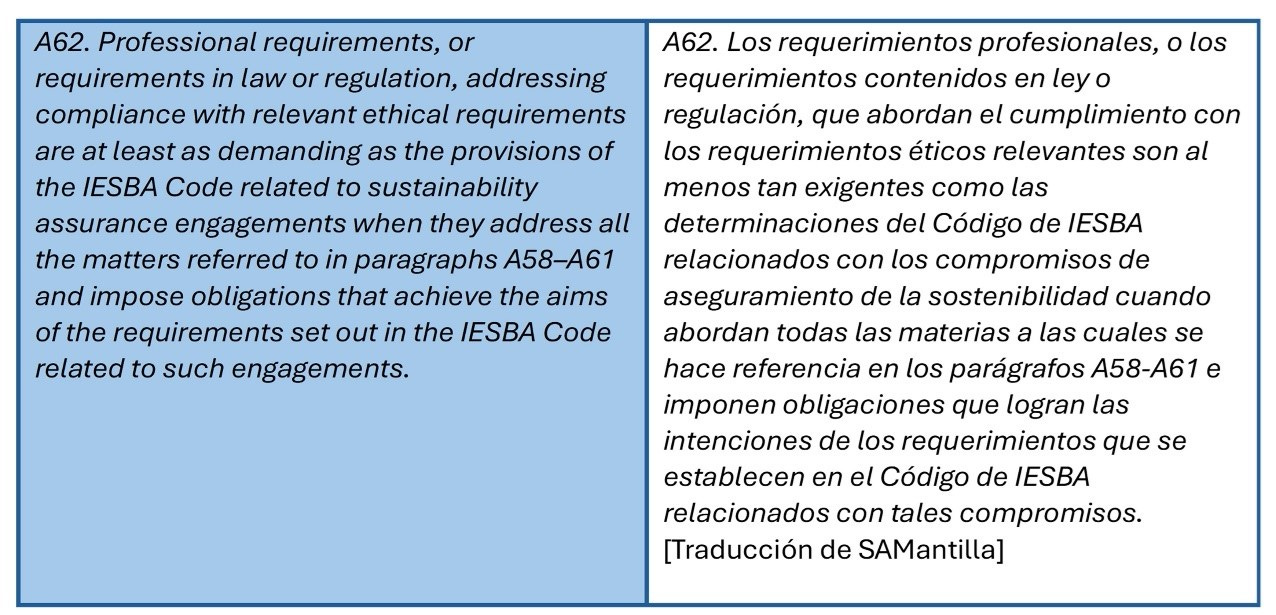

Mientras tanto, será necesario revisar en profundidad las expresiones relacionadas con el Código de Ética de IESBA en lo que tiene que ver con los requerimientos de tal Código en relación con los compromisos de aseguramiento de la sostenibilidad. Sobre el particular, el parágrafo A62 del ISSA 5000 es bien importante, tal y como se ve en la gráfica que aparece a continuación:

El problema aquí es que el Código de IESBA está recibiendo modificaciones importantes y, en lo relacionado con el aseguramiento de la sostenibilidad no tiene ni la claridad, ni la correlación suficiente con el ISSA 5000. Mucho menos las traducciones al español que se realizan de manera tardía y fragmentaria.

Como el ISSA 5000 usa prácticamente la misma estructura y lenguaje de los ISA/NIA, no queda claro por qué la presentación oficial enfatiza el que sea independiente de la profesión [profession agnostic]. Las referencias a los requerimientos del Código de IESBA y a los estándares de administración de la calidad de la firma (ISQM 1) tampoco ayudan a aclarar las cosas.

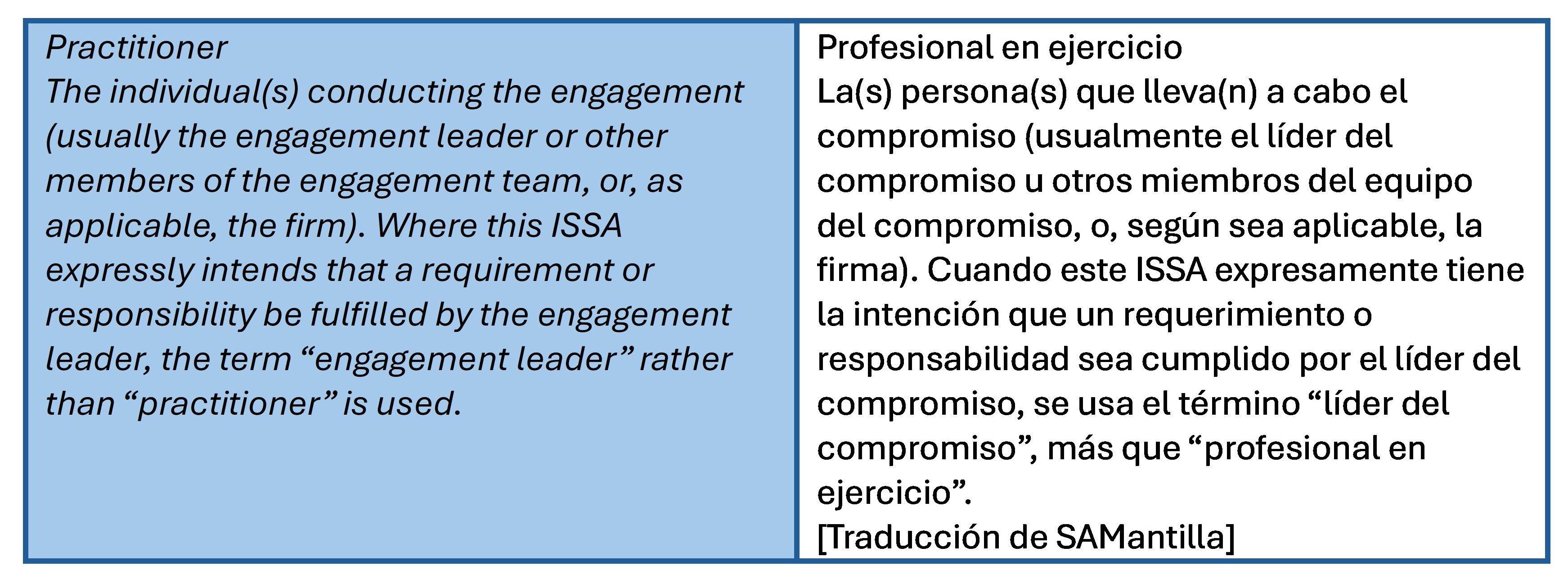

La definición que el Glosario da de practitioner (profesional en ejercicio) dice claramente:

¿Podría estar equivocada la presentación oficial? Difícilmente. Porque comunica la intención principal. Obliga, entonces, a leer con más cuidado el ISSA 5000.

¿Significa ello que no hay respaldo para esta afirmación? ¡Todo lo contrario! En medio de la oscuridad toca buscar claridad.

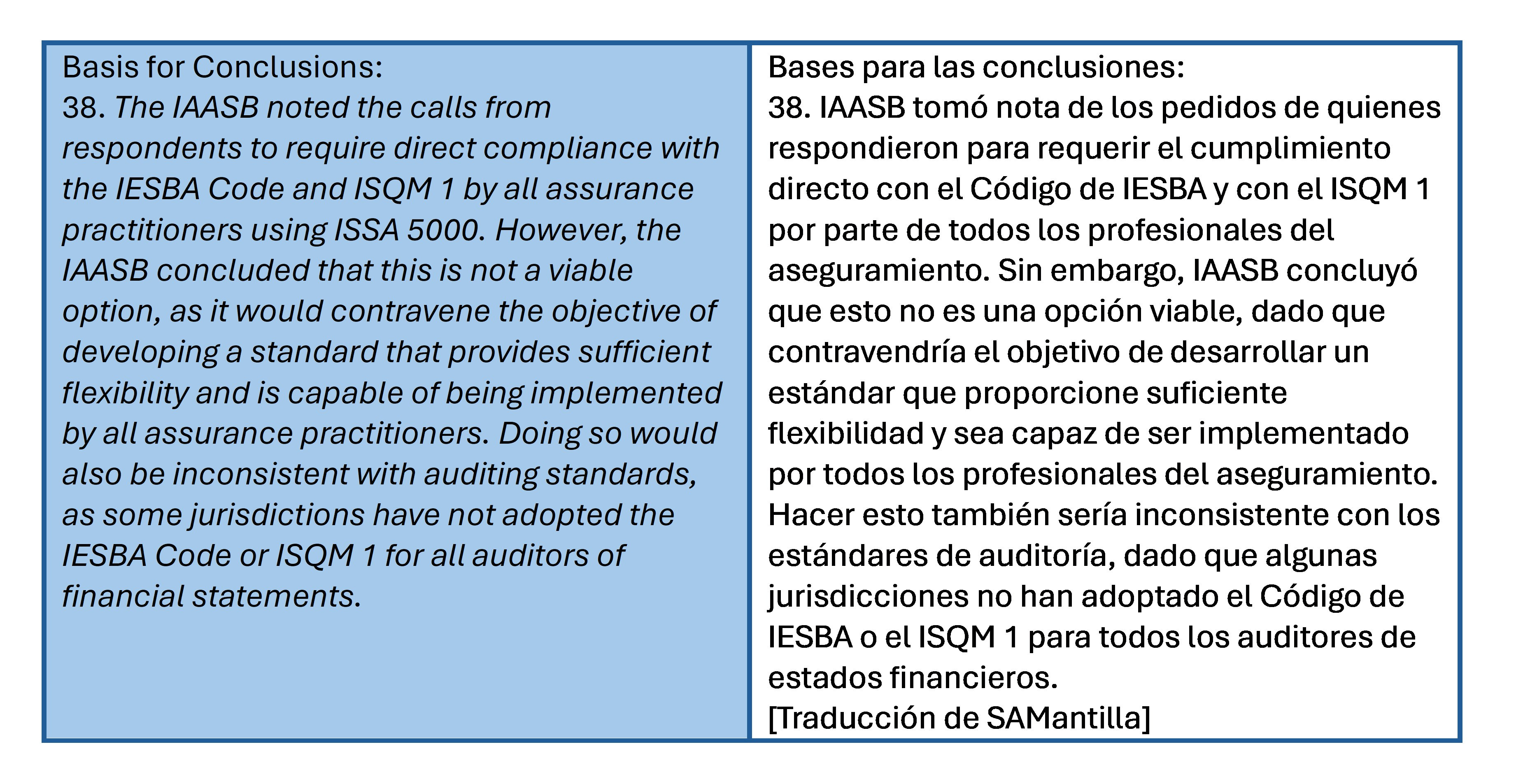

La sección M – Otras materias, de las Bases para las Conclusiones (par. 129 – 143) es esperanzadora en el sentido de que ya no sería un único contador profesional quien realice todas las tareas, sino diferentes: uno a cargo de la presentación de reportes financieros, otro de la presentación de reportes no-financieros… otro a cargo del aseguramiento de la sostenibilidad.

El parágrafo 38 de las Bases para las Conclusiones, al resumir algunas decisiones de IAASB, reconoce que los profesionales del aseguramiento son tanto contadores como no-contadores y hace unas precisiones importantes:

En otras palabras: hay profesionales del aseguramiento de la sostenibilidad a quienes obliga el Código de IESBA y el ISQM1, pero también hay otros profesionales del aseguramiento de la sostenibilidad a quienes no le obligan esos estándares mencionados.

La expresión assurance practitioner [profesional del aseguramiento] es usada 16 veces en el ISSA 5000, pero no lo define y le da un tratamiento que de alguna manera es ambiguo: da a entender que es el contador profesional, pero también da a entender que un no-contador también puede serlo (tal y como es explicado por el par. 38 de las Bases para las Conclusiones). Por el contrario, el ISSA 5000 sí define assurance engagement.

En resumen

Hay mucha ambigüedad. La pregunta de si el ISSA 5000 es un estándar agnóstico (= independiente de la profesión) puede ser respondida tanto de manera positiva como negativa. Quedan muchas dudas, que ojalá fueran explicadas más allá de la presentación oficial y publicidades relacionadas.

De acuerdo con mi entender, sí es un estándar agnóstico que, además, introduce ciertos cambios de los que la profesión contable no siempre es consciente.