Contabilidad administrativa, S1, S2 y…

Cómo lograr complementariedad e integración efectivas

Bienvenido al Samuel’Newsletter. Gracias a los nuevos suscriptores que se están vinculando cada semana. Seguimos progresando.

Siéntase cómodo de comentar los distintos artículos y reenviárselos a sus amigos y relacionados.

Por Samuel Mantilla - Contabilidad administrativa, S1, S2 y... Cómo lograr complementariedad e integración efectivas

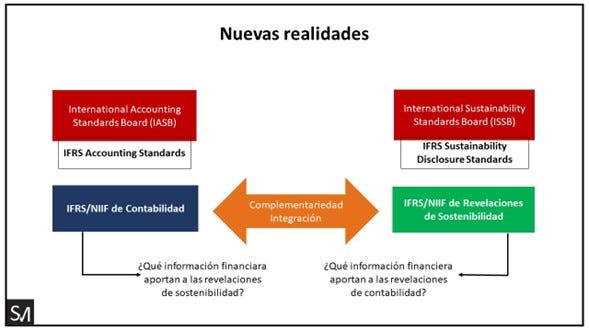

Nuevas realidades

La IASB (International Accounting Standards Board) y la ISSB (International Sustainability Standards Board) son ahora dos entidades gemelas bajo el paraguas de la Fundación IFRS. Los estándares que emiten son ahora dos conjuntos IFRS/NIIF:

De Contabilidad (emitidos por IASB). Ampliamente conocidos, han sido incorporados de diferentes maneras en muchas jurisdicciones en todo el mundo.

De Revelaciones relacionadas con la sostenibilidad (emitidos por ISSB). Actualmente han sido emitidos el IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information [en adelante S1] y el IFRS S2 Climate-related Disclosures [en adelante S2].

La complementariedad e integración entre esos dos conjuntos de estándares IFRS/NIIF se basa en las respuestas que se den a dos preguntas:

¿Qué información financiera aportan los IFRS/NIIF de Contabilidad a las revelaciones de sostenibilidad?

¿Qué información financiera aportan los IFRS/NIIF de Revelaciones relacionadas con la sostenibilidad a las revelaciones de la contabilidad?

La implementación de estos dos conjuntos de estándares deberá darse para la misma entidad que reporta.

Sin embargo, hay algunos asuntos que todavía no están completamente resueltos:

Los IFRS/NIIF de Contabilidad tienen dos subconjuntos: (1) Plenos, y (2) para Pymes.

Los IFRS/NIIF de Revelaciones relacionadas con la sostenibilidad no diferencian entre plenos y pymes, además que pretenden puedan ser aplicados a todos los distintos conjuntos de estándares GAAP [Generally Accepted Accounting Principles = PCGA = Principios de Contabilidad Generalmente Aceptados].

Tienen en común el período de presentación de reporte, pero la información que debe presentarse para ello tiene dos perspectivas diferentes:

Los IFRS/NIIF de Contabilidad generalmente se refieren a un período de corto plazo: el ‘período financiero de presentación de reportes’, que en muchos casos coincide con el ‘año fiscal’. Su dinámica dio origen a un nuevo proceso contable expresado en términos de reconocimiento, medición, presentación y revelación.

Los IFRS/NIIF de Revelaciones relacionadas con la sostenibilidad se basan en la cadena de valor y pretenden se integren las perspectivas de corto, mediano y largo plazo: ‘presentación integrada de reportes’. Su dinámica implica el uso de métricas (no necesariamente las de la contabilidad) y se expresa solo mediante revelaciones.

Detalles de cómo está avanzando este proceso y, muy importante, los espacios de oportunidad que hay en los IFRS/NIIF de Contabilidad para poder ofrecer información relacionada con la sostenibilidad los encuentra en mi libro Estándares IFRS/NIIF de Contabilidad. Un enfoque de sostenibilidad – 2ª. ed., disponible en Amazon en formato Kindle e impreso. La siguiente gráfica, tomada este libro, ilustra lo arriba mencionado.

De acuerdo con mi entender, el éxito de la implementación de estos dos conjuntos de estándares IFRS/NIIF está en qué tanto se avance en su complementariedad e integración. Porque si cada uno va por su lado se generará detrimento para los dos conjuntos de información.

Contabilidad administrativa

Otro factor por considerar, sobre todo en las entidades grandes y más grandes, es la relación (no necesariamente integración) con la contabilidad administrativa (también conocida como contabilidad de gestión o contabilidad gerencial: management accounting).

La contabilidad administrativa aplica, actualmente, dos conjuntos de prácticas: tradicionales y contemporáneas. Si bien éstas últimas han ganado mucho impulso, no han logrado desplazar por completo las prácticas tradicionales.

Esto ha sido confirmado por una encuesta realizada en septiembre de 2021 a 505 gerentes financieros de los Estados Unidos, pertenecientes a diversos sectores de industria que incluyen fabricación, servicios financieros, ventas mayoristas y minoristas, y construcción. Incluyó realizar análisis de regresión para examinar los efectos directos y moderados que las prácticas tradicionales y contemporáneos de la contabilidad administrativa tienen en el éxito organizacional.

Los resultados de la encuesta se resumen en:

En general, los importantes hallazgos positivos resaltan la importancia que para las organizaciones tiene usar en mayor extensión las prácticas tanto tradicionales como contemporáneas de la contabilidad administrativa. [Traducción de SAMantilla]

Los detalles de la encuesta mencionada fueron publicados el 1 de junio de 2023 en un artículo publicado por la revista Strategic Finance del Institute of Management Accountants. Sus autores son Lu Jiao, Kevin Baird y Nuraddeen Abubakar Nuhu y tiene por título Traditional vs Contemporary Management Accounting Practices [Prácticas tradicionales vs contemporáneas de contabilidad administrativa].

Me llamó la atención un párrafo del artículo mencionado:

Las prácticas de la contabilidad administrativa son categorizadas de manera amplia en prácticas tradicionales y contemporáneas con base en su período de desarrollo y características distintivas. Las prácticas tradicionales de la contabilidad administrativa (e.g., costeo estándar, análisis de varianzas, retorno sobre la inversión, y presupuestación de capital) fueron desarrolladas en los años 1920, tienen un centro de atención interno, alcance reducido, y tienen a centrarse en costeo y control de costos. En contraste, las prácticas contemporáneas de la contabilidad administrativa (e.g., administración estratégica del costo, análisis de la cadena de valor, administración basada-en-actividad, y tablero de mando) han sido desarrolladas desde los años 1980, tienen aplicaciones más amplias, están más centradas en lo externo, y tienen como objetivo un rango de factores críticos de éxito. [Traducción de SAMantilla, las negrillas no son del original].

El centro de atención puesto en lo externo y el análisis de la cadena de valor, son muy importantes para la implementación del S1 y del S2, de manera que la experiencia obtenida con las prácticas de la contabilidad administrativa puede ser de enorme utilidad práctica.

Fuerzas competitivas, prioridades estratégicas, administración del desempeño, impacto en la efectividad, efectos directos e indirectos… son lenguaje común en la contabilidad administrativa. Se refieren a los intereses de la entidad en entornos competitivos. No es difícil ampliar su implementación para lo relacionado con los riesgos y oportunidades relacionados con la sostenibilidad y con el cambio climático.

La cadena de valor, clave para la integración.

El análisis de la cadena de valor permite unir las perspectivas del S1 y del S2 y de la contabilidad administrativa, principalmente por su centro de atención puesto en lo externo. Quizás pueda hablarse de que para el S1 y el S2 lo externo es más amplio (incluye el medio ambiente), mientras que para la contabilidad administrativa es más inmediato (corresponde al entorno específico con el cual la entidad se relaciona). Pero como los riesgos y oportunidades derivados de la sostenibilidad y el cambio climático corresponden a ello, su análisis no se puede desconocer.

Quizás para la contabilidad financiera IFRS/NIIF el centro de atención no necesariamente esté en la cadena de valor, pero ello no se puede descartar de plano:

Si solo se tiene en cuenta la entidad separada (estados financieros separados/independientes) podría considerarse así, pero en términos de estados financieros consolidados, combinaciones de negocios, empresa extendida, etc., no es así.

Lo mejor de todo esto es que como los estados financieros separados/independientes centran su atención en los aspectos regulatorios, tributarios y de cumplimiento legal, los estados financieros consolidados permiten abrir el horizonte de análisis más allá de éstos.

En la contabilidad administrativa el análisis de la cadena de valor es una práctica suficientemente afianzada:

Es el concepto y la práctica que aglutina lo referente a costeo objetivo (incluye ingeniería del valor y kaizen), teoría de las restricciones (incluye valor del dinero en el tiempo, mezcla de producto, maximización de resultados, y costeo ABC) y costeo del ciclo de vida (incluye costos iniciales, I&D, diseño, fabricación, mercadeo y distribución, servicio y garantías).

Comprende todo el conjunto de actividades mediante las cuales un producto o servicio es producido, distribuido, comercializado, usado/prestado y demás relacionados.

Conlleva un concepto de empresa extendida, dado que incorpora elementos antes y después de la empresa como tal, algo que es central para la identificación y administración de los riesgos y oportunidades relacionados con la sostenibilidad y con el cambio climático.

De todas maneras, como los S1 y S2 están recientemente emitidos, hace falta un análisis más a fondo de lo que salió como resultado final.

Otros aportes

Desde la perspectiva administrativa hay unos aportes que deben destacarse:

El IMA (Institute of Management Accountants) desarrolló un programa de certificación denominado IMA Sustainability Business Practices Certificate™. Es un programa de cursos de autoestudio en línea, diseñado para ayudar a que los profesionales de contabilidad y finanzas naveguen en las complejidades que el rol de la contabilidad administrativa tiene en las prácticas de negocio sostenibles.

COSO (Committee of Sponsoring Organizations of the Treadway Commission) publicó un importante documento titulado Achieving Effective Internal Control Over Sustainability Reporting (ICSR): Building Trust and Confidence through the COSO Internal Control—Integrated Framework. Un análisis de ese documento lo encuentra en mi artículo Control interno a la presentación de reportes de sostenibilidad

XX Congreso Iberoamericano de Control de Gestión – CIBEC. Organizado por AICOGestión tuvo lugar entre el 3 y el 7 de julio de 2023 en Valencia España. Si bien sus temas centrales giraron alrededor de Big Data en Control de Gestión, dieron espacio al Reporting ético, de gestión, financiero, integrado, medioambiental, social.

Lo seguro de estas cosas es que hay mucho espacio para los análisis y los aportes de todos, desde distintas perspectivas. ¿Cuál es su aporte?

POR SI SE HA PERDIDO LO MÁS RECIENTE EN EL SAMUEL’S NEWSLETTER:

De Samuel Mantilla: Plataformas descentralizadas. Cultura de lo gratis, progresismo, politización e ideologización de los saberes

De John Hughes: La solicitud de información que hace ISSB - ¡No huya de la política!

De The Footnotes Analyst: Pérdidas de crédito esperadas: cuidado con el efecto del día 2

¿Ya adquirió su ejemplar? El tiempo de prepararse es ahora.